OLED材料市场2017年同比增长16%

关键结论

-

有机发光材料市场预计2017年将增长16%,产值达7亿美元左右。

-

2017年上半年,从产值方面看,中小尺寸OLED面板占有机发光材料总消费量的80%。

-

韩国Samsung Display和LG Display将在2017年有机发光材料总产量中占去98%的消耗量,这个数据是基于批量生产来计算的。

-

中国面板厂商将在2018年有机发光材料总产量中耗用约5%。

在2017年,由于三星电子Galaxy S8和S8手机的推出,有机发光材料市场预计同比增长16%(Y/Y)至约7亿美元,中国制造商的有机发光二极管(OLED)面板需求稳步增长,而苹果公司在其下一代iPhone系列中也将采用OLED面板。

有机发光

材料市场在2017年上半年的表现

有机发光材料用于生产中小型OLED显示屏以及大型OLED显示屏。可用精细金属掩膜板(FMM)解决方案或开放金属掩膜版解决方案在基底上形成一个有机材料层。前者适用于中小型OLED面板,而后者适用于大型OLED显示屏。

IHS Markit 表示,以产值计算,在2017年上半年,中小有尺寸OLED面板占去有机发光材料总耗用量的80%(产值2.3亿美元)。从产量上看则是87%(46吨)。Samsung Display批量生产小尺寸和中尺寸OLED面板,是小尺寸和中尺寸OLED面板专用有机发光材料的最大客户。从产值方面看,它占去了中小尺寸OLED面板市场有机发光材料消费的80%,从产量方面看则占92%。韩国显示器厂商由于采购量大,可比其他公司以更低的价格购买有机发光材料,这是其耗用量份额以产值计算相对较低的原因。

2017年有机发光材料市场展望

在2017年,有机发光材料市场,不包括彩色材料中使用的掺杂剂(dopants),预计将达到7亿美元,从而使2017年的同比增长达到16%。如果包含掺杂剂(dopants),市场增长将会到8.4亿美元。2017年的出货量将跃升至53吨,同比增长29%。

2017年,精细金属掩膜FMM RGB类型在有机发光材料总消费量中占去78%左右,剩下的22%将来自WOLED(白光OLED)类。从产量方面看,FMM RGB类型将占87%,WOLED类型将占13%。

韩国Samsung Display和LG Display分别主要生产中小尺寸OLED面板和大尺寸OLED面板,预计2017年将在有机发光材料总耗用量中占去98%,中国面板厂商如和辉光电(EDO)等将耗用剩余的2%。中国面板厂商的需求将在2018年增长至5%,这应该主要是由于京东方成都工厂将在今年第四季度开始量产。一旦批量生产开始,京东方将迅速提高工厂的产能。预计2019年上半年每月将有4.5万块。

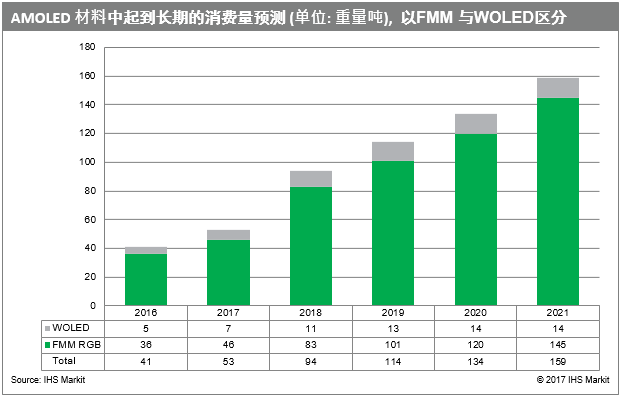

从中期和长期来看,精细金属掩膜FMM RGB类型的产量需求将上升,而WOLED类型的需求将下降。这表明除了LG Display之外,大多数面板厂商目前都专注于中小尺寸OLED面板而不是大尺寸电视面板。中国面板厂商曾宣布计划投资大型WOLED面板工厂,但他们推迟了投资,转而决定投资于基于FMM RGB的中小尺寸OLED面板生产线。

以下附表为AMOLED 材料中期到长期的营收与使用量预测

显示器生产工艺伴随着集成度提高正逐渐趋向半导体化

关键结论

AMOLED的兴起,特别是柔性AMOLED的发展,正在给FPD制造带来更多挑战,从而推动生产工艺与半导体更加相似。

长期以来,人们对半导体和平板显示器(FPD)这两个产业有着明显的区分。半导体基本上是以晶圆和芯片为基础的。平板显示器(FPD)则是以尺寸和像素为基础的。半导体优先推崇精密的工艺流程,追求最大限度的小型化,以便在单位面积中包含更多的元器件。对于Display来说,像素密度虽然很重要,但尺寸和面积的增长更为关键,因为这两者对产能的影响更大,而且会带来更加密集的资本投入。在半导体方面,韩国、日本和中国台湾较为领先,尽管中国大陆的制造商正在急起直追,而且可以从政府方面获得巨额投资支持。在Display方面,特别是LCD,中国正在成为领先者,日本、中国台湾乃至韩国等国家或地区的制造商不免受到中国大陆崛起的影响。

韩国制造商正在积极向中小尺寸OLED以及大尺寸OLED发展。更进一步看,OLED在Display总收入中所占比例日渐重要,而LCD銷售金額却出现了一些停滞。OLED似乎不可能在某些应用中完全取代LCD,例如平板电脑、笔记本电脑、台式显示器和汽车显示器等,因为LCD具有出色的平面特性和高竞争力的成本优势。但是,OLED的渗透率正在增长。

如下表所示,OLED和LCD的差异在于面板结构和工艺流程:

|

AMOLED与TFT LCD对比

|

|

|

AMOLED

|

TFT LCD

|

|

基本原理

|

有机电致发光材料产生的自发光。

|

以液晶反转显示图像,以色彩过滤来再生颜色,以背光单元作为光源。

|

|

驱动

|

电流驱动

|

电压驱动

|

|

厚度与重量

|

比TFT LCD更轻更薄电视

|

层次较多因而较厚

|

|

面板尺寸

|

VR(0.5英寸)到OLED电视(77英寸)。但OLED电视面板生产成本依然較高。

|

从0.5英寸到100英寸

|

|

宽度和视角

|

可达180度

|

依赖于液晶技术与补偿机制

|

|

色域

|

>100% NTSC(顶部发光),~70% NTSC(底部发光)

|

需要另外的技术来增强色域,例如LED荧光体、滤色片调节、量子点、色彩补偿薄膜等等

|

|

分辨率

|

最高分辨率可达800PPI,但目前尚未批量生产

|

可达4K与8K。对于一些AR/VR装置,可超过1000PPI

|

|

响应时间

|

纳秒

|

毫秒

|

|

对比度

|

高,特别是进入所有像素关闭的极暗模式

|

低于OLED,即便是在黑暗模式下,背光依然打开

|

|

使用温度

|

范围更宽

|

范围较窄

|

|

电源消耗

|

在理论上具有较低的电源消耗

|

较高

|

|

寿命

|

较短,受限于有机材料,基本上可达5000至30000小时

|

50000至60000小时

|

|

图像残留

|

有,因为采用自发光像素

|

无

|

|

工艺

|

阵列、蒸镀、封装、模组

|

阵列、Cell、滤光片、模组

|

|

柔性基板

|

是

|

否(正在开发中,但遇到许多技术挑战)

|

|

流程

|

非标准化,需要许多专有技术知识和经验

|

标准化

|