昨天,东方园林(002310)发公告显示,原本计划募集10亿的发债,最终的发行结果是只募集到了5千万,完成了5%。

对于环保企业来说,这是天大的事!

在PPP清库以及全面高压降杠杆的双重压力下,环保里面PPP项目规模最大的公司东方园林募资都开始出现问题了,其他一众环保公司也都跟着凉凉了。

东方园林,昨天一度跌停,今天继续下跌

2.51%

。

碧水源,昨天高开低走,振幅五个点,全天一直向下。今天继续下跌

1

.2

7%

。

而在周末的时候,环保还是一片欣欣向荣的景象。5月18-19号,平均每6-7年才召开一次的全国生态环境环保大会在北京召开

,因为大大的参加,这次规格明显超出预期。

大大甚至将将建设生态文明是“

千年大计

”上升为“

根本大计

”。

不少分析师喊出环保牛市要来!结果这两天环保的表现颇有些

靴子落地+额外重锤

的意味。

这几年一直在关注环保行业,也买过不少,成绩还算不错。东方园林也是从16年初那个激励计划发布的时候就开始关注。

先看一看东方园林这一次发债失败的事件。

东方园林发债失败

就算对环保行业不怎么关注的人应该也都知道,环保行业的现金流不好。虽然这几年很多环保企业的业绩增速都很快,但是因为现金流回收的难题,大多数公司都必须得依靠不断地再融资来继续扩大自己的业务规模。

比如东方园林在16年刚开始PPP业务扩张的时候,就在短短的半年时间内发了三次公司债,期限都是五年,先息后本的方式还款:

16年4月,募资10亿元,利率是

5.78%

16年8月,募资6亿元,利率是

4.70%

16年10月,募资6亿元,利率是

4.00%

之前的几次发债,利率一次比一次低,说明当时机构都很看好公司的业务,愿意以很低的利率借钱给公司。

但这一次,

利率7.00%,比两年前足足高出3个百分点

,却没有实现发债目标。

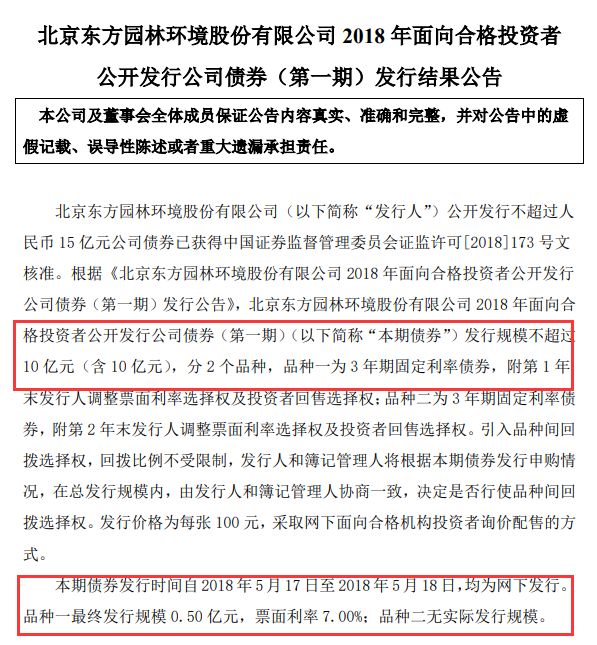

先来看下公告的原文:

公司最近没有任何违约记录,公司评级刚刚上调为AA+(表示信用还不错)。同时公司新签、在手订单充足,后续业务增长有保障。此外,公司货币资金较充足,就连一直被诟病的现金流,增速也快于净利润,回款效率在提升。

在一切都看似还不错的情形下,突然发不出债了,为什么?

东方园林就此完蛋了?

昨天事情刚发生的时候,

大多数的声音都说环保这样的商业模式不行,只是表面富贵,最好不要碰。同时还

有无数大V发声了,在一片看衰声当中,甚至一度以为东方园林要倒闭了呢……

但大多数人,包括很多大V看的都是非常表面的。

好在我从16年上半年开始,已经关注东方园林两年了,第一次买的时候折合现在的复权价不到8块钱。完整的经历了东方园林从200亿到500亿的市值增长过程。净利润从15年的6.0亿上升到17年的21.8亿,翻了不止两倍。

我的答案是不会完蛋,但要重视风险了,比东方园林更危险的是其他回款更差的公司。

市场对去杠杆的担心,从去年下半年就开始了,所有PPP类的公司,在去年下半年均遭遇了很长一段时间的杀估值过程。

业绩涨,估值跌。

业绩不涨,估值跌的更多。

总之,股价就是不涨。

所以今天这样的情况,算是积累已久的情绪爆发。

发不出债,说明金融市场整体降杠杆已经真真切切的影响到了这些仰仗PPP业务的民营企业,东方园林这样的龙头也不例外。

没有足够的现金,拿了再多的项目也是没有用的,所以说从下半年开始可以看到很多次公司一发布中了标的公告,股价不涨反跌,就是这个道理。

项目越多,需要的现金就越多,在现在这个回款没有大幅改善以及借款越来越难的情况下,就越容易出问题。

不过从以下三个方面看,会发现东方园林的问题虽然严重,但是还不至于一蹶不振。

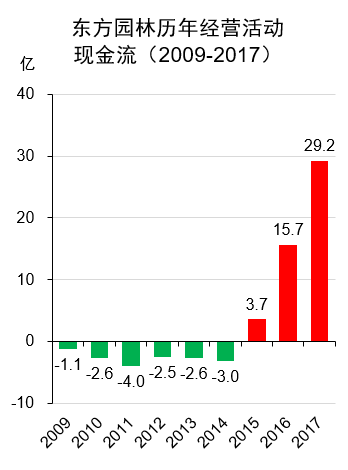

1. 对比上一次危机,现金流已大幅改善:

对于跟政府做生意的东方园林来说,这已经不是第一次面临这样的危机了。13年年中的时候,因

审计署要组织全国审计机关对政府性债务进行审计,防止地方性债务过多。当时还以市政园林项目为主营业务的东方园林从13年五月就开始下跌,一路跌倒了14年6月,股价几近腰斩。当时回款遇到问题的项目数不胜数。

不过对比13年的情况,现在的情况要好得多了。13年时候的东方园林的资金早已“入不敷出”。自2009年底上市以来,直到14年,公司的经营活动产生的现金流量净额均为负值。而从15年到17年,公司的经营活动现金流一直在上升。

而且经营活动现金流增速要好于净利润的增速,说明回款效率在提高。

这其实跟业务模式是分不开的,当时是纯粹的BT模式,就是企业全款先垫资做工程,然后等着政府来收。现在主要是PPP,企业在做工程的时候其实只出了很少一部分本金,政府前期也付出了相当的本金,所以PPP的回款难度和企业面临的风险,是要明显小于当时的。

2. 短债还得起:

关于大家最关心的5/22即将到期的8亿债务的还款问题,公司董秘表示:

“

该笔资金已经归还,

而且通过加强回款,安排多种途径的融资渠道,确保公司资金需求。此外,2018年以来公司PPP项目融资落地已有近10单,贷款合同金额50亿左右,保障PPP项目正常实施。

”

这一点,说明公司一次发债不成功,还能应对。

3. 环保大会定调:

18,19号的生态环保大会,明确表示未来环保依然是最重要的战略目标之一,并且PPP是重要形式,所以,从行业的角度看,环保作为一个严重依赖国家投资的行业,PPP肯定是可以继续玩下去的。

东方园林的规模手里的PPP订单超过到全国环保工程的10%,是PPP环保工程里最大的玩家。既然国家要发展环保,又还要继续把PPP模式搞下去,肯定不会选择让东方园林这样的领头企业倒下。

有意思的是,在东方园林大跌之后,证监会火速表示:在IPO、再融资和并购重组审核中,将加大对环保问题的关注。积极支持符合条件的绿色企业利用资本市场做强做优做大。大力发展绿色金融,完善绿色债券相关制度政策,扩大绿色公司债券试点,推动绿色债券市场发展。没想到证监会这次的反应还挺迅速的。

即使面临最糟糕的情况,以东园当前500亿的市值规模,进行增发再融资个二三十亿,也不是太困难的事情。同时公司的员工持股计划这几年已经持续买入了公司超过2,30亿规模的股票,价格甚至高于现价。

对比其他环保工程的企业,东方园林还算不错的。

在东方园林这个事件之后,所有持有环保企业的股东们都需提高警惕,都要做好应急准备了。

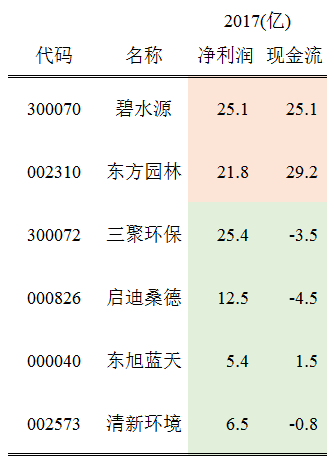

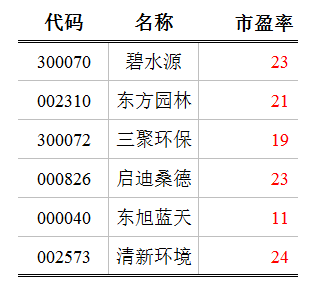

再看看其他几个知名环保企业17年的净利润与经营活动现金流对比:

除了碧水源和东方园林现金流稍好之外,其他几家,是真正的纸上富贵。

为什么?

这跟环保行业当前整体的商业模式息息相关。

环保商业模式

环保行业,是我们大多数人既熟悉又陌生的行业。熟悉是因为基本上不管是生活还是工作,都会非常频繁地听到“环保”这个词。陌生是因为环保业务大部分都是to B的业务,跟普通人并无直接关联,远不如医药股,消费股那般让人亲切。

首先从整个大的环保行业来看,有做设备,卖材料的,这个跟传统的制造业比较类似。同时,更多是做工程的,一般我们说的多的环保企业,比如碧水源,东方园林,都是干工程的,这也是我们今天要讨论的。

首先,先提一个问题,为什么要做环保?

环保大部分时候都会增加企业成本,比如增加脱硫脱硝装置让不少电厂成本高出一大块。对个人来说很多时候也会变得不那么方便,比如不用一次性的用品。

所以环保工程既不是企业的需求,也不是个人的需求。

但依然要做,

因为环境受到了污染,现在不控制,将来要付出更大的代价。

个人,企业可以短视,但是国家不行。

环保行业的驱动只能靠国家的意志。

这个就决定了这个行业现在的商业模式。

所以,环保工程基本都是是政府工程,这种工程的理应是由政府来完成的。比如说哪里建个污水处理厂,哪里搞个垃圾掩埋,回收站。

事实上,一开始的环保行业还真是这么干的。但是政府在一开始自己做的时候,完成的并不好,大部分建设的工程或者运营的处理厂都效率很低。

然后环保工程开始陆陆续续一直在转变新的模式,慢慢地就一步步地把建设工程的任务交给了社会企业来直接负责,这就是我们现在所看到的各类干环保工程的企业了。

这类企业的商业模式其实非常清晰,成本是工程建设的

人工费+材料费+前期的财务成本

。收入则是

政府后期的付费

。

不管是现在的PPP模式,还是以前的BT,BOT模式,环保工程的业务获取方式都没有太大的变化,就是

通过统一招标或者订单。

在这样的商业模式下,环保企业形成了以下三个显著的特点:

1. 业绩的确定性极强,可通过订单提前推算

2. 现金流普遍很差,回款困难

3. 想要扩张必须靠不断地融资

先说第一点,业绩的确定性。

这是干工程类业务普遍的特点,在确认收入之前,业务都干了一定的时间了。干业务之前,中了什么标,就是更早的事情了。这一点和以销售产品为导向的企业很不一样。

所以,提前一两年基本就能推算出未来环保工程企业的业绩了。

再看现金流

,因为和政府做生意,双方的地位决定了谁更强势,而且后续更多的业务还需要仰仗政府的订单。

所以,回款就是环保企业最大的问题,虽然能够通过订单提前推算未来能够获取的利润,但是回款的不确定性会让未来的预期大打折扣。

最后看业务的扩张特点

,因为营收的增长需要依赖工程量的增加,但是做了很多的工程之后,很多公司并不能很好地回收现金,所以只能依靠不断地融资去发展新的业务,公司规模会越扩越大。

所以,融资也是环保企业非常重要的一环。

总结三个特点你会发现,环保实际上有着非常明显的类金融公司属性,业务非常简单,需要不断地融资才能做大,很难靠内生的现金流去支撑公司的业务发展。

接订单,回收现金,融资。一旦公司任何一个环节遇到阻碍,都会影响公司全局。

所以你会看到这么多高增长的环保企业,市场给予的估值基本都很低,很多也就在20倍左右,但是增速都超过了50%。因为一旦遇到融资出现问题,后面的中标订单将难以继续开展,增速无法维持。

PPP模式

现在谈环保,就离不开PPP,因为当前绝大多数的环保工程都是PPP的模式。在去年下半年的文章

《下一个五倍股,十倍股的集中地》

中,曾经说过,国家肯定要继续大力推PPP的,即使现在在退库,清库,都只是为了长远更好的发展:

PPP模式并不是什么新鲜事,在之前也有过几次的热潮。

但这一次,毫无疑问,PPP的总体规模和国家政策的力度都是空前的。

近年来民间投资一路下行,而政府投资则在不断提速来托底经济;而在如今地方政府负债率一直居高不下的情况下,政府不再是可以肆意挥霍的土豪,引用“PPP”是必需的举措。

自己没钱,只能让社会资本多出钱。

PPP模式是怎么运作的?

原来都是政府下属企业自己向银行借钱自己干。

现在的

PPP

模式的话是通过企业和政府一起设立一个

SPV

(特殊目的公司),一般来说企业占

70%-80%

,剩下的归政府。然后由这个

SPV

负责建好,运营。政府后续再每年给钱。

核心就是政府工程,由谁来借钱的问题。

历史上经历了四个阶段:

第一阶段:

政府

自身作为融资主体;

第二阶段:

政府融资平台

作为融资主体;

第三阶段:

项目公司

作为融资主体;

第四阶段:

混合所有制公司

(现在的

PPP

模式)作为融资主体。

纵观每一次融资主体的变化,前三个阶段是政府逐步抽离的过程,到了现在的第四阶段,政府又开始重新参与进来。

历史上在目前这一波

PPP

热潮之前,其实已经出现了

广义

PPP

的两波高峰:

一是

90

年代中后期外资涌入参与我国基础设施建设的一波浪潮;

二是

2002

年,建设部推行市政公用事业特许经营制度改革(颁布了建设部

126

号令)产生的一波

PPP

热。

但可以看出,两波广义

PPP

多以

BOT

或

BT

模式进行。

BOT

形式:

投资方花钱建设好,运营赚钱然后移交。一般来说投资方会成立一个项目公司,这个项目公司可能是投资方独资的,也有很多是与当地政府国企合资的。

BT

形式:

比如一条路,政府没钱,投资方花钱建好了,政府几年内买回去。简单说,投资方是债权人,政府是债务人。进一步说,投资方其实是做了笔次级贷款,也就是说银行不愿给地方政府(平台公司)贷款了,投资方来给地方政府融了笔钱。

BOT

就是

PPP

形式中的一种。

BT

在

43

号文后全面封杀,其实

2012

年

463

号文就禁止过,只是当时地方政府与投资方都没怎么当回事。

原来主流

BT

模式下,投资人与地方政府或平台公司是债权人与债务人关系;

原来

BOT

模式下,投资人是项目公司独资股东,地方平台公司没啥关系,投资人要么获得暴利,或者被地方政府坑的厉害。

现在

PPP

模式下,投资人与地方平台公司是合作伙伴,都是投资方或者说股东。

BT

模式下,投资方快进快出,

PPP

一干就是十几年。

根据最新的PPP一季报,去年开始的清库风波实际上并没有使得整体的PPP投资规模减少,反而规模还上升了。

当前的清库不是真的为了遏制PPP的发展,而是为了防止一些差的项目搞乱整个PPP模式。

驱逐劣币,引入良币,PPP告别野蛮生长,开始步入成熟规范期了。

所以,对PPP模式未来的担心,大可不必。

环保股值得继续投资

前面写了这么多铺垫,在最重要的部分,先说结论:

1. 行业未来肯定向好,那么商业模式的问题,最终会慢慢解决;

2. 当前最大的吸引力在于估值;

3. 行业内个股的雷区仍会不断涌现,注意止损。

1. 行业未来肯定向好:

从最直接的行政战略上来看,

去年环保部升级为“生态环境部”。

对比十八大对于生态环保的抽象性描述,十九大确定了更加具体的目标。除了加大生态保护力度与十八大一致之外,

推动绿色发展,着力解决突出环境问题,改革生态环境监管体制

三个方面皆有新意。加上最新的超高规格的环保大会,从政策上来说,肯定是没问题的。

从具体的细分行业看,大气,水务,固废三大细分行业里只有火电厂脱硫脱硝,生活垃圾处理的部分行业渗透率达到了瓶颈,像水务处理,危废处置等许多子行业还处于渗透率的快速上升期。

商业模式的问题,并不会影响行业整体的发展,早点把问题暴露出来,是好事情。

2. 当前最大的吸引力在估值。

先来看下前面提到的几个环保企业的估值,最新PE全部都在25倍以下了。大多数企业的17,18年的订单仍在以超过50%甚至翻倍的速度在增长。比如东方园林17年的PPP订单总额达到715亿元,较16年翻倍。

从成长股的角度,当前环保类企业的估值已经很低了,业绩涨股价没涨是普遍的。而且,还有一点很重要的就是,在一次次的爆雷,造假事件后,基本上所有人都知道环保企业的现金流的问题了,也已经体现在了这些高速增长的环保企业估值上。接下来,十三五的后半段,即使估值上没有大的提升空间,业绩的增长也足以保证大部分活下来的环保股会有很好的上涨空间。

如果一个公司的缺点已经反映在了其估值上面,那么,只要不继续恶化,就不算是缺点了。

3. 个别公司踩雷仍会持续

作为战略地位和医药,科技比肩的未来朝阳行业,显然环保是未来要一直关注的。绿水青山,说了很多遍,未来总是要的。

但是,这只能说明行业没有问题。类似于神雾环保,三聚环保,东方园林这样的大雷,小雷,在可以预见的时间内,是不会消失的。

个股的投资会很直接,财务造假,现金流危机,足以让你的投资损失一半以上。当你决定参与前途无量的环保行业的时候,

谨记一件事情,就是要学会认怂,做好止损。

卖飞不可怕的,还会有下一个机会等着你。腰斩是真的可怕, 意味着你要翻倍才能赚回来。

选几个订单持续增长的公司,仓位不要太重,严格止损,是接下来投资环保行业的最佳策略。

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富