对话框回复「

热文

」,查看《

中国经济新布局

》

来源: CHFS(ID:chfsextend),作者:中国家庭金融调查与研究中心首席研究员李凤、高级研究员路晓萌。

文章仅反映作者研究和学术观点,不代表见闻立场,不构成投资建议。

在中国,住房资产和抵押贷款是家庭资产负债表的重要组成部分。高的住房拥有率(约占90%)使得房屋资产占家庭总资产的2/3以上,成为家庭总资产得最大组成部分(图1,图2)。负债方面,中国城市家庭的负债比例在不断增加,从银行获得的住房按揭贷款是家庭负债的主要组成部分。

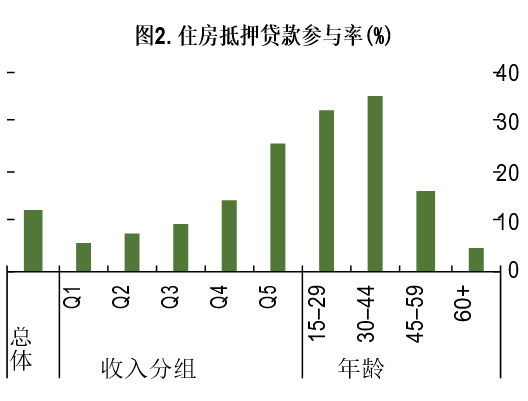

数据来源:中国家庭金融调查(CHFS)的城镇样本。

注:家庭收入等分为5组,从Q1到Q5,收入依次增高。“年龄”指家庭户主的年龄。

与生命周期理论相一致,

参与负债的城市家庭年龄呈驼峰分布,年轻家庭的负债参与率最高

(需要注意的是,户主年龄在45-59岁的家庭有一半以上没有住房抵押贷款,这可能是因为这些家庭今天的住房很大一部分仍来源于政府或国有企业分配住房的计划经济时期)

。

随着中国经济的发展,家庭债务在中国信贷体系中占据越来越重要的位置。

自2007年到2016年间,家庭债务额与GDP的比例从18.7%上升到约38%,居民贷款总额占总贷款的比例在同一时期也从19.4%提高到31.3%

(这里只包括国内货币(人民币)贷款。数据来源于中国人民银行公布的“金融机构资金来源与使用情况”中贷款和贷款总额的数据)

。

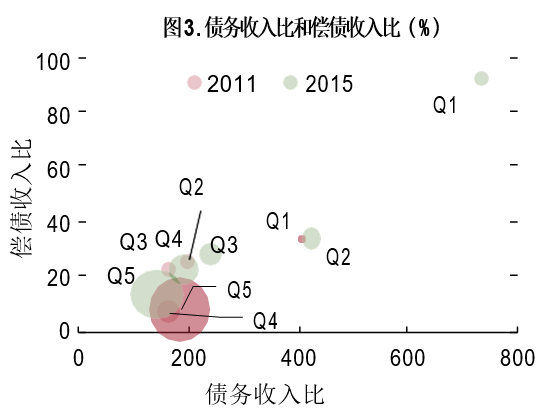

尽管和发达经济体相比,中国的抵押贷款参与率仍处于较低水平,但近几年来,城市地区的抵押贷款人的债务负担有所增加。

几乎各个收入组的家庭债务收入比都在增加,特别是低收入家庭。同时,偿债收入比

(定义为抵押贷款每月还款额除以家庭每月收入)

也在不断增加,特别是低收入家庭(图3)。贷款余额比

(定义为抵押贷款余额除以家庭住房价值)

也在不断增加(图4)。另外,中国家庭(特别是低收入家庭)的抵押贷款参与率仍然很低,这与中国的经济金融发展水平一致。

注:债务收入比指家庭总债务与收入的比;

偿债收入比指家庭抵押贷款每月还款额与每月收入的比。

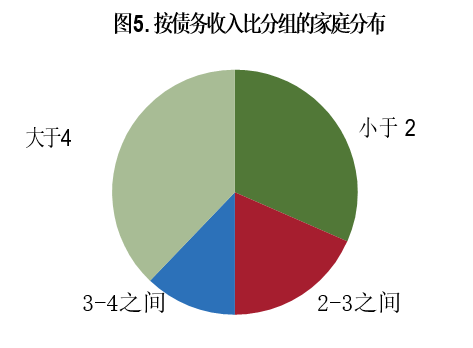

中国家庭债务的持续增加可能会放大负面冲击的宏观经济后果。

虽然家庭负债总额仅为GDP的38%,但超过1/3的家庭都属于高负债家庭,即债务收入比大于4(图5)。

这意味着,即使比起发达国家,中国家庭的贷款(包括抵押贷款)总额仍是银行总资产的很小一部分,但一旦这些家庭的资产负债表恶化,便有可能对银行部门和宏观经济部门产生负面影响。

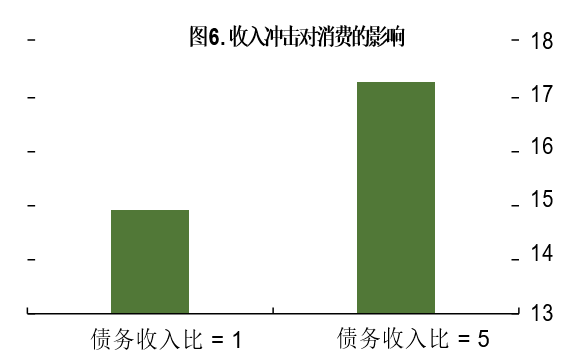

注:图6的样本为CHFS数据中2013年到2015年的城镇匹配样本。

回归中被解释变量为消费的百分比变化,解释变量为收入的百分比变化。

此外,对 CHFS数据中2013年到2015年匹配家庭进行分析的结果表明,高负债收入比家庭的消费对收入冲击的反应更强烈(图6),这意味着对家庭资产负债表的负面冲击很可能会扩散到对中国经济的影响,因为高负债家庭的边际消费倾向更高——这与发达经济体的模式一致(如Mian, Rao, and Sufi, 2013)。

转载请回复

授权

查看须知

新媒体总监 位宇祥

华尔街见闻官方微信(ID:wallstreetcn)

喜欢此文,欢迎

转发

和

点赞

支持见闻君