青岛英派斯健康科技股份有限公司(以下简称“英派斯”)今日登陆深交所,股票代码002899。截止发稿,每股报23.11元,市值27.73亿元。

在共享健身仓火热的同时,A股健身器材企业又添一员。

投资界(微信ID:pedaily2012)9月15日消息,青岛英派斯健康科技股份有限公司(以下简称“英派斯”)今日登陆深交所,股票代码002899。截止发稿,每股报23.11元,市值 25.43亿元。

英派斯此次拟公开发行不超过3000万股,发行后总股本不超过12000万股。此次拟募集资金4.91亿元左右,主要用于健身器材生产基地升级建设、研发中心建设、国内营销网络升级、健身器材连锁零售和国外营销网络建设五大项目。

英派斯此次上市,也是青岛首家体育器材类上市公司。

IPO背后:12家子公司仅一家盈利,拟新设47家终端零售门店

从成功过会到成功拿到IPO批文,英派斯仅用了半个月的时间。

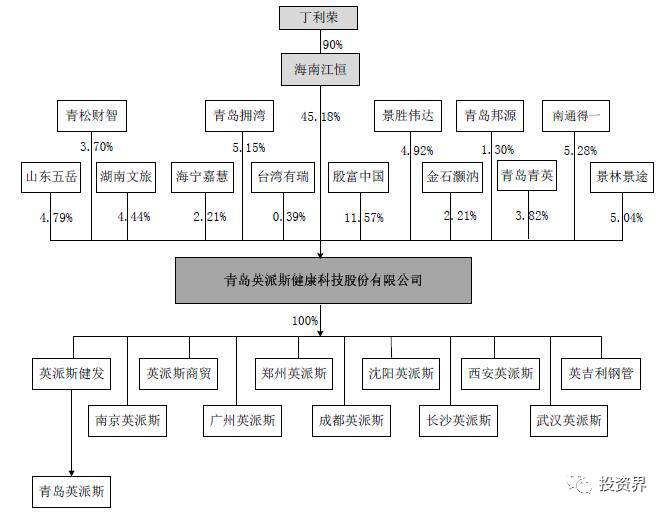

资料显示,英派斯是一家专注于全品类、多系列建身器材开发、制造、销售及品牌化运营的健身器材品牌厂商。2011年台湾有瑞将55.55%的股权转让给现任大股东海南江恒,随后又经历多次股权转让,于2015年10月整体变更为股份有限公司。目前英派斯第一大股东海南江恒持股45.18%,公司实际控制人、现任公司董事长、总经理丁利荣持有海南江恒90%股权。

招股说明书显示,截至2016年底,英派斯总资产为6.96亿元,净资产为4.34亿元;公司2014-2016年实现营业收入分别为6.9亿元、7.31亿元、7.79亿元,实现净利润分别为7431.99万元、7617.74万元和8518.96万元。

户外路径类产品是驱动英派斯业绩增长的动力之一。2014-2016年,该类产品分别实现销售收入1.3亿元、1.79亿元和1.15亿元,占各期主营业务收入的比例分别为18.93%、24.6%和14.76%。英派斯称,2016年以来,公司全民健身采购类市场部分订单的采购内容由器材采购为主转为器材采购和安装、施工、巡检等服务在内的整体解决方案,市场需求结构的变化会对公司户外产品销售业绩带来一定影响。

截至招股书签署日,英派斯有11家全资子公司、1家二级子公司和1家分公司。其中这11家子公司中2016年明确实现盈利的仅英派斯健发1家,盈利金额731.81万元。

目前,英派斯在全国范围内运营了12家直营零售门店,还以每年2-3家新门店的节奏递增。此外,公司计划实施“健身器材连锁零售项目”,未来三年新开设47家终端零售门店。其中3家为体验店,开设城市为北京、上海和广州;另外公司还计划以“租赁”门店方式开设15家旗舰店和29家专卖店,在这一项目上的投资金额为5521万元。

VC/PE最高回报超13倍

在此前的采访中,英派斯董事长丁利荣曾把公司发展划分为了3个“10年”:

第一个10年是1991年-2002年,公司创始人朱瑜明带领公司步入代工之路,完成了公司的原始积累;

第二个10年是2002年-2011年,进入健身服务行业领域,真正创立了“英派斯”品牌,开拓了国内市场;

第三个10年是2011-2022年,进入资本市场,通过一系列的资本运作,进一步完善、丰富公司的全健康产业链,创新商业模式、产品技术及健身服务。

IPO的背后,也有部分数据存疑。英派斯最大股东海南江恒持有45%股份,海南江恒90%股份则在实控人丁利荣手中。在英派斯数次股权变更中,2015年6月,第六次股权变更引起了很大的争议。董事会做出决议:同意台湾有瑞持有的3.83%股权总作价1元转让给青岛青英。

按2015年4月英派斯估值9亿元计算,这部分总价1元被转让的股权估值达到3447万元,实在不符合常理。而受让方青岛青英,据招股说明书,共有15名合伙人,其中郑国良和秦熙是英派斯现任高管,其余合伙人也多是公司、英派斯健发和英派斯健管的离任高管。

英派斯股权架构

通过招股书可以发现,海南江恒、殷富中国、景林景途、南通得一、山东五岳等都是英派斯的投资方。英派斯上市后,回报最多的是海南江恒超13倍。

万亿市场的大生意

2014年底,国务院发布《关于加快发展体育产业促进体育消费的若干意见》,此文件被体育业内人士成为46号文件。国务院全民健身规划:到2020年,体育锻炼人数达7亿。体育产业年消费规模1.5万亿,年总产值5万亿。

其中,体育用品行业是目前我过体育行业重要组成部分。据《中国体育产业用品白皮书》显示,我国体育用品行业增加值由2006年的782亿元增长到了2015年的2800亿元。但我国人均体育用品消费仅为16.9美元,为美国的1/17,差距较大。

英派斯、威尔士、青鸟、中体倍力、美格菲、中航健身、力美健等,作为传统健身房,占领了大部分市场。如今,改变也在发生。

一方面是以乐刻、光圈猪、古德菲力、超级猩猩等为主的新型运动馆。这些公司智能化、全天化、小型化、差异化,很大程度满足了大城市工作党的健身需求。相比英派斯、浩沙、一兆韦德等传统健身房的连锁以直营为主,成本高,管理压力大,新型健身房则采用直营、加盟、合作等多种方式更易扩张。

另一面,则是今年共享大潮下出现的共享自助运动健身仓,如仅成立一个月的觅跑,已获得两轮共2500万元融资,投资方有经纬创投、信中利、合鲸资本、猎鹰创投,目前估值已过亿元。

1898创投基金创始合伙人郦红表示:“整个体育产业机会非常大,从宏观政策来说,国家非常支持和鼓励。不过也有一定的挑战,首先这是偏线下的,需要资源和人脉的积累,很多年轻创业者缺乏资源的话,发展会比较困难;另外,如何把智能、互联网的模式嫁接在传统的体育产业上,更需要深入思考。”

互联网分析师于斌看来,觅跑的模式与Mini KTV类似,以小规模经济的模式来运营,是一种比较新的经济行为,总体来讲,还是有用户需求的,与传统健身房相比,虽然有更多的灵活性,但是从长期看,它不如传统健身房空间多、选择性多、社交范围大。这类健身房现在或许可以借助共享的风口获取一部分用户,但是用户是多变的,用户的忠实度也是问题。同时,这个项目的前期投入较大,收回成本很难。

大健身房陷入价格战似乎暗示了市场的供给过剩,然实际却是优质供给的不足,健身房的价格与其提供的真实价值并不对等。

统计数据显示,在美国,每8个人中就有1个在健身,平均1万多人就拥有1家健身房。但目前国内具有一定规模的健身房数量在3500家左右,会员规模约达1300万,也就是说,平均100万人还不到1个健身房。国内运动消费增长空间,还有很大。

更多新闻请打开投资界小程序

投资7000万,赚回15亿,这家公司与联想“系出同门”,却少为人知