【笔记20171031— 回光返照or否极泰来 (+美债下行+PMI走弱-资金紧+传SLO=明显下行】

资金面暴紧,长债收益率明显下行。

央行连续三日进行63天期逆回购操作,净投放800亿。然而投放量杯水车薪,今日资金面暴紧,隔夜市场价都在10%,最高达14%,直到下午3点半以后才略有松意,大行开始小量融出,4点之后明显松了下来。

在如此暴紧的情况下,债市终于迎来了久违的明显下行。主要原因有:

1、恐慌情绪释放。昨日债市大跌,成为了各大财经媒体焦点,也使市场充分了解了这轮暴跌的原因,恐慌情绪得到了充分的释放。

2、外盘压力暂缓。因美联储主席人选更可能是鸽派,美债收益率连续两日明显下行,外盘压力暂时环节也成为了促使今天国开债直接低开的影响因素。

3、PMI走弱。关键因素还是今天公布的官方制造业、非制造业PMI数据均低于预期,打破了这轮上行的核心利空因素——基本面向好。

4、传央行SLO。虽然盘中也因资金紧张一度略有回落,但整体处于前日收盘收益率下方,随着午后4点后资金面的宽松,并有传言说央行SLO,使得谨慎情绪放松,收盘时长债收益明显下行。

5、一级国开缩量。就在昨日债市暴跌之后,国开行公告下调10月31日增发金融债券额至不超过200亿元人民币。虽然这条消息对市场没有直接的影响,但是,该消息却是熊市尾声不可或缺的信号。可以说,每轮熊市尾声时,除了伴随着高度一致性的看空及恐慌之外,还有一个市场现象就是一级利率债的被迫流标或减量。流标意味着市场情绪的极度恐慌,而主动减量则意味着政策性银行都觉得利率水平难以接受。

那么,今天的下行是回光返照,还是否极泰来?自己更倾向于是否极泰来,至少现在是一个可以战略性中期建仓的时机,原因有:

1、基本面。四季度,宏观经济因环保限产等因素大概率走弱,今天公布的10月官方PMI数据已经验证。

2、政策面。央行定向降准,该工具可不像是MLF\SLF等各种粉那么随意和频繁,如果不是基本面弱,如果不为刺激经济,是不可能随便拿来用的。但为什么是2018年初才实施,个人觉得除跨大会外,还有一个因素就是跨12月的美联储加息。估计央妈还想再观察下这次美帝加息后对国内的影响,等利空落地出尽了,自己再放水,而且是提前3个月就公布,即让市场有了充分的预期,显的不那么明显与美国货币政策反向,以保汇率,又可以民修栈道暗渡陈仓地放水,以解决国内经济问题。毕竟供给侧去产能不是长久之计,关键还是要让需求真正起来,才能解决根本问题。况且,会也开完了,大家回去是要干翻事业的,没钱怎么能行。

3、资金面。确实短期资金面紧张,也让大家看不到太大希望,但是,定向降准+2M逆回购说明央妈想让未来的资金改善。

4、情绪面。别人恐惧时贪婪,别人贪婪时恐惧。

最后贴一句邓海清的话:国债3.8%以上闭着眼睛买!

【重点关注】

1、中国10月官方制造业PMI 51.6,预期 52,前值 52.4。中国10月官方非制造业PMI 54.3,前值 55.4。

2、传央行SLO。

3、资金面暴紧。

【FX168:银行间债市企稳震荡 PMI回落及MLF询量缓和情绪】

银行间债市周二(10月31日)早盘企稳震荡。交易员称,10月官方PMI低于预期,及央行早早询量周五的MLF需求等,平复现券前日的恐慌情绪,收益率暂止住升势,脱离昨日盘中高点。不过因月末资金面持续紧张,收益率修复程度有限。

一级市场方面,缩量后的国开债增发结果总体向好,一、五和10年固息债中标收益率分别为3.9392%、4.4160%和4.4550%,此前市场预测均值3.91%、4.50%和4.48%,五年、10年均低于预期。

北京一基金交易员表示,月末最后一日,资金面较前日更加紧张,一开盘10年国开债170215还是反弹到4.4975%;MLF询量消息及PMI发布后收益率一度跌至4.4750%,但公开市场的投放量有些低于预期,收益率又反弹,在4.49%-4.495%内波动。

基金交易员认为,四季度利率债发行量大,银行配置力量总体偏弱,二级买卖容易失衡,市场情绪还是偏谨慎;市场的真正修复还有待观察经济韧性到底如何、监管有什么政策等,并等待更多基本面数据的落地。

中国10月官方制造业PMI降至三个月低点,其中生产和新订单指数回落明显,这主要和十一长假等季节性因素影响、环保限产导致高污染高耗能行业经营活动持续放缓等有关。同日公布的10月官方非制造业PMI亦降至今年4月以来次低水准,两项数据双双下滑预示着四季度经济开局偏弱。

市场资金方面,月末最后一天,中国央行公开市场周二净投放量仅略增,本周即使续做MLF也难解近渴。另一方面,银行类机构出于时点指标考核考虑,出资更为谨慎,导致银行间市场资金面紧势加剧。

【今日盘面】

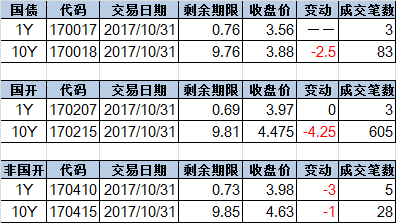

170018 3.9050/3.9100/3.8800/3.8800 -2.50

170215 4.5000/4.5050/4.4650/4.4750 -4.50