近年来,我国人口老年化趋势愈渐明显。国内地产企业从初步探索到抢滩登陆,养老地产已进入黄金期。

1、渐远的人口红利,沉重的养老负担

近年来,随着我国人均寿命提升,生育率下降,老龄人口比例递增,劳动人口递减,老年抚养比上升,养老负担日益加重。老人空巢独居现象严重,失能老人和贫困老人数量较多。

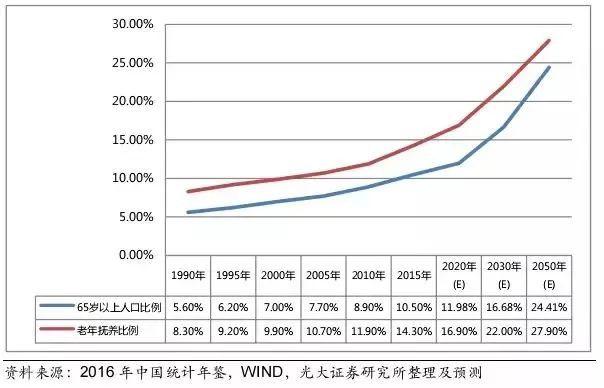

老龄人口比例快速递增:2000年我国65岁以上人口比例达7%,根据联合国标准已正式步入老龄化国家行列;统计数据显示2016年我国60周岁及以上人口23086万人,占总人口16.7%;65周岁及以上15003万人,占总人口10.8%,预计2050年65周岁以上人口比例将达24.41%。

失能和超高龄老人比例高:根据国家老龄办发布的2015年“第四次中国城乡老年人生活状况调查”的统计显示,我国60岁以上老年人口有2.12亿,占总人口的15.5%,其中15%为80岁以上高龄老人,15%为失能和半失能老人;预计到2050年,我国80岁以上老人超过1亿,失能老人增加到9750万。

图:65岁以上人口比例及老年抚养比例变化(1990-2050)

2、优质公立“等不起”,优质民营“付不起”

优质公立养老机构 “一床难求”等不起

如全国标杆公立养老院—北京第一社会福利院,仅能提供1100张床位,排队登记的老人一度超过1万人,每年轮候只能入住几十位;上海静安区公办民营的乐宁老年福利院仅有167个床位,位于闹市,环境优美,收费合理(4000~5000元/月,餐费700元/人/月)较受欢迎,仅对静安区户籍老人开放。即便如此,轮候入驻的老人有时仍需排队几年。

私立养老机构严重两级分化,低端质量堪忧,高端负担不起

低端民营的福利院设施条件差,服务意识不足,护理水平低;高端民营养老机构条件虽好但收费较高,收费区间在8000~30000元/月不等。统计数据显示,2016年全国居民人均可支配收入23821元,城镇人均可支配收入为33616元,每月8000-30000元的养老费用对多数家庭来说无法负担,仅能满足少部分高收入家庭需求。

传统居家养老矛盾重重,房价和人力成本高企

大城市房价高涨居住空间有限,人力成本高企导致护工费用不菲,多代人共同居住的生活矛盾等等,均成为目前养老难题。

表:各类养老机构的收费区间

各级政府养老政策频出,加大支持引导力度

从中央政府、地方政府到企业,各方均意识到了养老问题的紧迫性以及养老产业的巨大空间。

2016年8月中国社科院发布《中国养老产业发展白皮书》显示,预计到2030年中国养老产业市场可达13万亿元。2013年国务院出台了《国务院关于加快发展养老服务业的若干意见》(国发〔2013〕35号),2014年6月保监会出台《关于开展老年人住房反向抵押养老保险试点的指导意见》,2015年发改委出台《养老产业专项债权发行指引》。

进入十三五后,从中央到地方出台养老政策更加频繁,支持力度加大。主要集中在推进居家与社区养老服务,促进医养结合,加快以公建民营为重点的多层次、多样化养老机构建设与改革,加大对养老服务业发展的金融支持力度,促进社会养老服务体系建设等。

2017年8月21日财政部、民政部、人社部联合发布《关于运用PPP模式支持养老服务业发展的实施意见》(下简称“养老PPP模式实施意见”)要求地方政府运用授权经营、资本金注入、土地入股、运营补贴、投资补助等方式对养老项目进行支持,允许社会资本配套建设符合规定的医院、康养中心、疗养院及附属设施等经营性项目,提高项目综合盈利能力。

1、养老噱头促销成过去式,目前进入抢滩登陆黄金期

2000~2010 养老概念作为销售卖点,初步探索期

该阶段“养老概念”初步探索阶段,开发模式仍沿袭传统地产开发理念,强调“销售”而非“服务”,养老概念多作为“挂羊头”的销售卖点,物业产品设计中出现部分适老性住宅,但后期运营管理普遍缺失,养老设施规模缩水,服务水平较差,模式不成熟。

2010~2015服务意识强化,产品逐步多元,企业试水期

养老地产开发中的“运营意识”和“服务意识”逐步强化,规模扩大,产品形态逐步多元,适老化住宅及养老社区发展迅速,出现了医疗养老结合(典型如上实东滩瑞慈花园在社区中设置瑞金医院)、候鸟式旅游养老(典型如保利三亚海棠湾和太平保险集团的梧桐人家)、学院式养老(典型如绿城乌镇雅园)等多元化养老地产模式。

快速老龄化的巨大需求之下,养老服务机构仍存在仍不足和匹配程度低的问题,同时伴随着养老服务人员缺乏,素质有待提高,设施设备有待完善等问题,急需动员社会力量,加大投入,构建多层次养老服务体系。

《中国养老产业白皮书》显示,截止2014年,国内养老机构收留抚养老年人数,仅相当于全国65岁及以上老年人总数的2.1%,相当于全国失能老人总数的8.5%。预计2020年我国养老地产市场空间将达到7.7万亿元,2030年将进一步扩张,达到22.3万亿元。

2016~至今需求全面爆发,政策加强引导,企业进入抢滩登陆黄金期

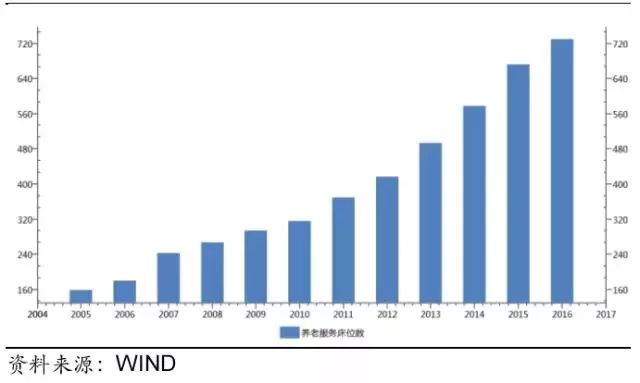

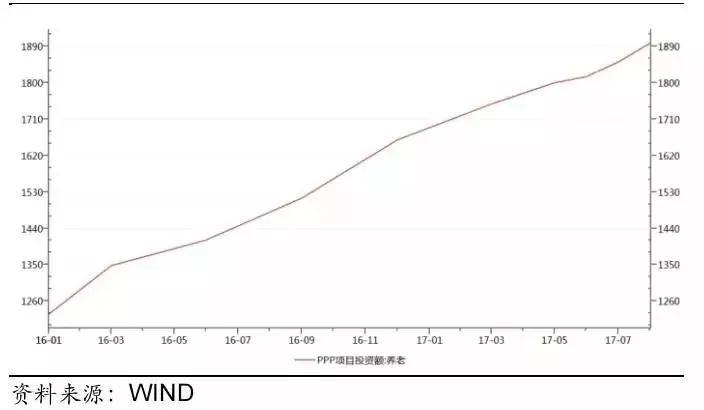

市场空间巨大,需求全面爆发,政策加强引导,财政金融加强支持,养老产业进入了“抢滩登陆”的黄金机遇期。根据WIND数据,我国养老服务床位数从2005年158万张迅速增长至2016年底730万张;PPP养老项目投资额从2016年初的1227亿元迅速增长到2017年8月的近1900亿元。

巨大的市场容量和可预计的发展空间,吸引各路资本的目光进行布局和尝试,实力雄厚的企业抓紧抢占大势制高点,获取产业控制权和话语权,制订产业发展标准,为即将来临的养老产业大发展作好战略准备。

图:养老服务床位数(万张)

图:PPP养老项目投资额(亿元)

2、各路资本加快布局养老地产,房企险资占大头

房企、保险、医疗机构强强联手,将适老性物业开发、保险产品设计、医疗护理服务结合,贯通养老地产开发运营全过程。运营管理不断吸收美国澳洲日本等发达国家的养老经验,引入国外成熟管理团队,或直接与国外养老管理企业合资开发养老项目。如太平养老和上海实业均与美国Watermark公司签订了合作协议,绿地与澳洲养老服务集团ProvectusCare达成合作协议,远洋集团与美国Emeritus集团签署协议等。

由于养老地产客户区的特殊性,医养结合成为重点开发模式,医疗服务方面更加重视医疗企业联合及护理服务的输出。如上实集团与瑞金医院合作开发东滩养老;上海地产、万科、上海中医药大学共同成立上海申养公司;远洋集团“椿萱茂”联合远洋“海医汇”知名医疗资源;泰康之家医疗保险挂钩,大力推广医养融合。

目前主要参与养老地产的机构主要有三类:一是实力雄厚,经验丰富的大牌开发商:如万科、保利、复星、绿地、首创、远洋、绿城、上实等;二是手握长期低成本资金的保险机构:如泰康人寿、生命人寿、新华保险、国寿、太保、合众等;三是寻求产业扩张及挖掘新利润点的产业资本:如和谐基金、红杉资本、云锋基金等。

3、“知名度+美誉度”,部分企业形成口碑养老产品线

房企系列

万科随园养老三大产品分别为随园嘉树(活跃长者公寓)、随园护理院(家庭式长者康复护理中心)和随园之家(社区居家养老服务中心),提供不同层级不同照护方式的养老产品。

2009年杭州万科“随园嘉树”项目立项标志着万科养老迈出第一步;2013年长者社区随园嘉树面世,家庭式长者康复中心随园护理院正式对外运营;2016年万科随园养老正式形成社区、机构和居家养老三大层级的养老服务体系;2016年11月万科在宁波一次性落定12家随园之家,2016年12月成为深圳深圳首家公办养老机构PPP试点项目的运营合作方,截止2016年底,万科社区居家养老随园之家以杭州和宁波为中心,已覆盖超过100家日间照料中心,开始进入规模化运营。

保利的养老地产项目起步较早,2012年11月正式运营的北京保利西山林语和熹会为其典范项目,建面2.2万平米;和熹会建筑为西山林语内酒店改造而成,相对于新建养老机构成本较低,采用会员费+月租的收费模式,内部护理人员接受专业培训,运营侧重养老服务。

绿城作为国内涉水养老地产较早的房地产企业,其特点在于“学院式”养老地产,成立了专门的教育公司和“老年大学”,为老年人提供学习和娱乐服务。

绿城首次试水养老地产是2010年推出位于杭州临平的绿城蓝庭项目中的“颐养公寓”,除健康中心、文体活动中心、社区门诊、护理院等公共配套外,这里还组建了一所社区老年大学,这成为绿城“学院式养老”的初步探索。2011年,绿城正式组建学院式养老运营平台——绿城颐乐教育公司,负责在十几个城市的绿城社区里开设的数十所颐乐学院的运营管理。位于乌镇的雅园项目,成为绿城目前“学院式养老”的最大实验场,绿城牵手专注康复医疗和养老产业的雅达国际,共同打造包括乌镇雅园在内的乌镇国际健康生态产业园。

险资系列

泰康保险打造“保险与医养实体跨界结合”战略。目前泰康之家已在北京、上海、广州、三亚、苏州、武汉、成都、杭州等多个重点城市开展项目,形成“三亚看海、阳澄观湖,龙坞望山”的泰康养老社区特色布局。

2016年9月泰康之家·蜀园正式对外开放,将落地实践“医养融合”模式,填补西南地区高品质医养市场空白,预计2018年正式投入运营;2016年11月,泰康保险集团与云南省人民政府签署战略合作协议;同月泰康与国际先进养老社区管理者NorthStarRealtyFinanceCorp.(“北星”地产金融公司)签订合作协议,进军国际医养市场。2017年1月,泰康之家·粤园在广州萝岗开业运营,十三五期间,泰康将与广东省在医养结合等多方面展开合作,全力支持广东经济建设。

针对养老社区,中国人寿开发出一系列与其对接的保险产品,购买这些对接保险产品的客户除享有正常的保险保障之外,还享有保证入住权、优先入住权、费用减免权、体验入住权四大权益。2016年5月,中国人寿旗下健康养老品牌“国寿嘉园”面世;中国人寿还与华为公司举行了智慧养老联合创新实验室签约仪式,双方将在智慧养老创新方面展开多项合作,构建具有中国人寿特色的健康养老服务创新模式。位于苏州阳澄湖半岛的活力养生社区项目命名为“国寿嘉园·雅境”。中国人寿联手美国最大的非上市养老运营机构魅力花园公司,共同建设复合型养老养生社区。

1、土地:见缝插针分散式养老,一次供地不超5公顷

由于部分企业前期以“养老设施”之名行“地产开发”之实,靠讲养老故事圈地大搞房地产开发,销售完毕后留下一两栋所谓的“养老地产”空置不顾或消极运营,绝大多数物业均以销售方式变现,社会影响较差。

针对以上情况,2014年国土资源部出台的《养老服务设施用地指导意见》中明确了养老用地的属性及出让方式,择重简摘如下:

“养老服务设施用地登记为医卫慈善用地,出让最高年限50年,不是房地产开发用地,转变土地性质必须缴纳土地出让金;“防范以养老用地为名变相“圈地”、“囤地”,带医院一次供地不能超过5公顷,不带医院的不能超过3公顷;营利性养老服务设施用地,原则上以租赁方式为主;鼓励盘活存量用地用于养老设施,已建成住宅小区增加非盈利养老设施建筑面积的可不增收土地款”等;

显然,政府并不鼓励占地规模动辄上千亩的“集中型”或“圈地型”养老,而是鼓励“居家型”、“社区型”、“分散型”养老,与我国“十三五”规划结合国情提出要“建立以居家为基础、社区为依托、机构为补充的多层次养老服务体系”要求相匹配。

2、资金:国开行+专项债+保险资金,REITs千呼万唤

前期的养老地产项目之所以屡屡出现“挂羊头卖狗肉”,打着养老旗号进行房地产开发及大规模销售,其部分原因在于养老地产的核心在“后续运营和持续照护服务”,其主要盈利来自于长期租金收入和资产升值,现金回流速度慢,在开发和运营阶段均需要有稳定的、长周期、低成本、大规模的资金做支持,这一点与目前追求高杠杆和快周转的房地产开发有本质区别。

在融资渠道缺乏、资本结构不合理、社会资本参与度低,无法获得长周期和低成本资金的支持情况下,开发企业必须利用部分物业的销售款来保证现金流,同时也包括债务借新还旧和放大财务杠杆。

2015年之后,国开行、发改委等部门分别发布了金融支持养老产业的文件,目前养老产业资金来源除了企业自有资金外,国开行融资、养老专项债、保险资金是主要资金来源。关于国外流行的养老房地产REITs的研究早已开始,目前由于各种原因仍未出台。

国开行融资支持

2015年4月,民政部与国家开发银行联合发布《关于开发性金融支持社会养老服务体系建设的实施意见》。根据中国养老周刊数据,截至2016年3月,国家开发银行累计向养老行业投放融资总额140亿元,共支持了407个养老项目。

典型项目如洛阳逸康老年服务中心逸乐苑项目、赣州章贡区社区居家养老服务中心项目、山东滨州社会养老服务中心项目、长春“幸福里”居家养老试点项目、崇明东滩长者社区一期CCRC项目等。

国开行资金监管较严格,对房地产开发企业资质、养老地产项目都要进行评估,主要支持以政府为主导的保障性的养老设施建设,也支持国有企业或者民营企业、社会力量举办的养老社区建设,尤其是医养结合型的养老机构建设项目。

养老专项债出台

2015年8月发改委办公厅印发了《养老产业专项债发行指引》,出台多条支持养老产业发展的金融支持措施,择重简摘如下:

“债券募集资金可用于房地产开发项目中配套建设的养老服务设施项目;募集资金占养老产业项目总投资比例由不超过60%放宽至不超过70%;养老产业投资回收期较长,支持发债企业发行10年期及以上的长期限企业债券或可续期债券;允许企业使用不超过50%的养老债权募集资金用于偿还银行贷款和补充营运资金;发债企业以出让方式获得的养老服务设施用地计入发债企业资产”等。

养老地产与保险产品捆绑双赢

由于保险资金规模大、回报要求低、周期长的资金性质,相对更为适合投资养老地产。统计显示寿险资金中约48%是20年以上的长期资金,25%为5年至20年的中期资金,与养老地产10年以上投资回报周期较为匹配。

保险公司大量长期资金需要寻找具备稳定回报的投资方向,养老地产经营稳定,周期波动小,更多的与人口结构变化程度有关,可预期性强,现金流稳定。同时养老保险产品与养老地产的客户区高度一致,利于养老地产的灵活经营,同时也利于寿险产品的销售。

未来寿险企业必然将养老地产视为重要投资方向之一。

目前采用保险融资的养老项目很多,如泰康人寿已完成泰康之家八个养老项目布局,捆绑“幸福有约”险;太平集团与全球著名养老社区品牌WATERMARK(美国水印)组建合资养老企业开发CCRC模式的养老社区“梧桐人家”,与中国太平推出的终身年金养老保险产品“悦享金生”进行捆绑式销售;合众人寿也推出了合众优年系列养老社区,是典型的保险融资。

美国Reits基金投资模式在我国千呼万唤未出来

美国养老地产的投资商主要有三类,REITs(房地产投资信托基金)、私募基金和非盈利性组织。其中REITs投资为主流模式,打通了社会融资渠道,聚集了大量社会低成本闲置资金,解决了开发环节大量资金占用问题。中国养老周刊撰文统计美国前十大养老社区的投资商中超过一半是养老REITs。

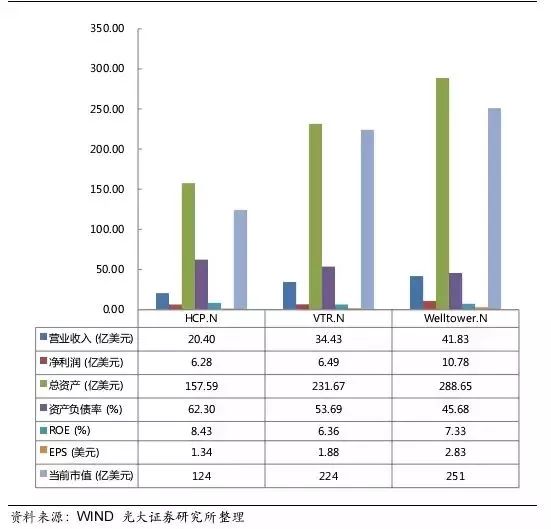

目前美国养老医疗类REITs前三名分别是芬塔信托VTR.N(目前总市值224亿美元,市盈率约32)、Welltower.N信托(原HCN.N,2015年9月更名,目前总市值251亿,市盈率约22)、HCP.N信托(总市值124亿美元,市盈率约18)。

图:VTR.N,Welltower.N,HCP.N 2016年报关键财务数据比较

WIND数据显示,美国养老医疗REITSs长期以来市值表现优异。自2001年1月1日至2017年10月24日收盘,芬塔信托VTR.N涨幅高达2564%,Welltower.N信托涨幅高达1090%,HCP.N涨幅约363%,同期标普500涨幅约为95%。

3、国资主导的非盈利性养老,公办民营和国企混改

公办民营模式

该类模式即由政府提供资金、划拨土地进行开发建设,项目建成后由民营机构负责后期运营管理的方式,绝大多数属非赢利性质。收费模式多为押金加月费模式,多数为缴纳固定额度押金,也有机构推出不同额度的押金和月费缴纳标准,互相平衡,视老人经济能力和消费喜好而自行选择。

老人交纳押金入住(额度较低且可退还,2万-5万),按月缴纳服务费(涵盖物业管理、日常照护等基本服务),附加个性化的特殊服务费。服务费标准每年更新,看病医保覆盖,用户面对本辖区的户籍老人,入住门槛低。但由于床位有限,需要较长等待时间。典型项目如上海静安乐宁老年福利院和北京汇晨老年公寓。

上海老龄化严重,国企混改破局养老难题

上海是全国最早进入人口老龄化、老龄化程度最深的城市。上海市民政局数据显示,截至2015年底,上海户籍60周岁及以上老年人口达到436万,占户籍比重为30.2%,进入“深度老龄化阶段”。目前普遍出现“五六十岁老人照顾七八十岁老人”的现象,养老问题破局迫在眉睫。

2015年,上海地产集团、万科、上海中医药大学共同成立了混合所有制企业——上海申养投资管理股份有限公司,注册资本金3亿元。上海地产和万科分别出资并占股,上海中医药大学以医疗技术和资源入股,剩余股份用以激励经营团队,专注养老运营服务,市场化运作。

上海申养定位为医养服务的运营商,推出四大产品:一是针对自理型的长者公寓“澜悦”,二是大型照护机构“望年荟”,三是社区为老服务中心“智汇坊”,四是康复护理院。公司力图建立居家养老、社区养老、照护和专业护理等多层次的养老服务模式,全面与医疗服务结合。