分析师:谢长雁 S0980517100003

分析师:陈益凌 S0980519010002

分析师:朱寒青 S0980519070002

联系人:

陈曦炳 [email protected]

联系人:

李虹达 [email protected]

联系人:

张超 [email protected]

■

缘起:

政策面加速国产替代,心脏瓣膜公司成为市场热点

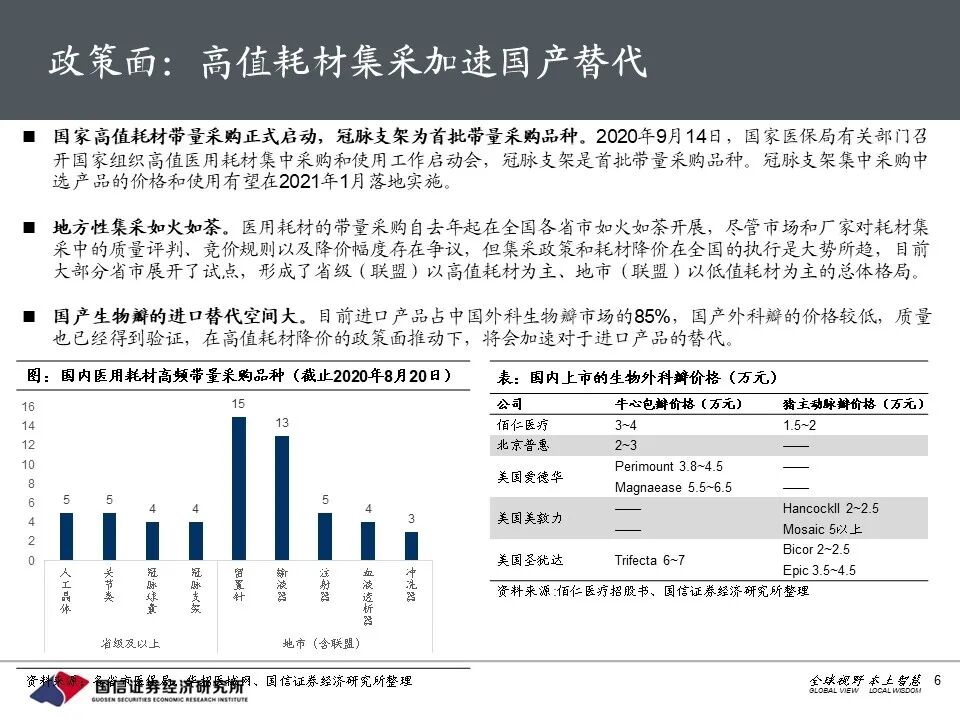

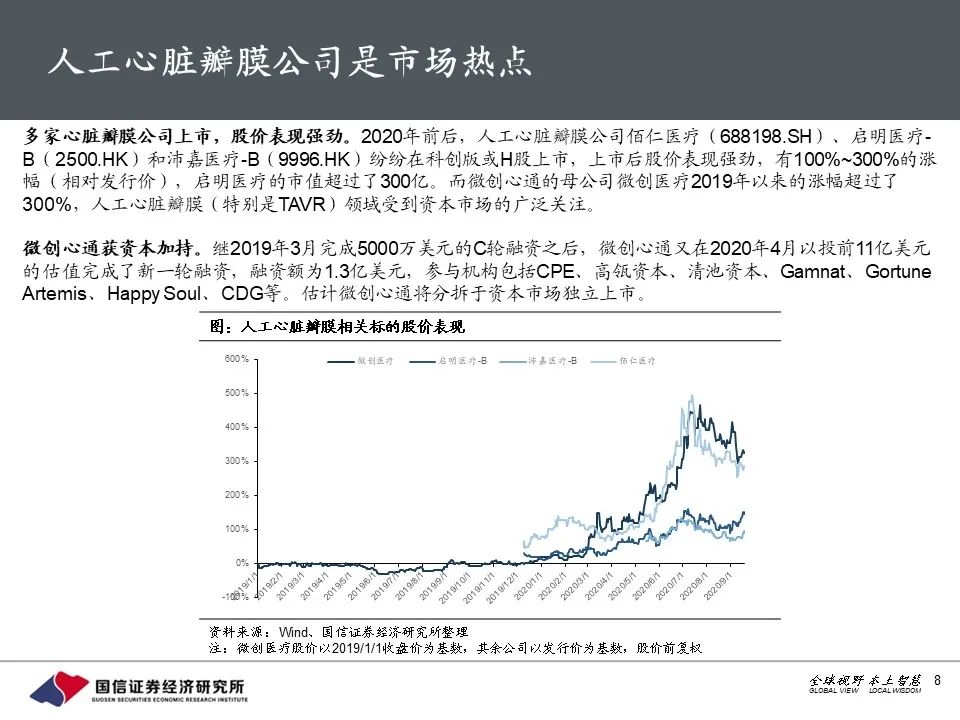

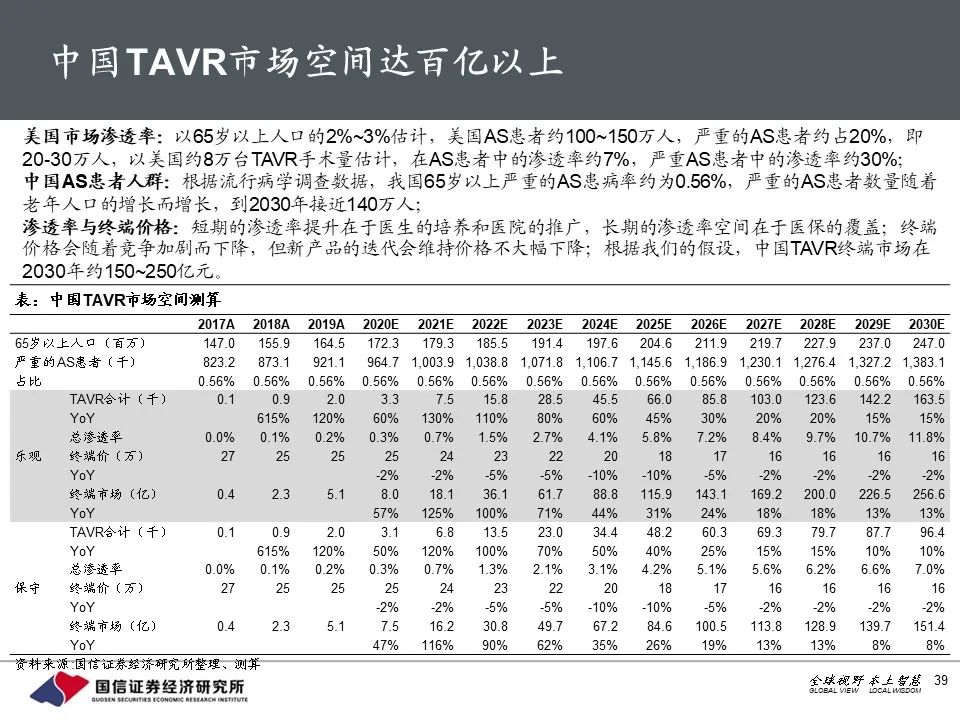

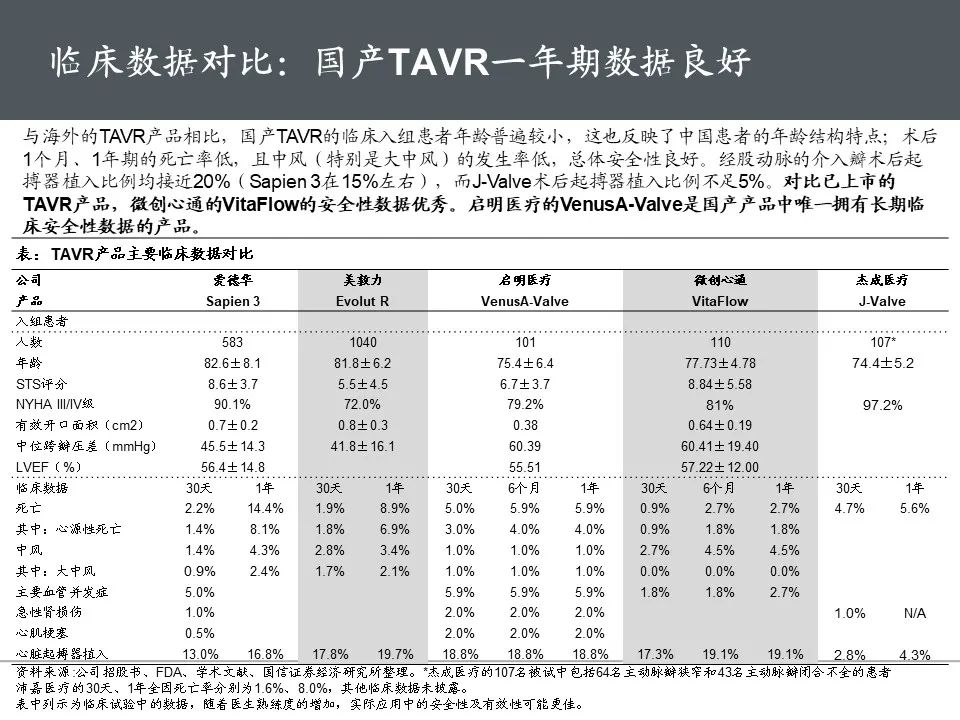

在高值耗材集采降价等政策推动下,国产器械迎来加速进口替代的良机,国产生物瓣有望迅速完成进口替代。中国TAVR市场空间超过百亿,目前仍处于起步阶段而国产企业已占得先机,TAVR市场将快速增长。2020年前后有3家心脏瓣膜公司先后上市,瓣膜领域受到市场广泛关注。

■

人工心脏瓣膜行业:生物瓣替代进行时,介入瓣进入快速发展期

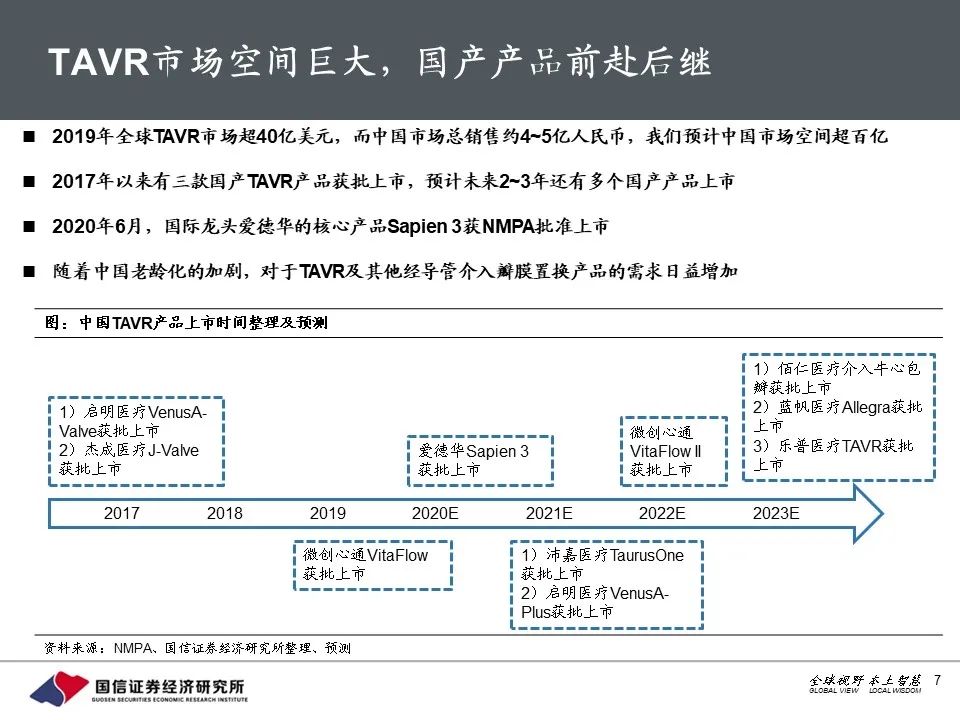

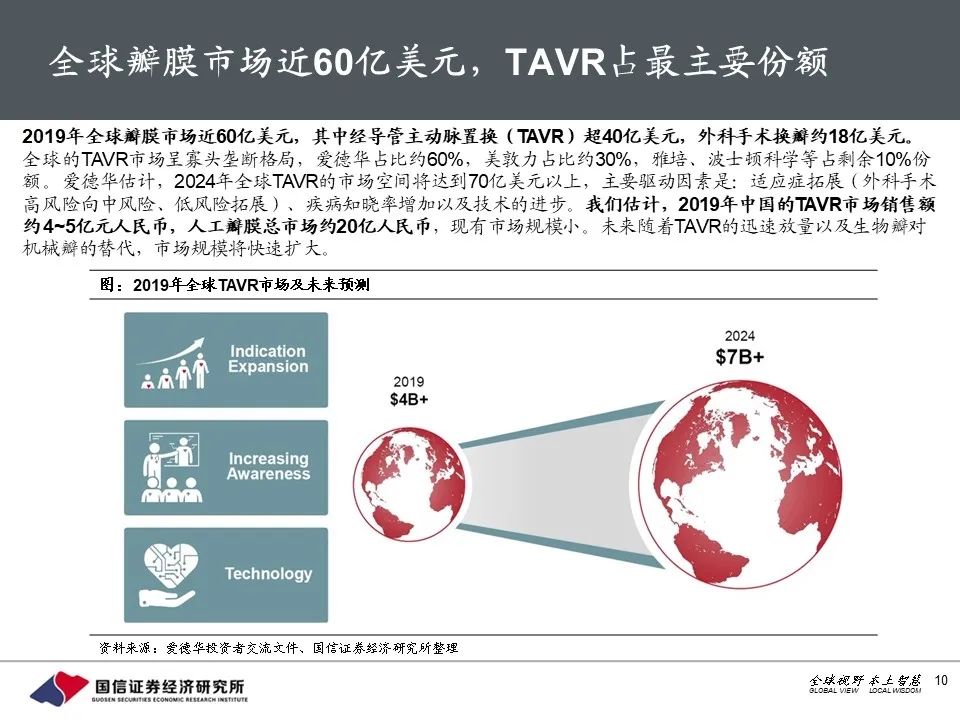

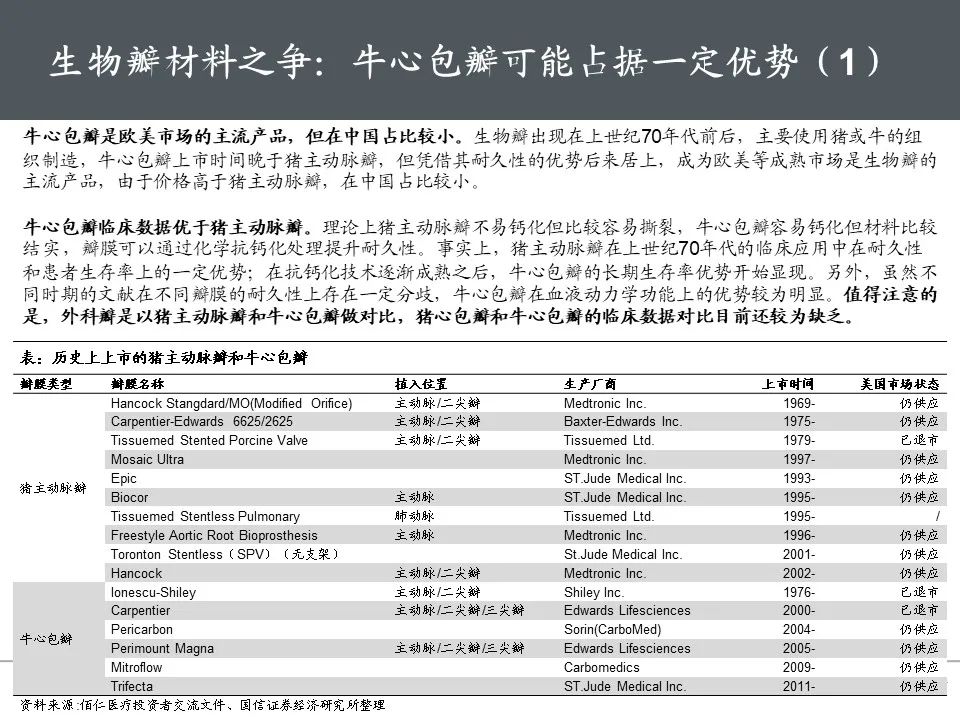

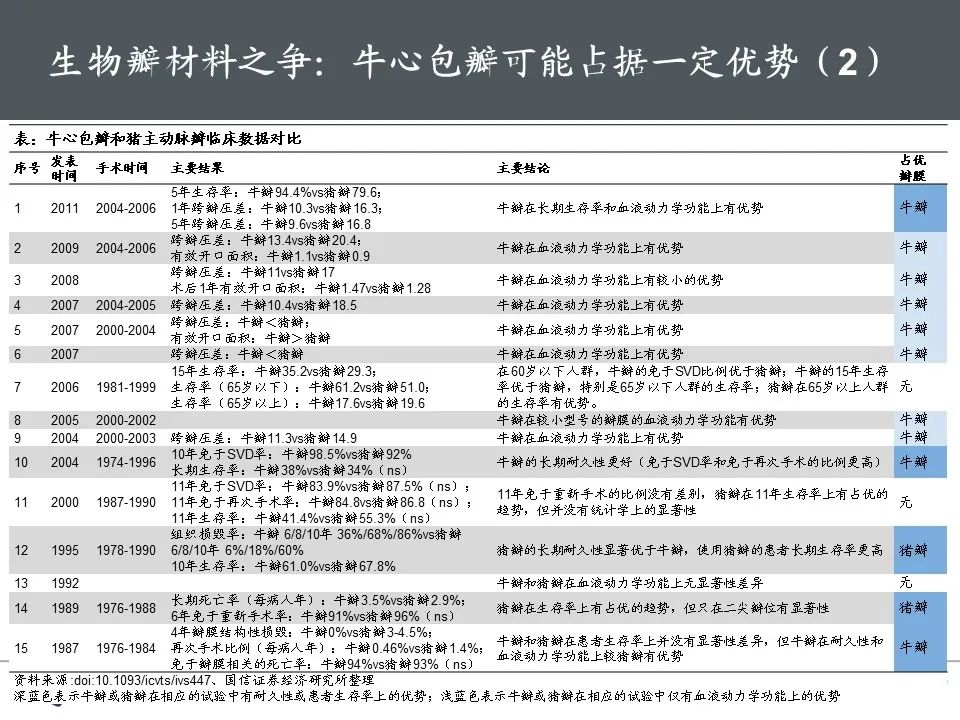

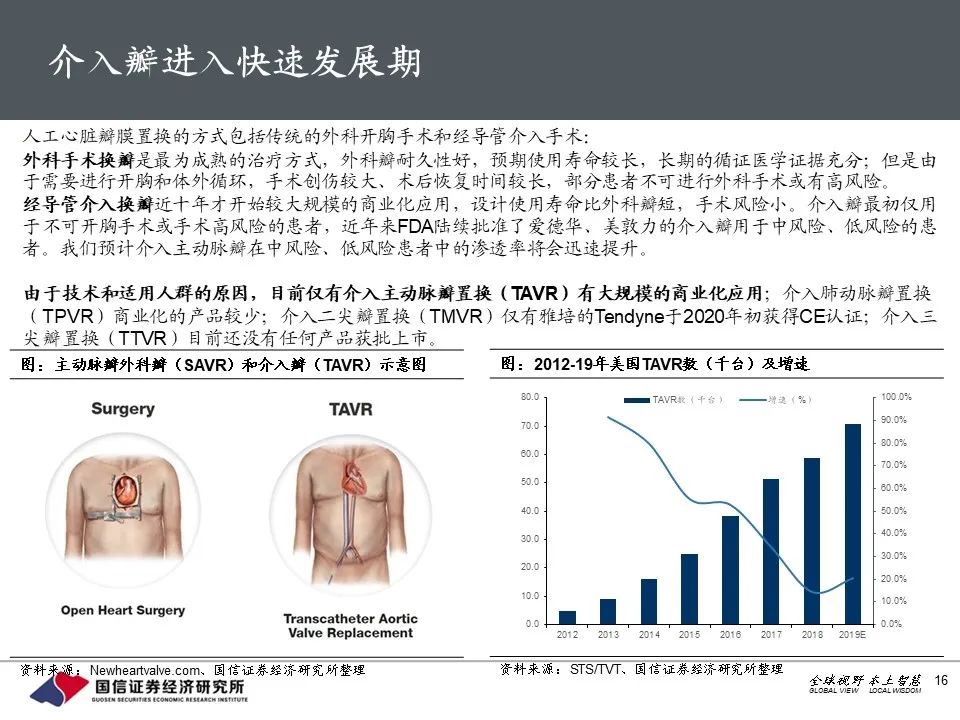

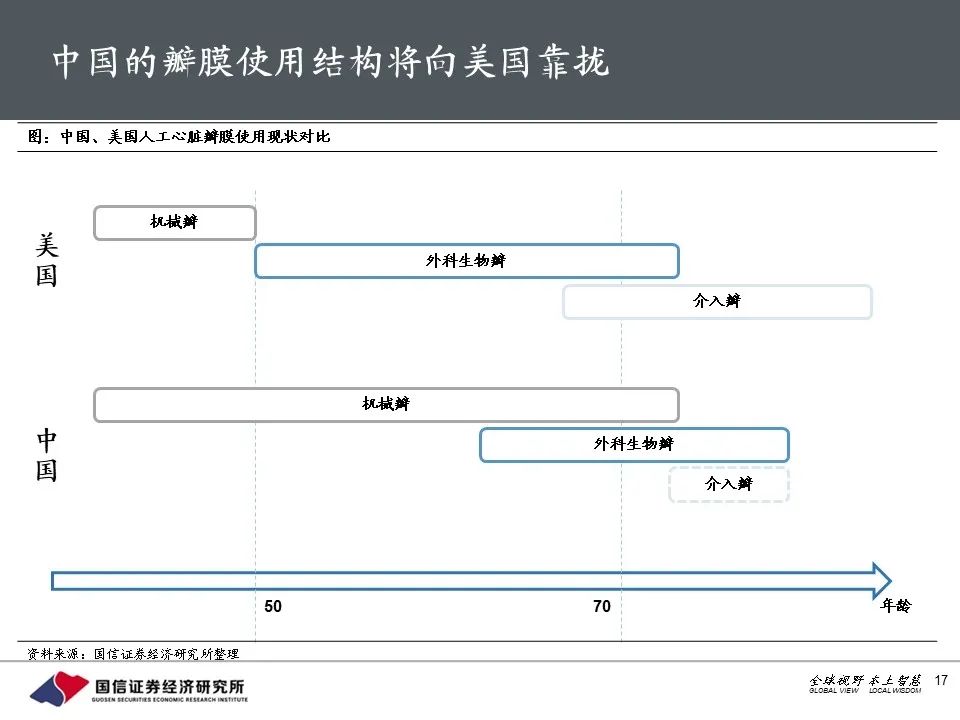

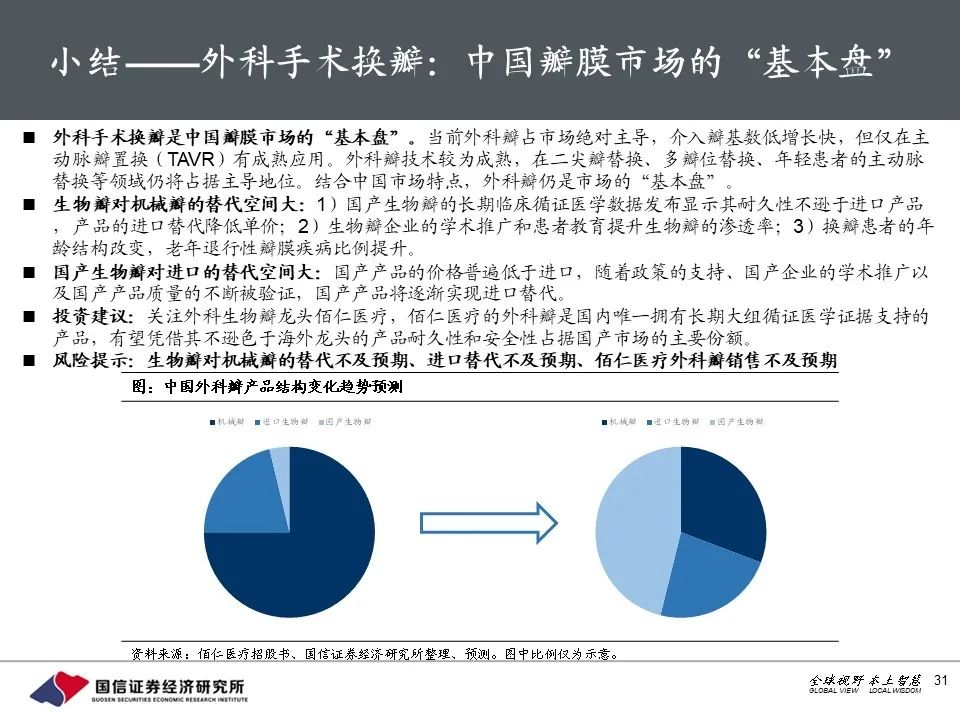

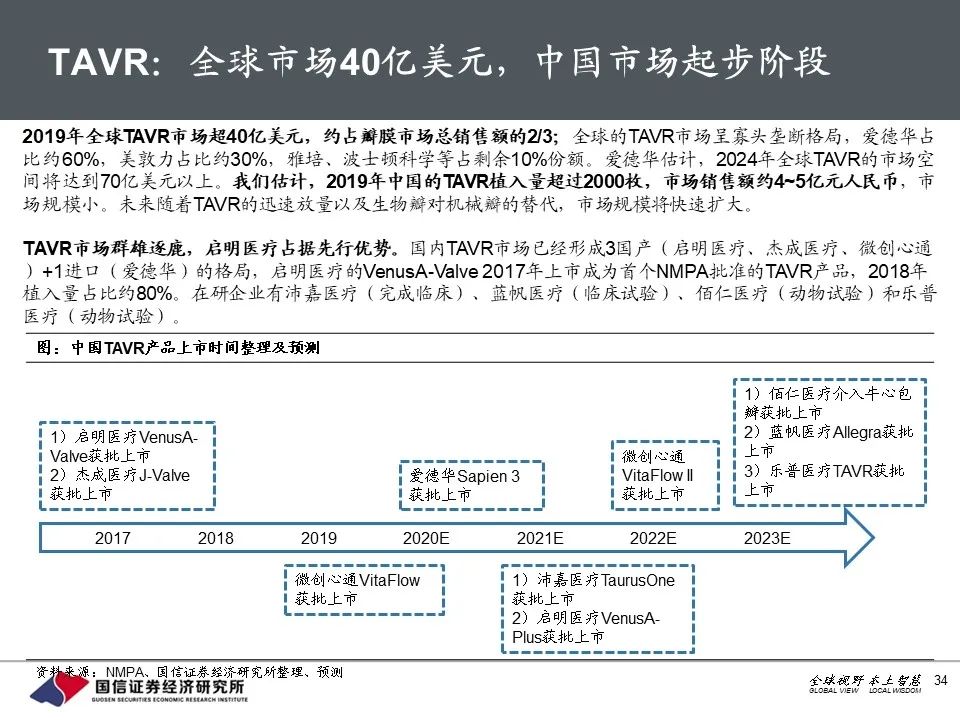

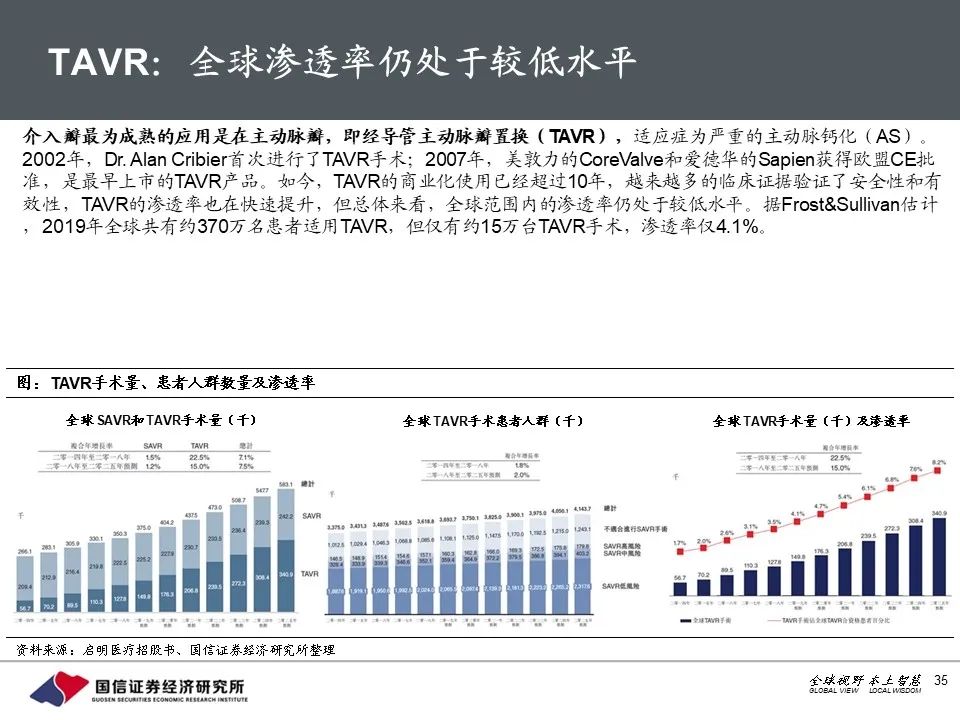

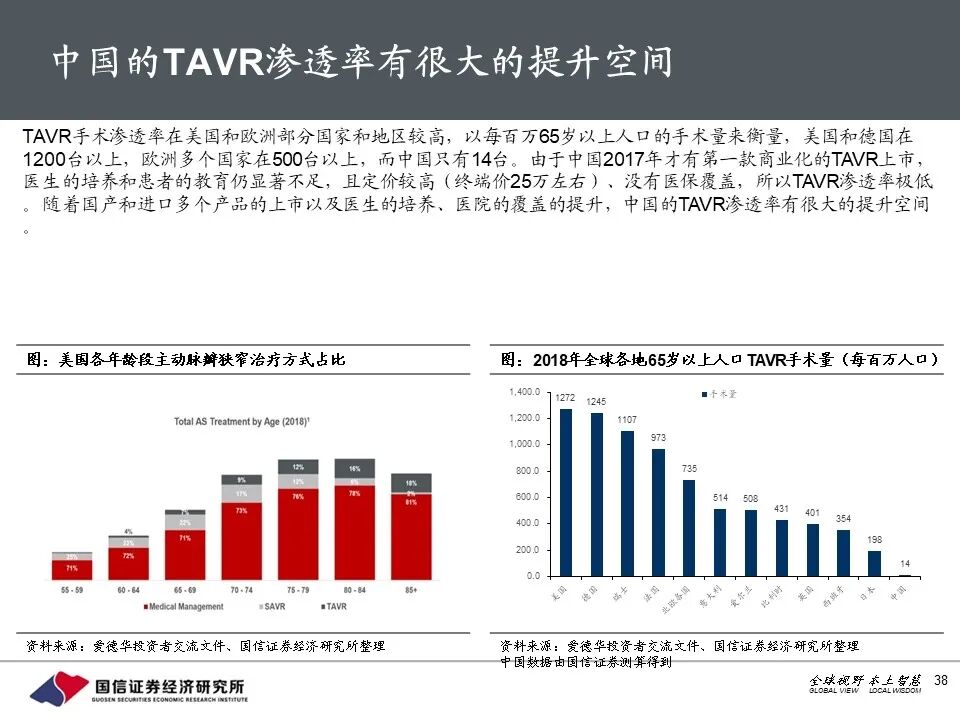

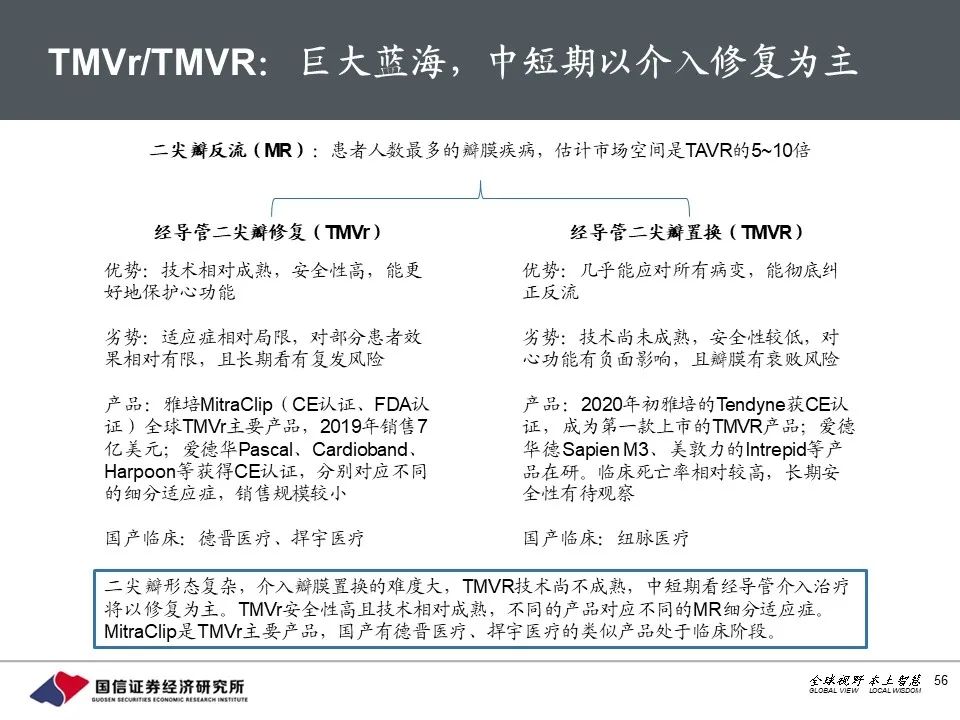

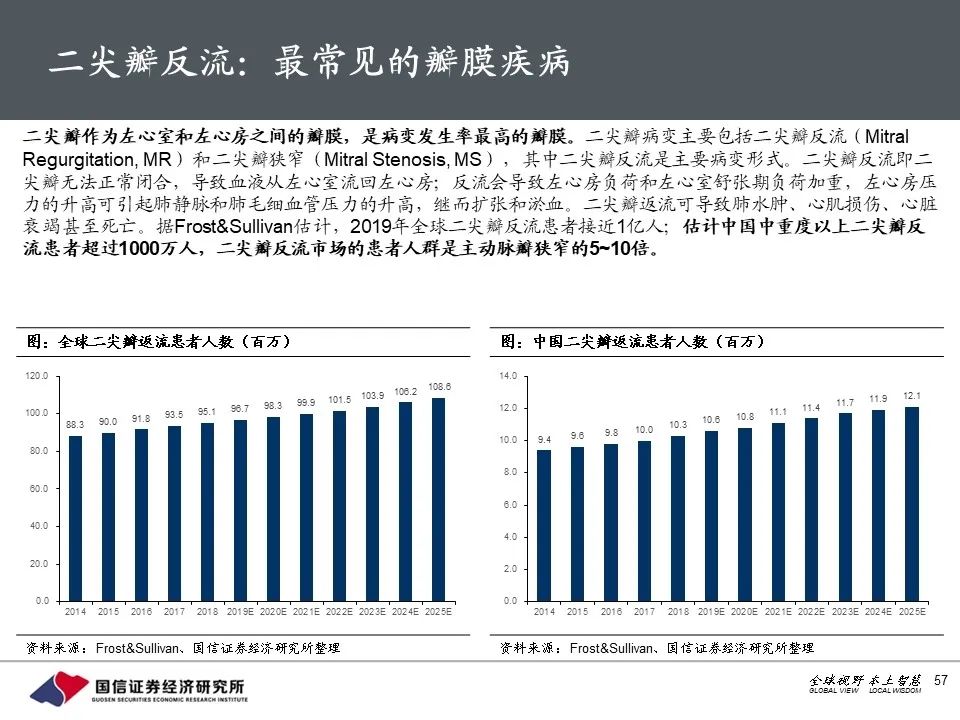

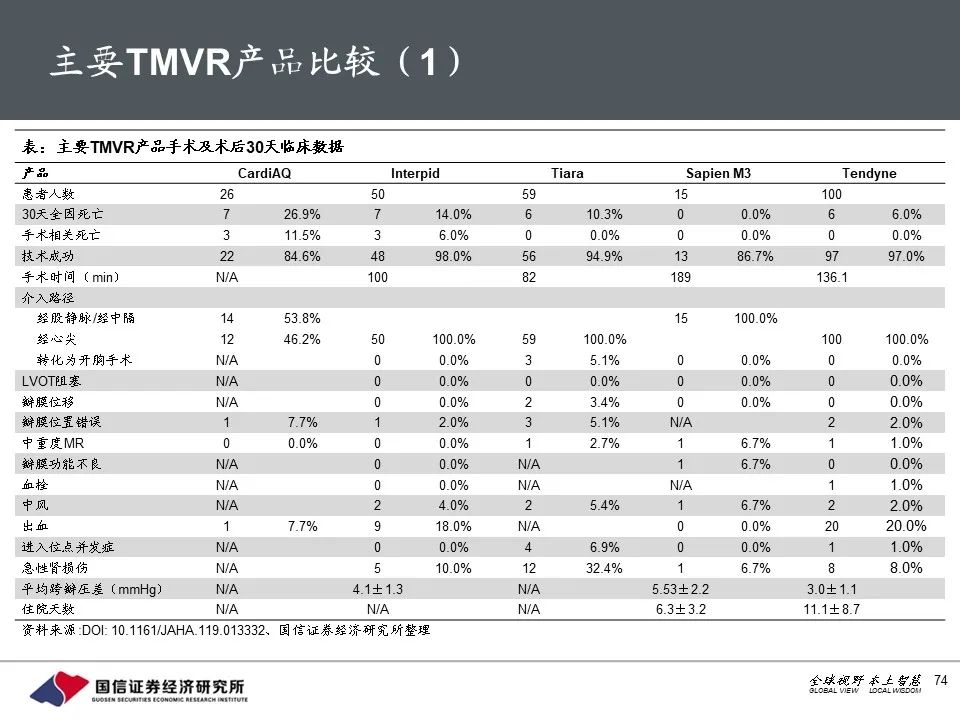

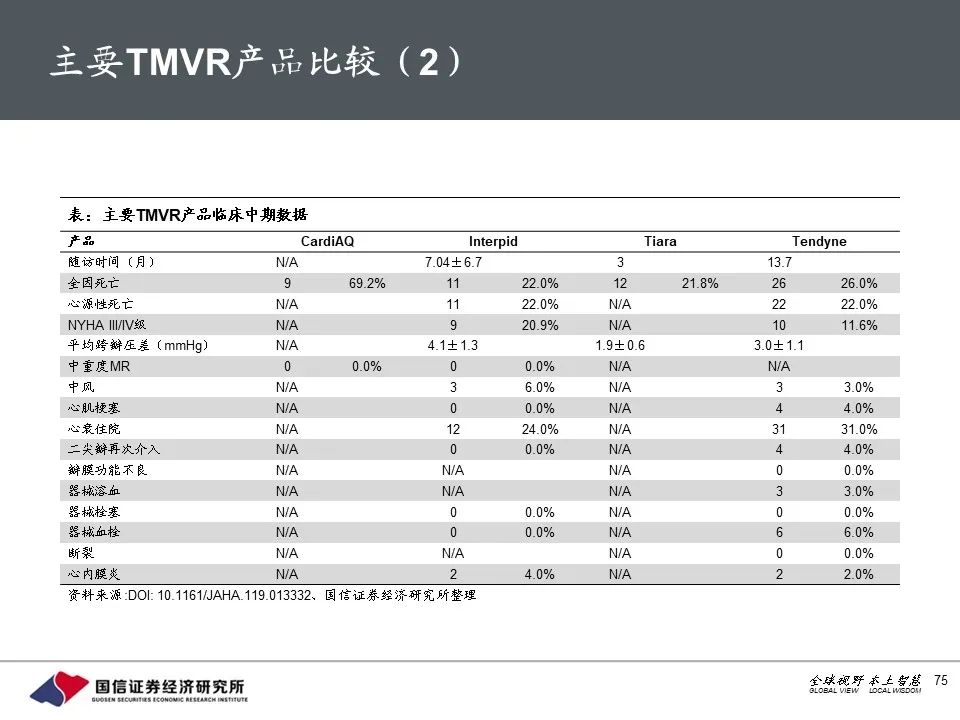

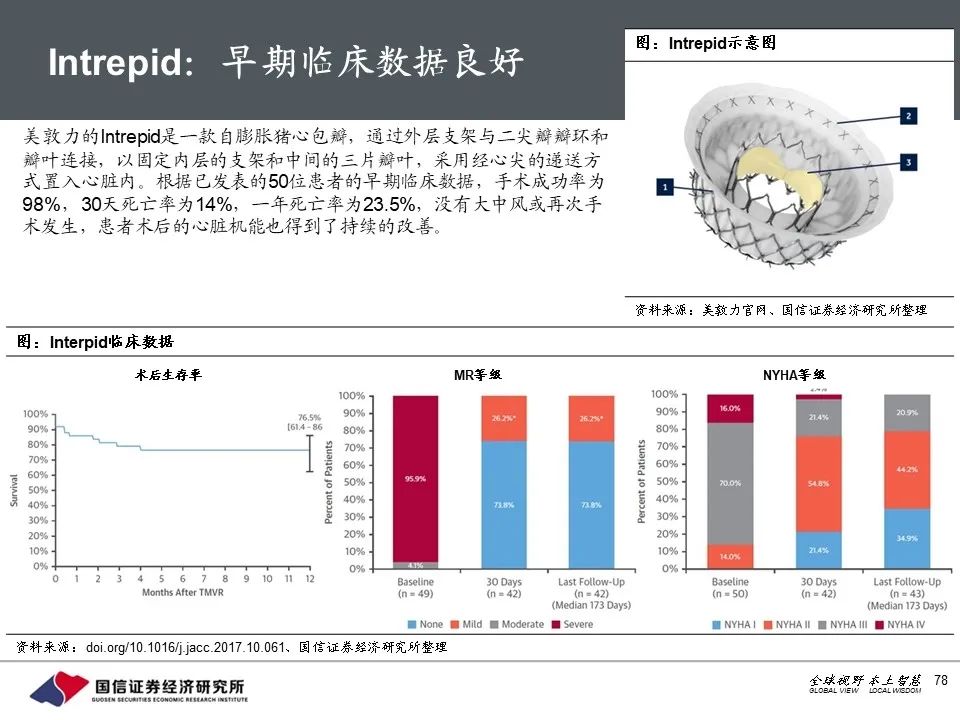

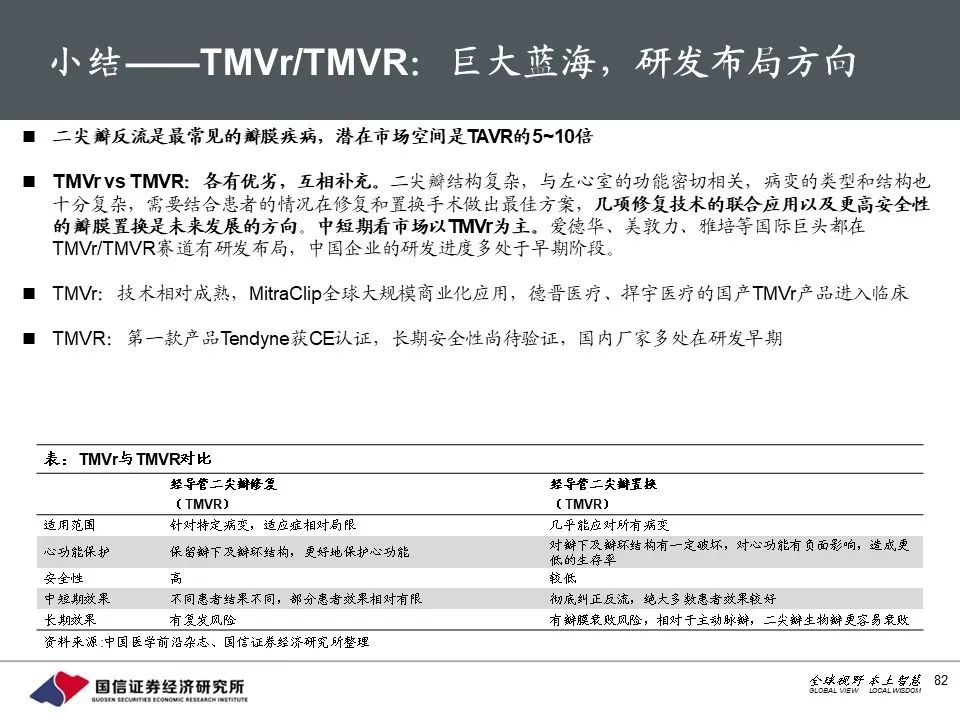

2019年全球心脏瓣膜市场接近60亿美元,其中TAVR超40亿美元,外科瓣约18亿美元,我们估计中国市场合计约20亿人民币。外科瓣仍是中国瓣膜置换市场的“基本盘”,国产生物外科瓣将受益于对机械瓣的替代以及进口替代。目前国内TAVR基数极低,随着产品的不断上市和学术推广,将成为最大成长点。TMVR技术仍不成熟,但患者人群是TAVR的5~10倍,是行业研发布局的方向。

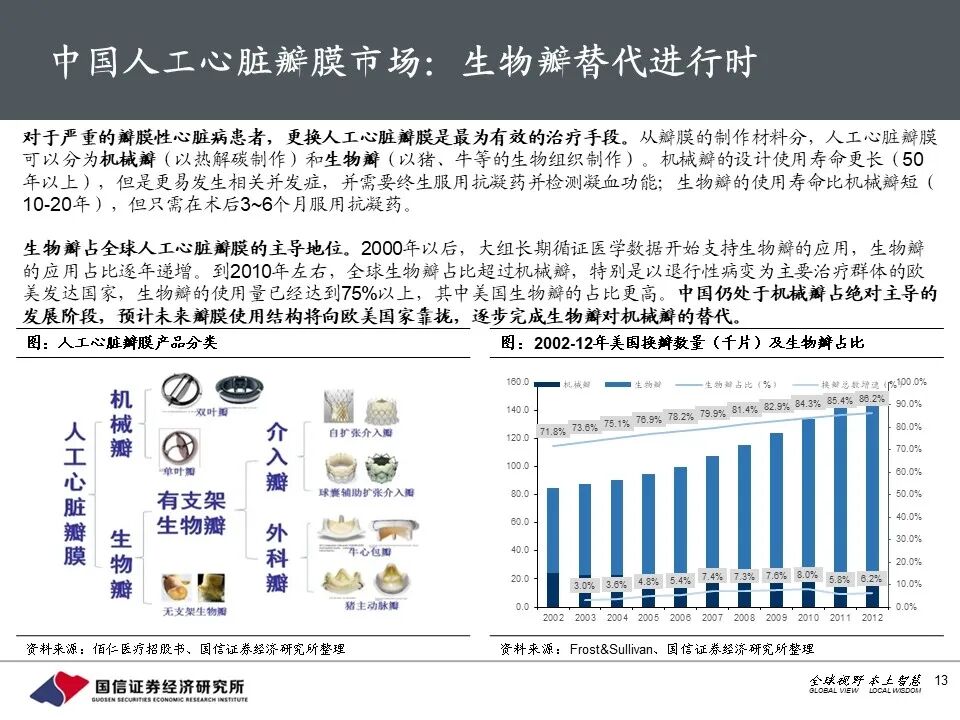

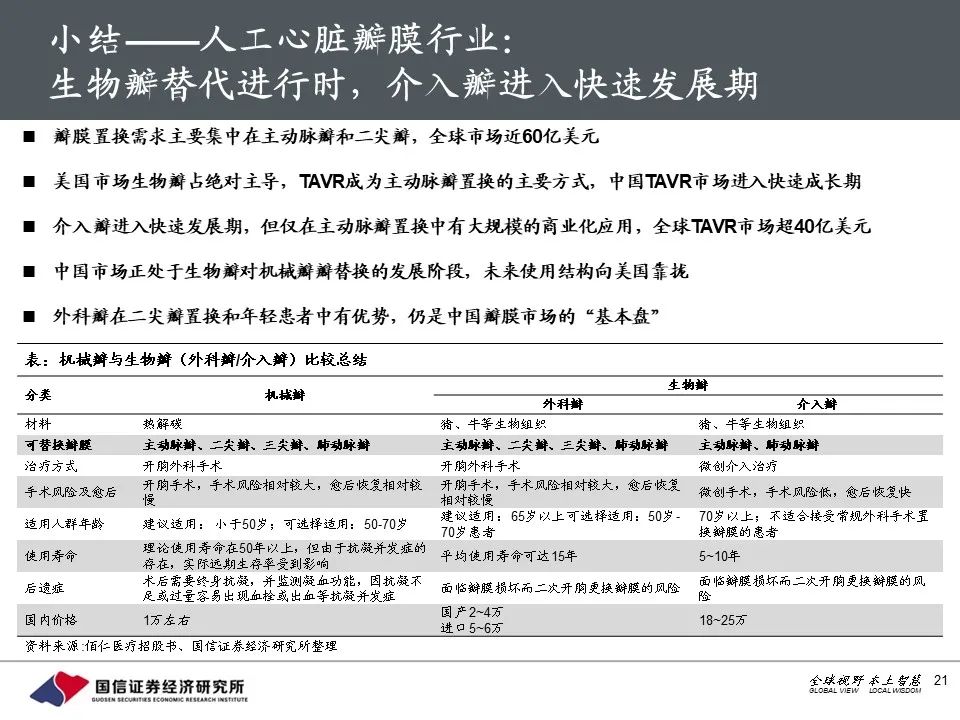

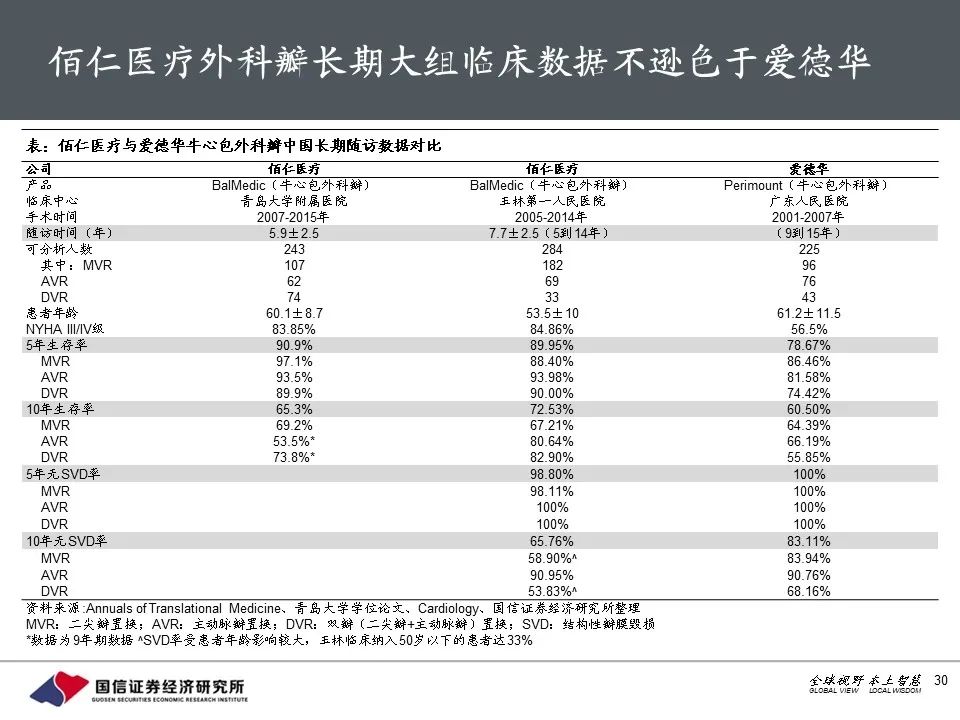

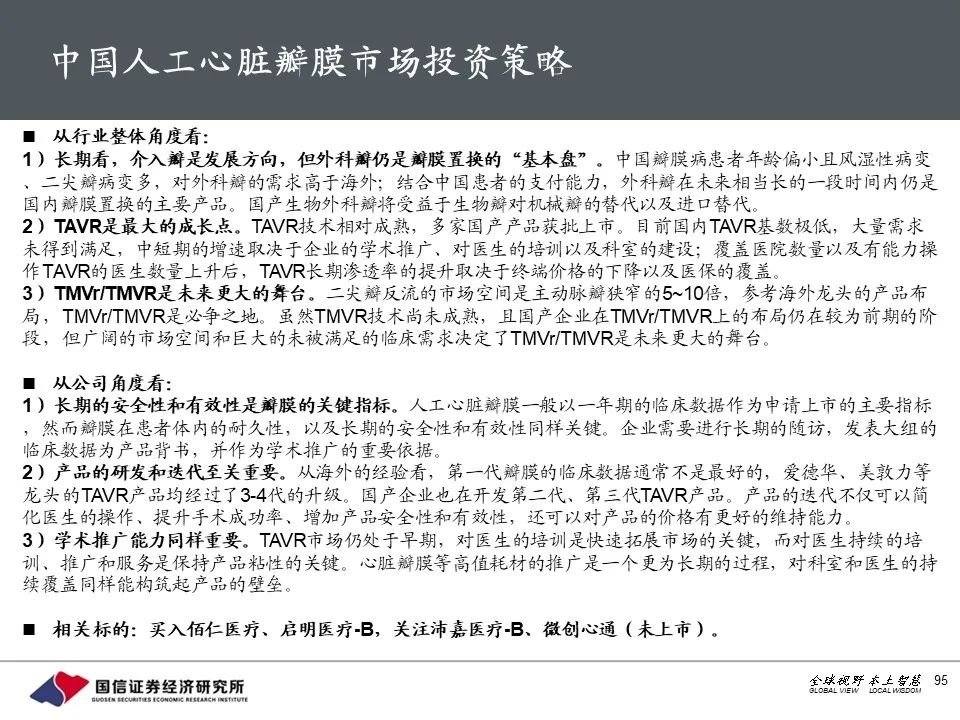

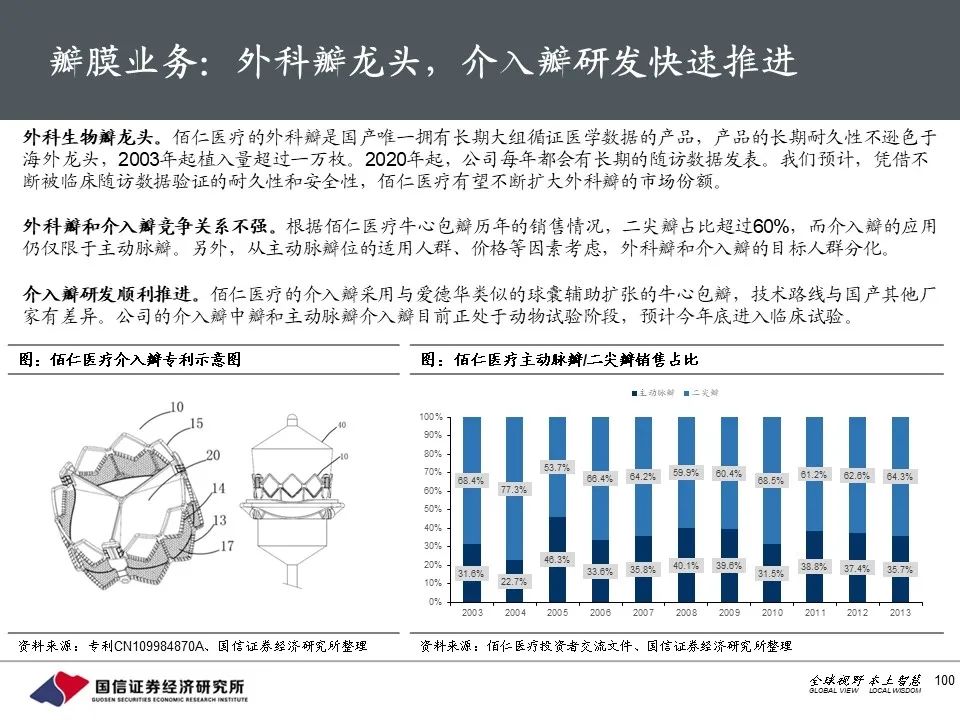

外科瓣在未来相当长的一段时间内仍是国内瓣膜置换的主要产品,国产生物外科瓣市占率低,将受益于生物瓣对机械瓣的替代以及进口替代,市场空间迅速扩大。佰仁医疗有望凭借其不逊色于海外龙头的产品耐久性和安全性占据国产市场的主要份额。

■

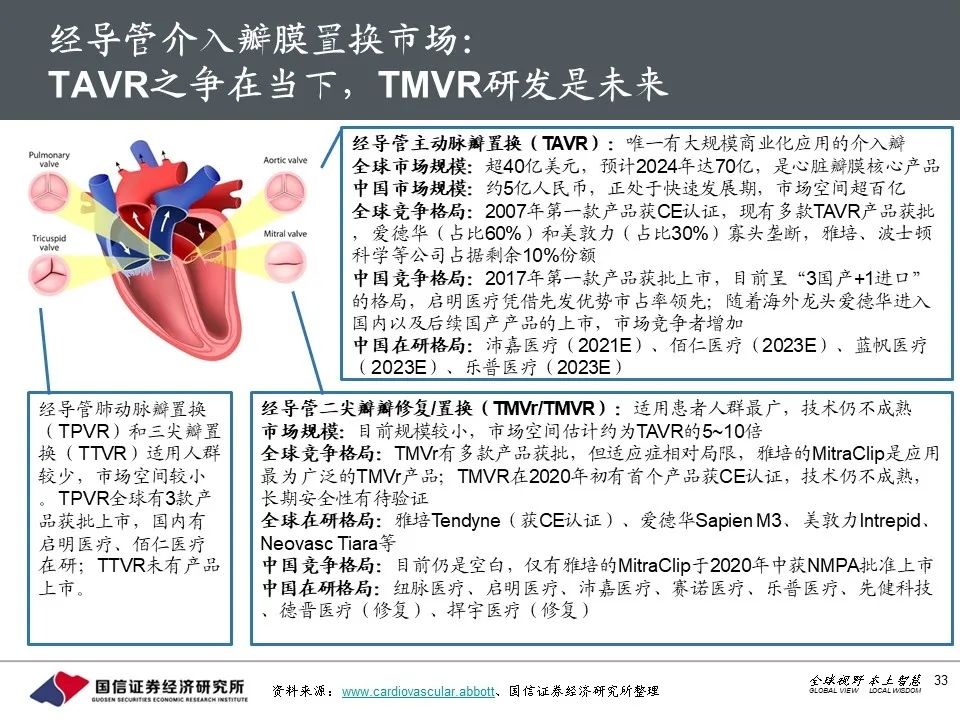

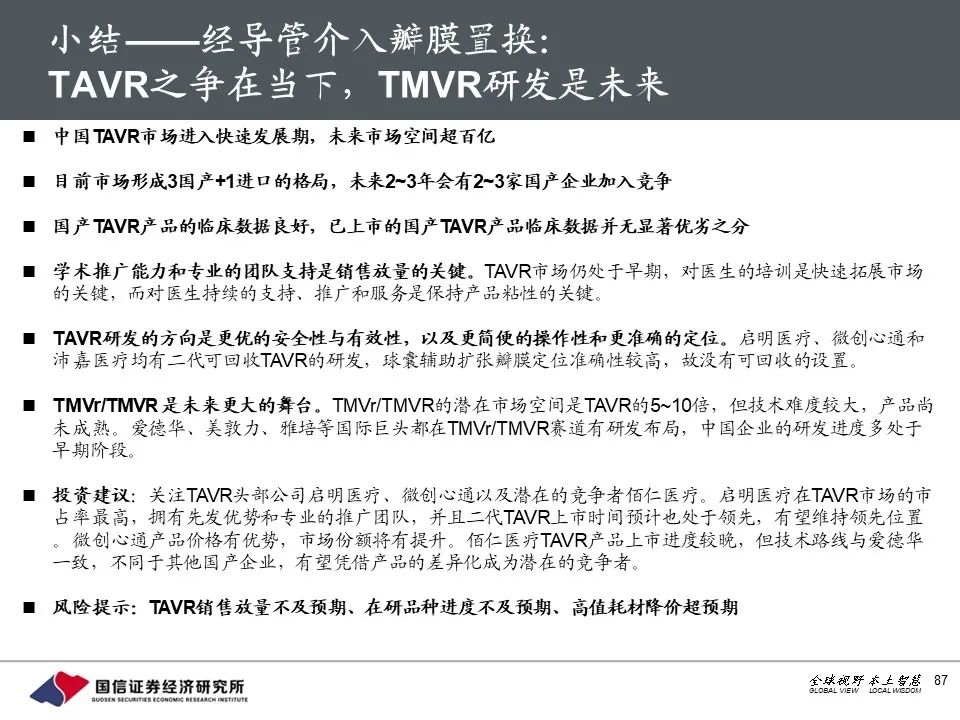

经导管介入瓣膜置换:TAVR之争在当下,TMVR研发是未来

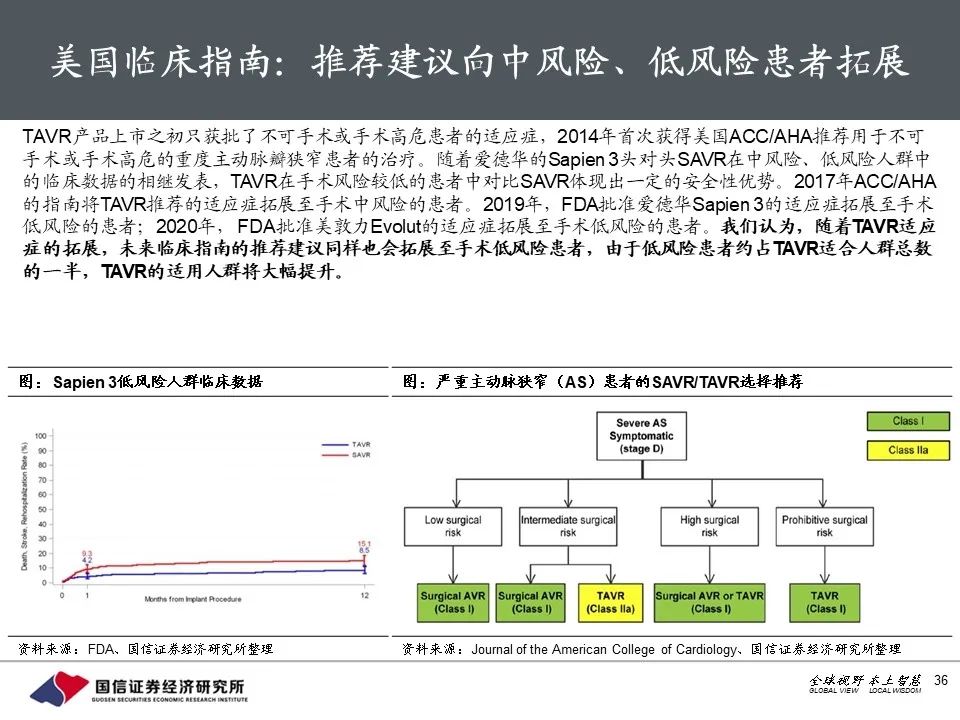

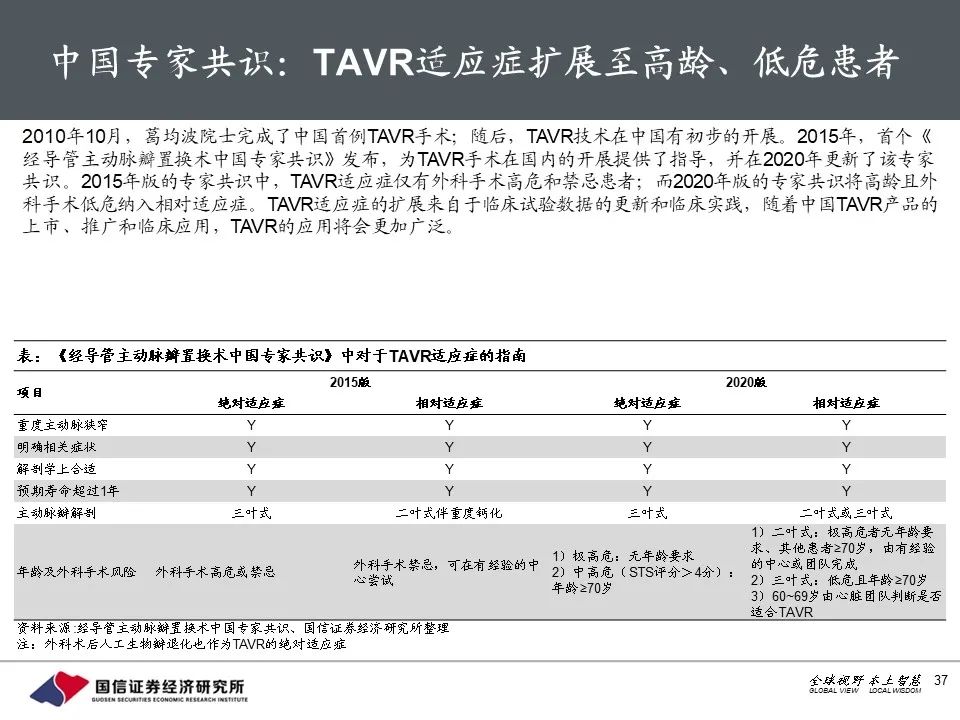

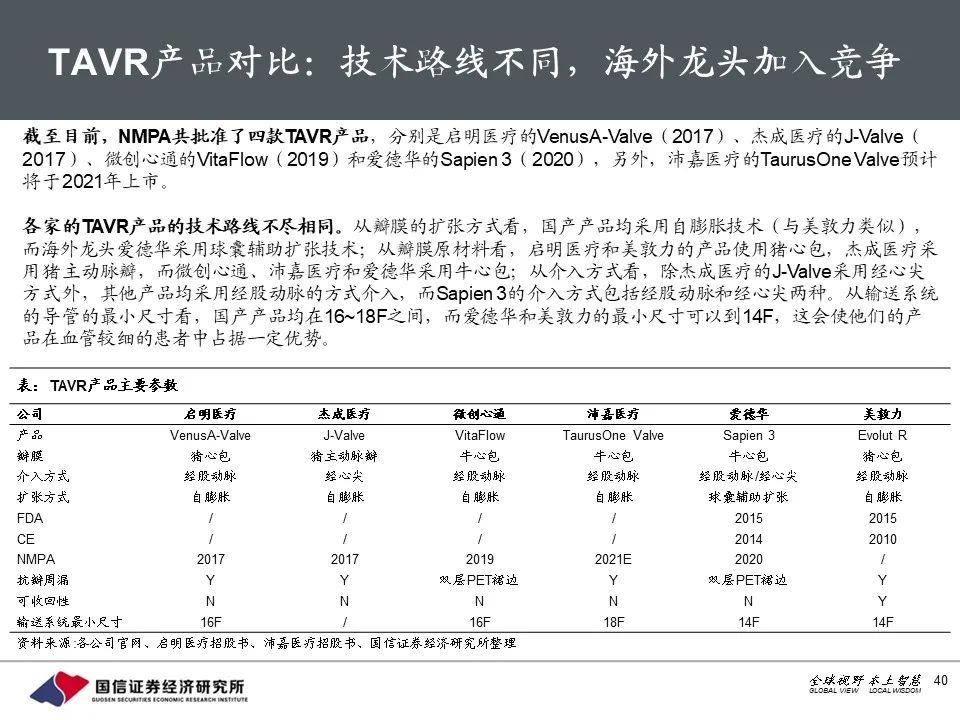

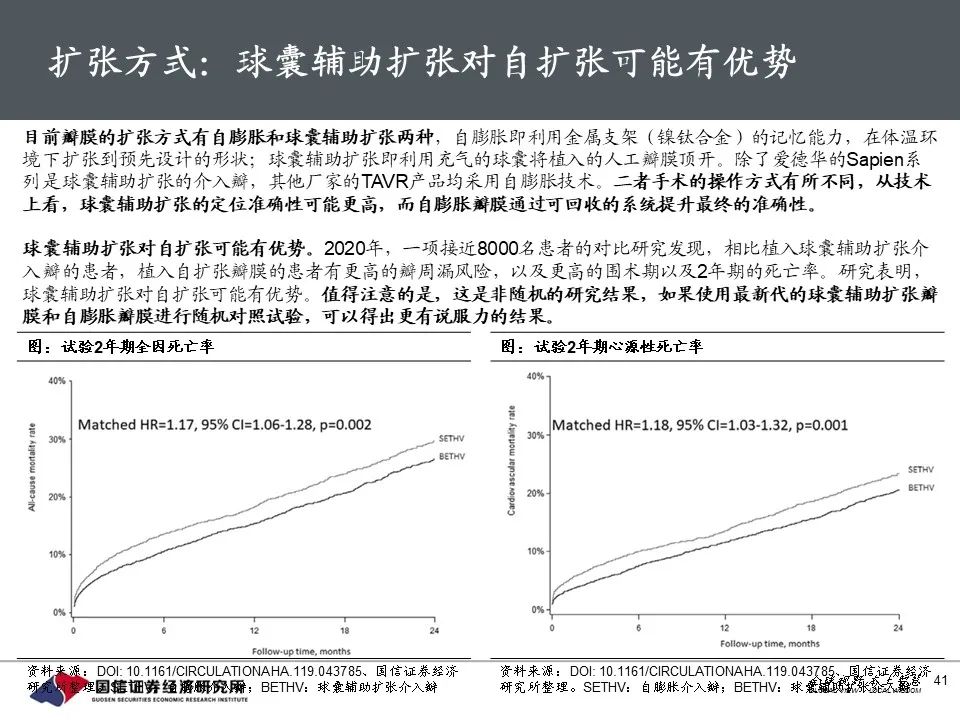

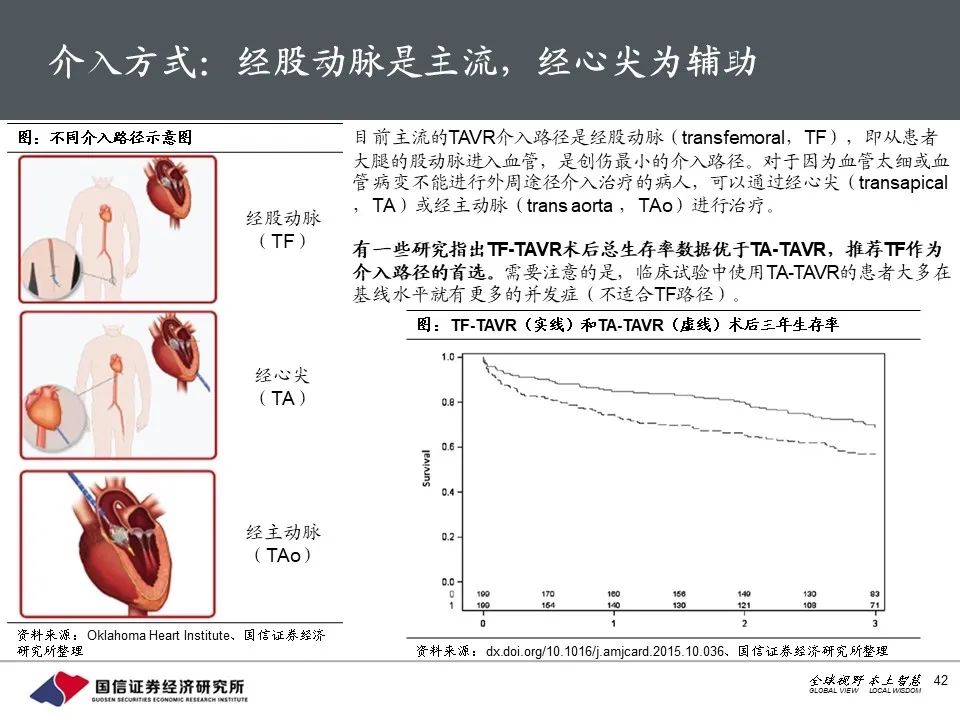

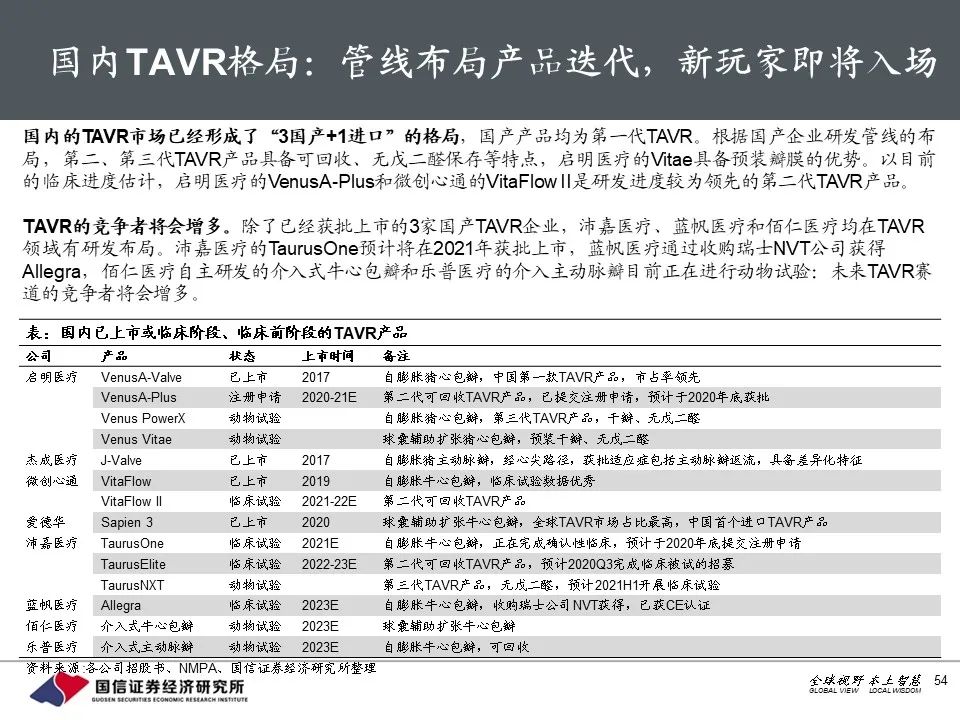

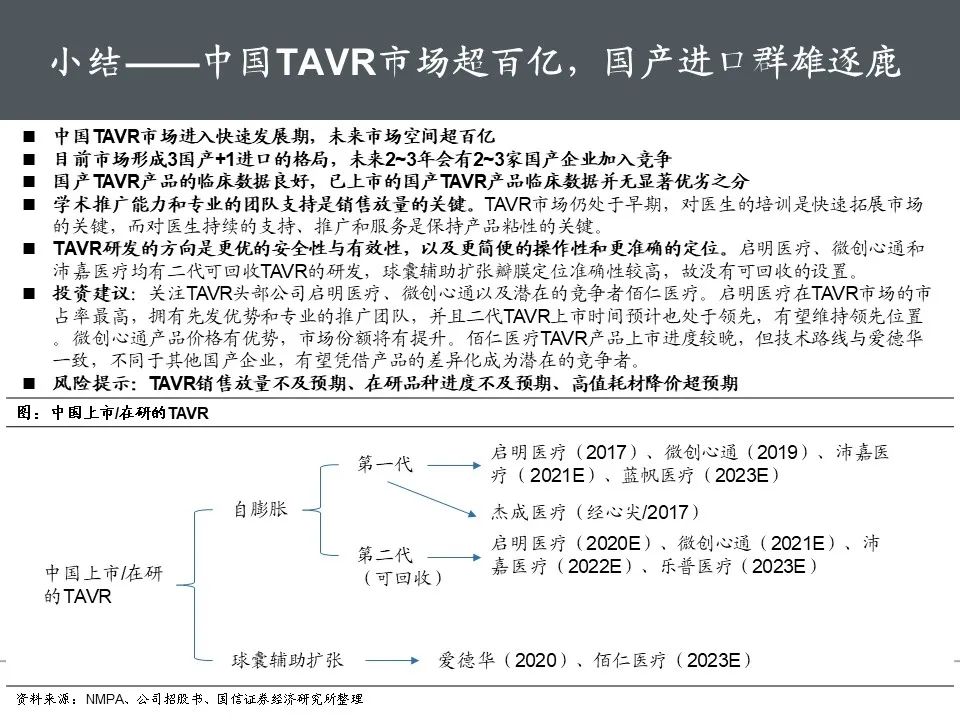

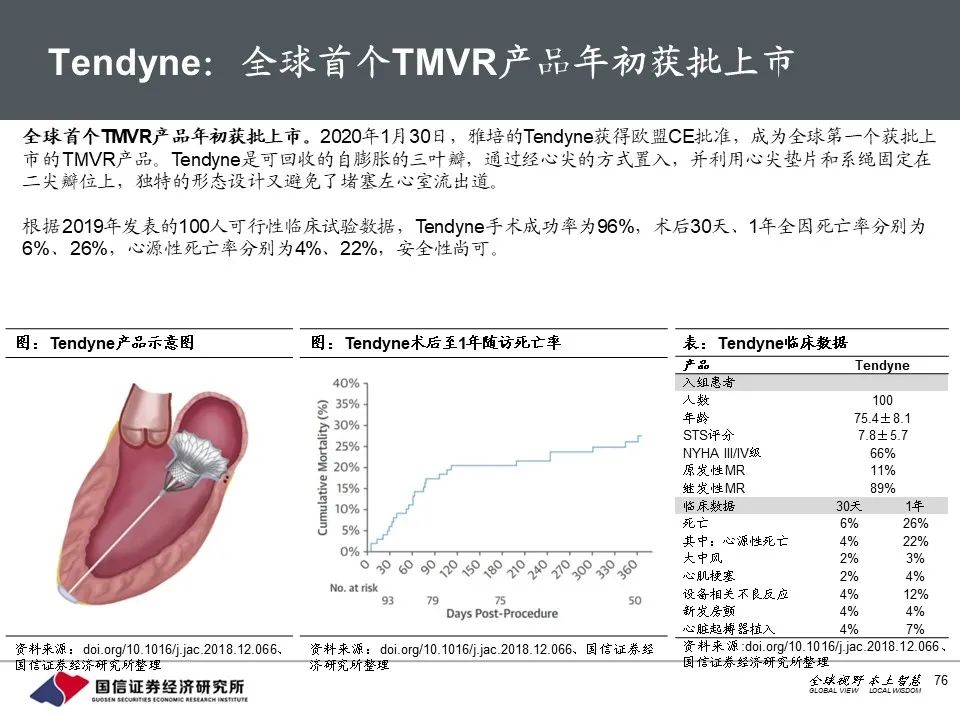

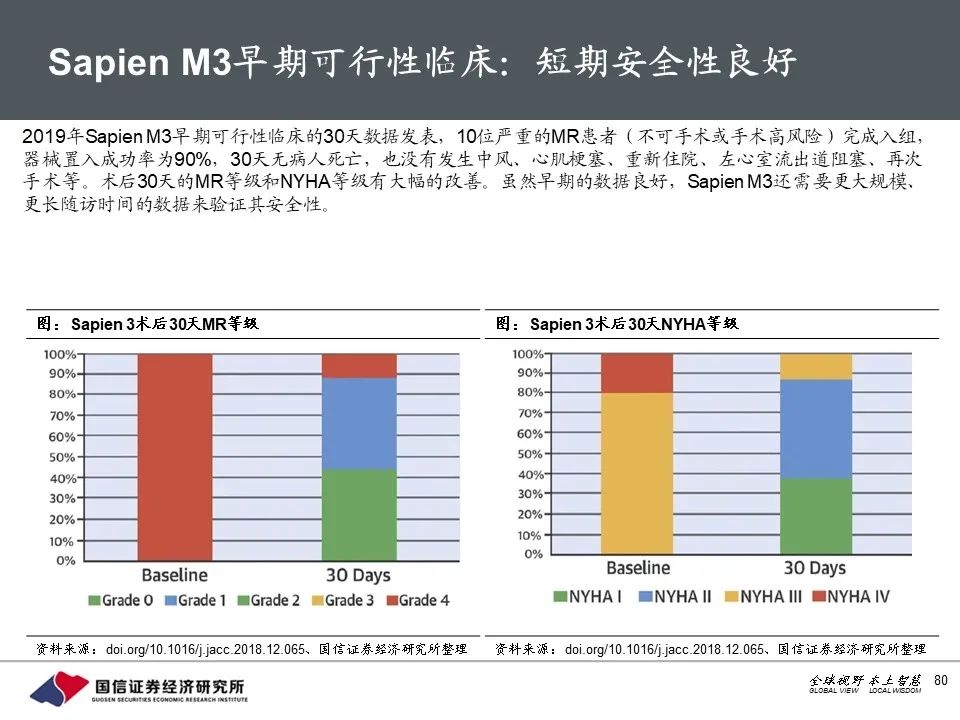

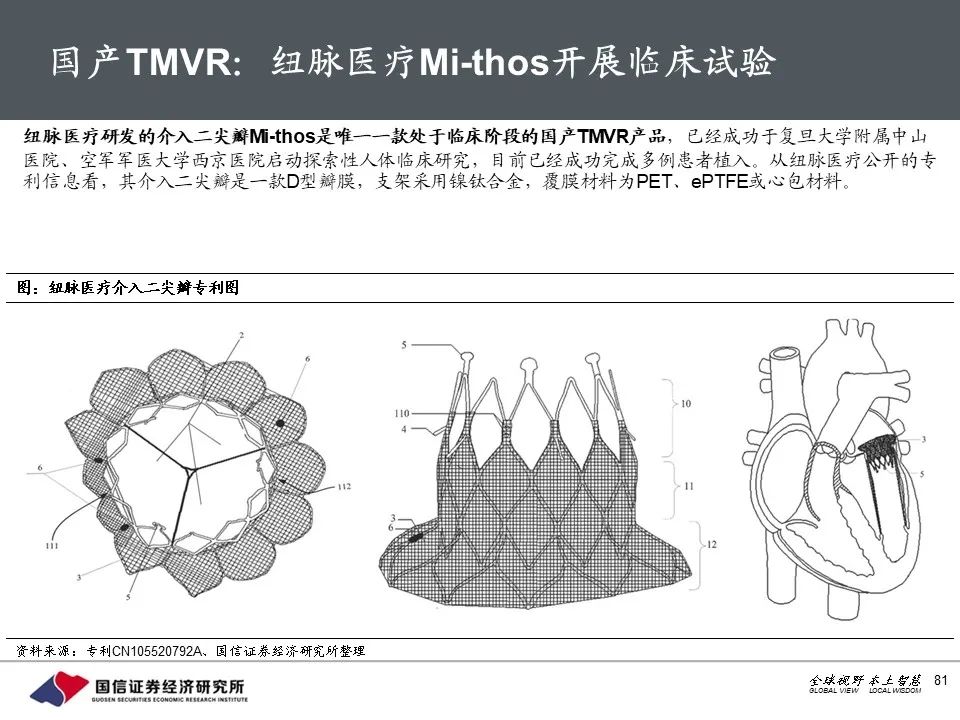

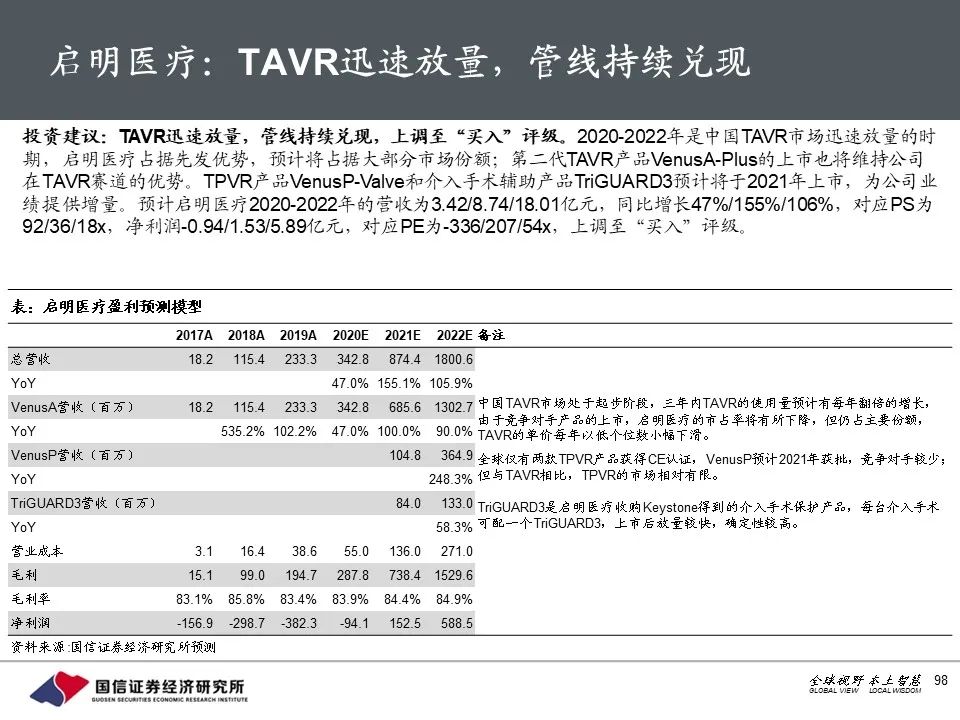

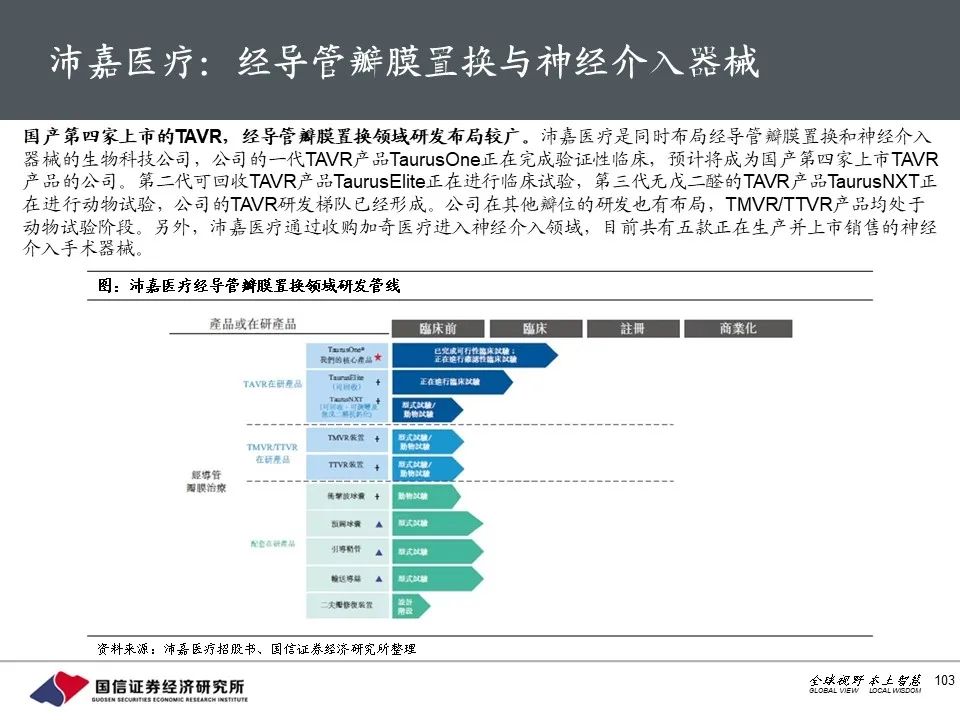

中国TAVR基数极低,正处于市场迅速扩张的时期,估计终端市场空间150~250亿。目前市场已经形成了3国产+1进口的格局,未来2~3年内竞争者还将增多。国产TAVR产品的临床数据并无显著优劣之分,我们认为启明医疗拥有先发优势和专业的推广团队,有望维持领先位置。微创心通价格有优势,市场份额将有提升。佰仁医疗TAVR产品可能以差异化的技术路线成为潜在的竞争者。TMVR巨大的蓝海市场是国际龙头的必争之地,国内企业在研发管线中也有布局,但多处于早期阶段。

■ 风险提示:

TAVR推广不及预期的风险,研发进度不及预期的风险,行业安全性事件

■

投资建议:

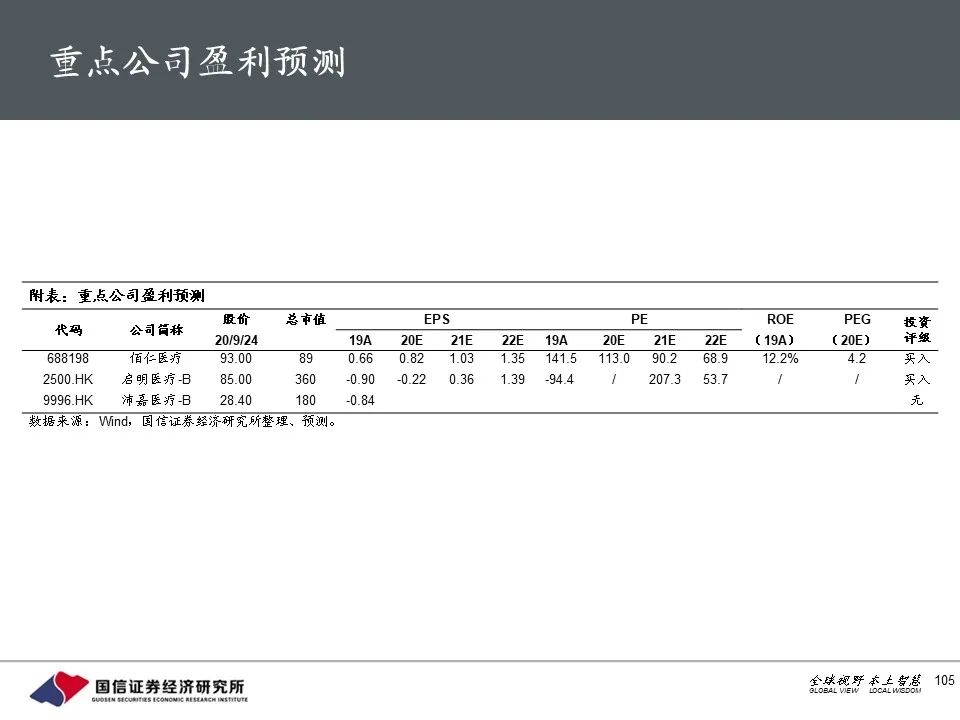

外科生物瓣快速替代,介入瓣空间巨大。建议买入佰仁医疗、启明医疗-B,关注沛嘉医疗-B、微创心通

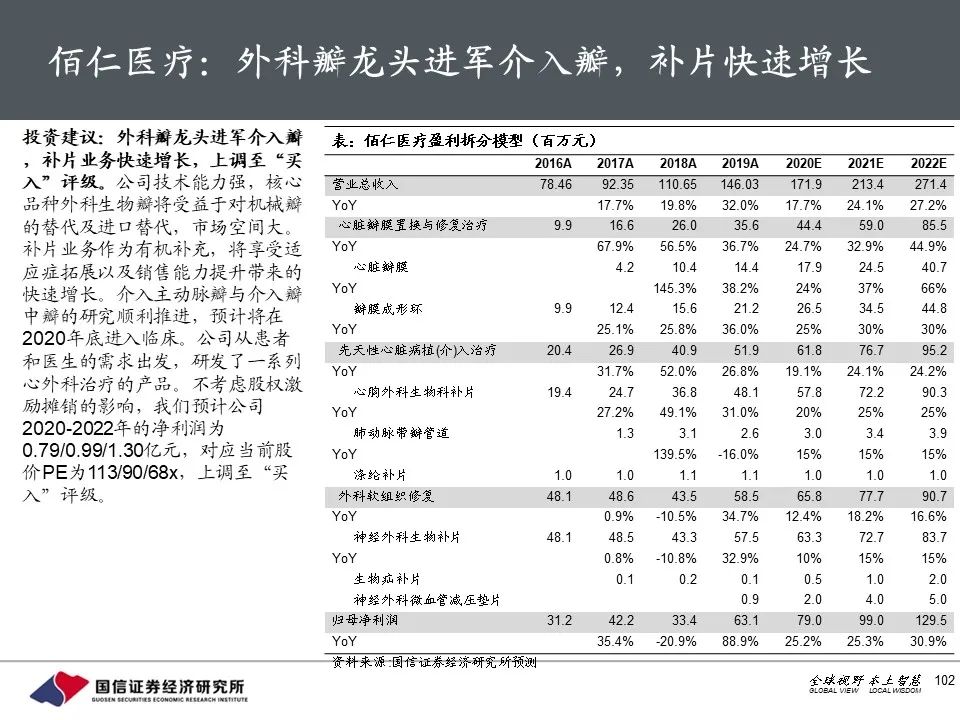

佰仁医疗:

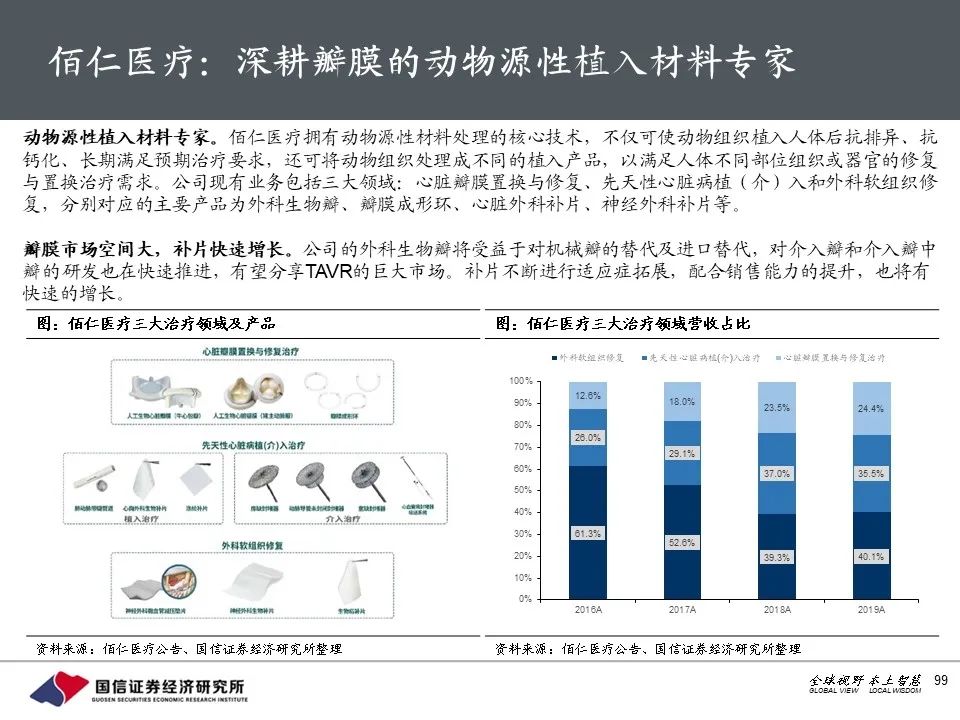

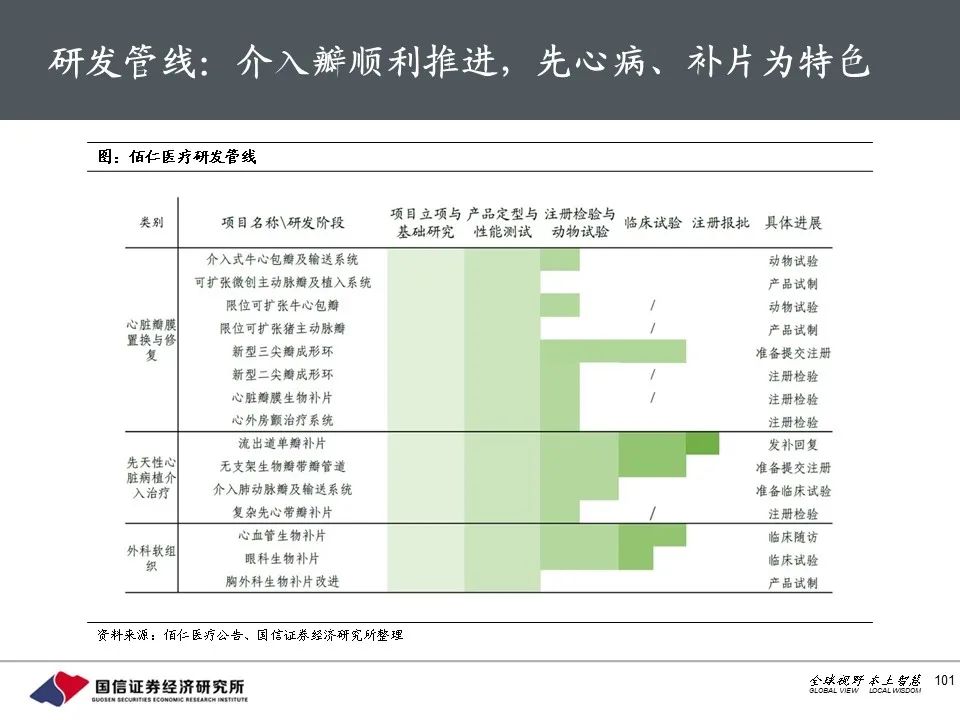

技术过硬的小而美,现有生物外科瓣产品受益于对机械瓣的替代以及进口替代;补片业务享受适应症拓展带来的快速增长;介入瓣采用差异化的球囊辅助扩张牛心包瓣技术路线,研发有序推进。

启明医疗-B:

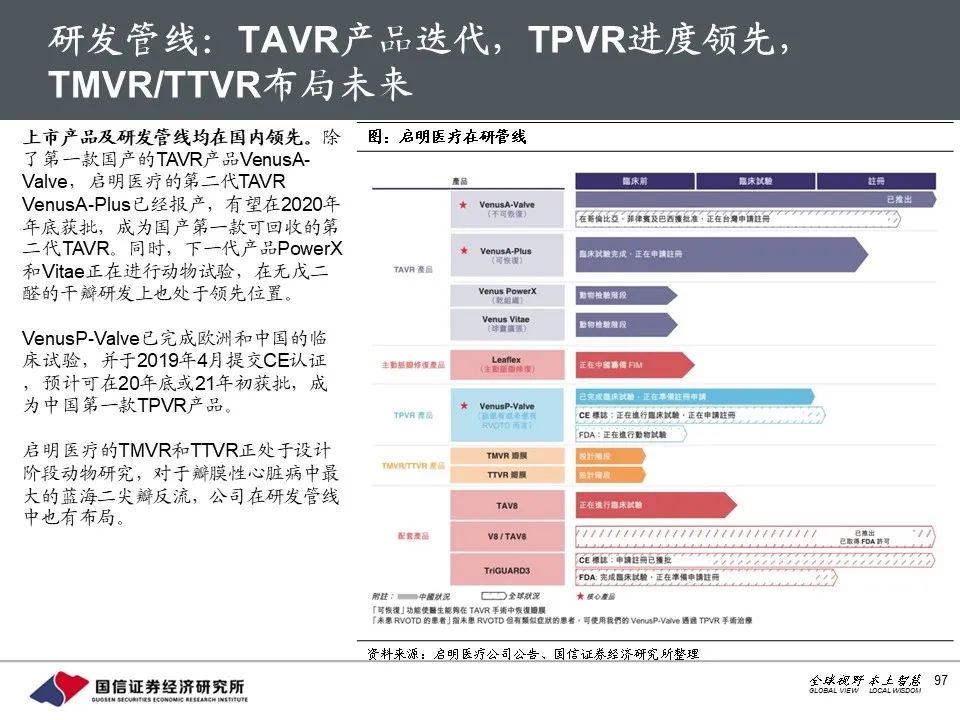

国产TAVR先行者,市占率领先,学术推广能力强;二代TAVR和TPVR即将上市成为国内首家,TMVR/TTVR均有布局,研发管线深厚。

独

立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

特别提示

本订阅号仅面向国信证券客户中的专业机构投资者客户。因订阅号难以设置访问权限,国信证券经济研究所不因订阅人收到本订阅号推送信息而视其为可接受本订阅号推送信息的投资者。

法律声明

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所(医药行业小组)运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有。任何其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所(医药行业小组)的官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本订阅号所载信息来源被认为是可靠的,但是国信证券不保证其准确性或完整性。国信证券对本订阅号所提供的分析意见并不做任何形式的保证或担保。本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。