螺纹钢期权套保方案来一套~~

#对冲研投· 黑色暴涨专题#

1. 深究双焦暴涨:雄安刺激还是澳洲风灾,供需面正在持续向好吗?

2. 焦炭1705合约交割大战前瞻

3. 专业范:新型套保工具降临,钢厂利润期权怎么玩?

文 | 远大物产衍生品事业部 负责人 王强

宏观组商品研究 冯源

编辑 | 对冲研投 经授权发布

近一段时间以来,在供给侧改革等政策的刺激下,以螺纹钢为首的黑色系大宗商品走出了一轮上涨的行情,产业利润也创出了两年以来的高位。

这是金融市场给予实体经济的一个良好的机会,许多企业也在积极的推动抓住这样的时机进行套期保值相关的操作以期锁定利润。在这样的大背景下,远大物产集团有限公司适应市场的需求,推出了螺纹钢利润期权,以期为产业提供更精确的套期保值工具。

以我们对宏观经济运行的观点来看,尽管一季度实体经济整体向好,但是

市场对下半年市场走向的分歧是比较大的

。这主要体现在对各国央行立场的不确定性,以及房地产等行业收紧政策的预期上。

从

2017

年一季度的全球主要央行货币政策执行情况来看,美国进入货币政策收紧的连续加息周期,而中国也将政策利率下限连续抬升,同时欧洲及日本央行也显现出货币政策正常化的趋势和倾向。

伴随着全球经济基本面复苏,我们确实面临着全球量化宽松的结束,以及流动性边际收紧。然而在短期内,这些因素对实物商品的价格及需求影响较弱,逻辑及时间链条都较长。因此,在美联储和中国央行历次收紧政策落地后,市场投资者仍旧基于自下而上的产业观点,对微观基本面保持谨慎但乐观的交投情绪。

具体到我国钢铁产业,虽然货币边际收紧对实物商品的需求及价格影响链条和时间较长,但是从类别来看,房地产和基建投资对信贷及流动性的敏感度高于其他商品,从时间尺度来看货币政策已经连续两个季度边际收紧。

因此,在原材料及成品材均呈现高产量高库存高利润的情况下,绝对价格连续冲击前高的黑色行业在未来一到两个季度内存在较高的回调风险,全年呈现前高后低的价格走势。

从钢铁行业整体的需求端来看,海外需求弹性较小,独联体及土耳其短流程钢厂生产成本低廉对我国出口份额替代性较强,今年钢铁总体出口量或许较去年出现显著回落。从国内的需求端来看,房地产及基建投资形成显著支撑,但不断降温的地产政策及货币收紧后,基建项目的可持续性在下半年看来都存在显著的宏观不确定性。

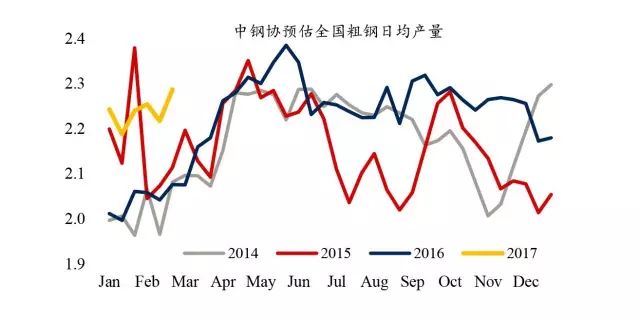

钢铁供给端的弹性,更多的来自原材料端的供给扩张导致成本曲线下移,而非高炉及轧线开工率的大幅提升。去年供给侧改革在燃料端造成的意外波动成为今年相关政策的掣肘;同时,铁矿石价格的显著提升导致海内外矿山扩张产量的强劲动力。

供给端成本价格的进一步下降在未来

1-3

个季度概率较大。

综合以上两个方面,从宏观政策中货币投放的边际收紧、地产降温政策的连续出台及价格变化后的供需再平衡来看,目前的黑色产业链相关商品价格均处于今年内的高位区间,后期随着流动性收紧去杠杆政策的进一步推进及新增原材料产量的进一步释放,预计未来

3-9

个月内产业链各商品价格将震荡走弱,在释放目前估值中内含的过于乐观情绪后将逐步回归健康。

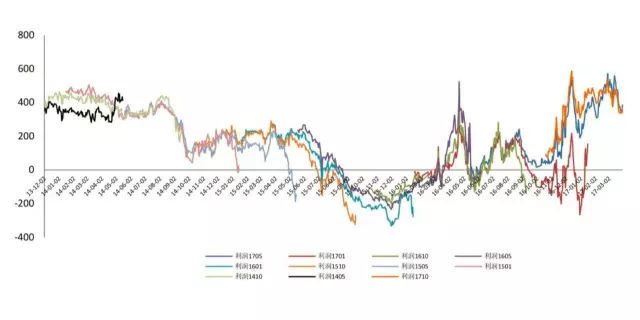

远大物产衍生品事业部推出的钢厂利润期权,是直接挂钩盘面利润的产品。盘面利润由钢厂物料配比公式计算出来,采用螺纹钢、铁矿和焦炭期货合约作为结算基准。

由于钢厂都是生产利润的“天然多头”,

一般来说

卖出利润看涨期权

是一个的合适套保方式。具体的套保方案可以根据各个钢厂的需求来设计,我们可以根据钢厂对后市的不同判断来推荐不同的策略,包括利润的计算公式也是可以定制化的。

目前

1801

合约盘面利润为

328

,而早在三月初利润超过

400

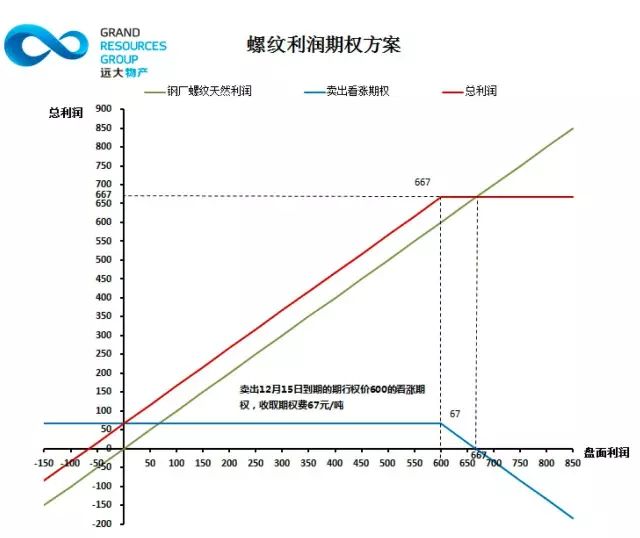

时我们就推荐过钢厂做卖出虚值看涨的策略,具体分析如下:

该策略的优势在于,给钢厂在盘面未达到(或不会达到)

600

的情况下做了

600

点位的套保。钢厂不仅可以获得一笔费用来弥补利润压缩的损失,同时还保留了利润从

400

扩大到

600

的盈利空间。同时,钢厂很可能在利润压缩时陆续减产,这样结合该策略可能更合适。

该策略最大的风险点是,在利润扩大到

600

以上时,这

10

万吨的螺纹对于钢厂最大的盈利是封顶的,而利润压缩时是没有保底的。因此,该策略不适合极度看多或看空螺纹利润的钢厂。针对这些观点,我们有其他策略可以推荐。

为了最大限度的满足各钢厂不同的定制化需求,该利润标的物可以以每个客户实际使用的公式为标准。例如,若某钢厂采用

1

份螺纹钢,配比

1.62

份铁矿和

0.5

份焦炭,并减去一个固定的数值作为计算利润的方式,则我们可以用该公式作为计算的依据。

- END -