LTCM造就的财富神话,一度使人惊叹不已,他们几乎从无亏损,没有波动,这简直就像是没有风险。著名的金融学家夏普疑惑不解地问斯科尔斯:“

你们的风险在哪里?

”

斯科尔斯也直挠头:没有人看到风险去哪里了。

在LTCM的操作中,斯科尔斯他们始终

遵循“市场中性”原则

,即不从事任何单方面交易,仅以寻找套利空间为主,再通过对冲机制规避风险,使市场风险最小化。

在这一系列对冲组合的背后,

隐藏着无数控制风险的金融衍生合约,以及错综复杂的数学估价模型。

而最初开创了金融衍生时代、催生出一大批新生代“数量分析师”的布莱克-斯科尔斯方程,在LTCM战无不胜攻无不克的一路高歌中,可谓是立下了汗马功劳。

布莱克-斯科尔斯方程(Black-Scholes期权定价模型)简称B-S模型,最早于1973年由布莱克和斯科尔斯共同提出,

其思想来源于现代金融学中的一场“实践之旅”。

1952年,芝加哥大学一名博士生马科维茨用一篇论文点燃了现代金融学的大爆炸,

人类历史上第一次清晰地用数学概念定义和解释了“风险”和“收益”两个概念

,把收益率视为一个数学的随机变量,证券的期望收益是该随机变量的数学期望,而风险则可以用该随机变量的方差来表示。60年代,马科维茨的学生夏普携手其他几人再续前缘,进一步推导出期望收益率与相对风险程度之间的关系,那就是金融学中最著名的资产定价模型(CAPM)。

布莱克的核心思想,就是在CAPM世界中寻找一个漂亮的衍生品定价数学模型。

从马科维茨开始,金融学就步入了一场理论与现实相结合的“实践之旅”,在那个思想熠熠生辉的年代,行为金融学日渐兴起。而70年代的“异端”布莱克,就在那个无套利分析法在舞台大放光彩的市场中,窥见了一套为金融衍生品投资行为量身定制的法宝。

无套利假定告诉我们,

在一定的价格随机过程假设下,每一时刻都可通过股票和股票期权的适当组合对冲风险,使得该组合变成无风险证券

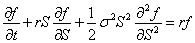

,这样就可以得到期权价格与股票价格之间的一个偏微分方程。只要解出这个偏微分方程,期权的价格也就随之而出。

布莱克和斯科尔斯两人借助于物理界一个热运动随机方程,再把f定义为依赖于股票价格的衍生证券的价格,一鼓作气推出了著名的B-S偏微分方程,这个方程就藏着衍生证券的价格。

B-S偏微分方程令布莱克和斯科尔斯两人着迷不已,但也令他们抓耳挠腮。在苦苦思索后,布莱克选择

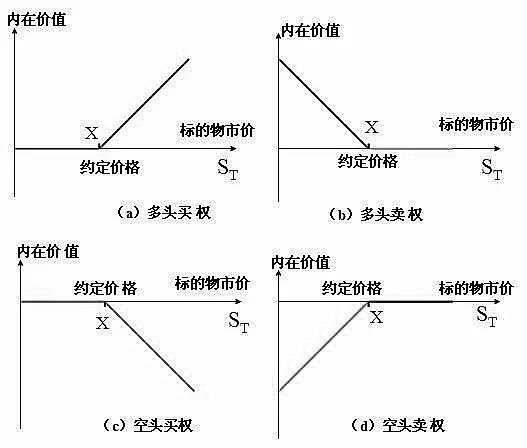

从欧式看涨期权入手

,将未来期望收益值进行折现,

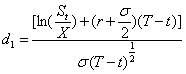

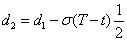

进一步解出看涨期权价格ct为:

式中:

其中,N(x)是标准正态变量的累积分布概率,x服从N(0,1)。T为到期日,t为当前定价日,T-t是定价日距到期日的时间,St为定价日标的股票的价格,x为看涨期权合同的执行价格,r是按连续复利计算的无风险利率,σ是标的股票价格的波动率。

有趣的是,同年,

来自MIT的金融教授“期权之父”默顿也发现了同样的结论。

这三人相逢,便是一出高山流水的经典戏码,高手过招,惺惺相惜,碰撞出了更多期权思想的火花。谦逊的默顿一直等到布莱克模型公布后才发表自己的论文,甚至在后来还改进了模型,创造性地提出了

“看跌期权定价模型”,扩大了公式的应用范围。

欧式看涨期权和看跌期权之间存在着一种平价关系:

将这种平价关系同标准正态分布函数的特性结合起来:

就可以得到欧式看跌期权的定价公式:

B-S模型刚推出之时,曾因完全脱离了经济学一般均衡的框架而被主流经济期刊视为“异端”不予接收,

不少经济学家大惊失色:怎么可以直接用无套利的方法给证券定价?

但与模型定价惊人吻合的市场数据

,让华尔街欣喜若狂、依旧不顾一切视其为掌中珍宝。

这一模型十分有效,是经济史以来应用最频繁的一个数学公式,它适用于其价格取决于标的证券价格S的所有衍生证券的定价,但要使其奏效,

还需满足一些复杂的假设:

1.证券价格st遵循几何布朗运动,即

股价遵循几何布朗运动

,意味着股价是连续的,它本身服从对数正态分布,资产预期收益率μ、证券价格波动的标准差σ为常数。在B-S定价公式中,受制于主观因素的μ并未出现,这似乎在告诉我们,不管你的主观风险收益偏好怎么样,都对衍生证券的价格不起波澜。

这其中,恰恰蕴含着风险中性定价的思想,

在风险中性的条件下,所有证券的预期收益率都等于无风险利率

。几何布朗运动的假设保证了股价为正(对数定义域大于0)、股价波动率、股票连续复利收益率服从钟形分布,这与实际股市数据也是较为一致的。

2.有效期内,无风险利率r为一个常数。无风险利率是一种理想的投资收益,

通常指国债一类没有风险的利率,到期不仅能收回本金,还能获得一笔稳定的利息收入。

3.标的证券没有现金收益支付,如有效期内的股票期权,标的股票不支付股利。

4.期权为欧式期权。欧式期权的买方不能在到期日前行使权利,而与之对应,

美式期权的买方可以在到期日前或任一交易日提出执行要求

,“权利”更大,更复杂。

5.市场无摩擦,即不存在交易费用和税收,如印花税,以及所有证券交易都完全可分,投资者可以购买任意数量标的资产,如100股、10股、1股、0.1股等。

6. 证券交易

是连续的

。

7. 市场不存在无风险套利机会。即“天下没有白吃的午餐”,不存在不承受风险就获利这样的投资机会,想获得更高的收益就得承受更大的风险。

8.对卖空没有任何限制(如不设保证金),

卖空所得资金可由投资者自由使用。

如果说,马科维茨的投资组合理论在金融学中画下了最基本的风险-收益框架,“第一次华尔街革命”爆发,现代投资证券业开始成为一个独立产业;

那布莱克-斯科尔斯方程则是“第二次华尔街革命”,金融衍生市场从此步入繁荣期,行为金融学为对冲基金的崛起提供有力的支持,金融学和金融实践的融合交错,现代金融大厦因此流光溢彩,一片星河灿烂。

站在时代浪潮之上,“数量分析专家”更是借助B-S模型创造出数十万亿金融衍生产品,全球经济财富指数级上升,美国金融行业一度升至社会所有行业的顶峰。可以说,这个公式,当之无愧为史上最“贵”的偏微分方程。