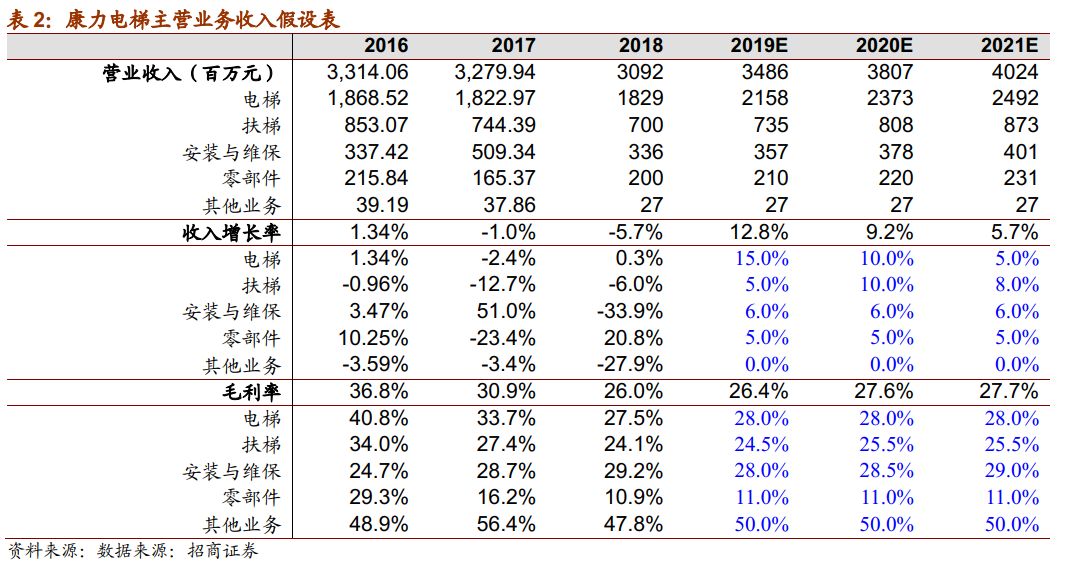

1.

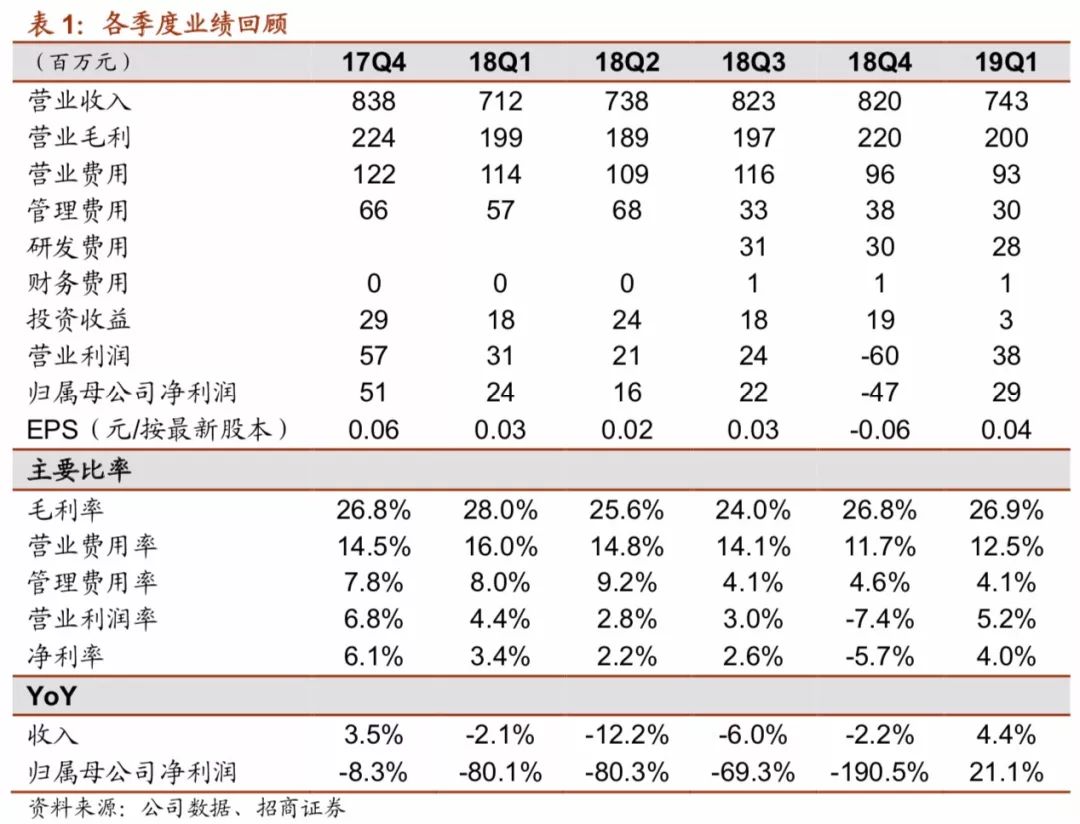

2019H1归母净利润9730万-1.05亿,同比增长140%-160%

主要因为(1)受益于在手订单转化率提高,公司上半年营业收入较上年同期增幅约17%;(2)公司前期控制产品销售价格下降举措显现出效果,且原材料价格较为平稳,收入增长,规模效应体现,毛利率去年四季度即触底回升;(3)成本费用控制现成效,销售费用较去年同期相比下降;(4)上半年非经常性损益约为2922万元,主要是理财和房地产收益,较去年同期减少约22%,扣非后净利润增长幅度较大。

2. 业绩亮眼原因之一:低基数效应

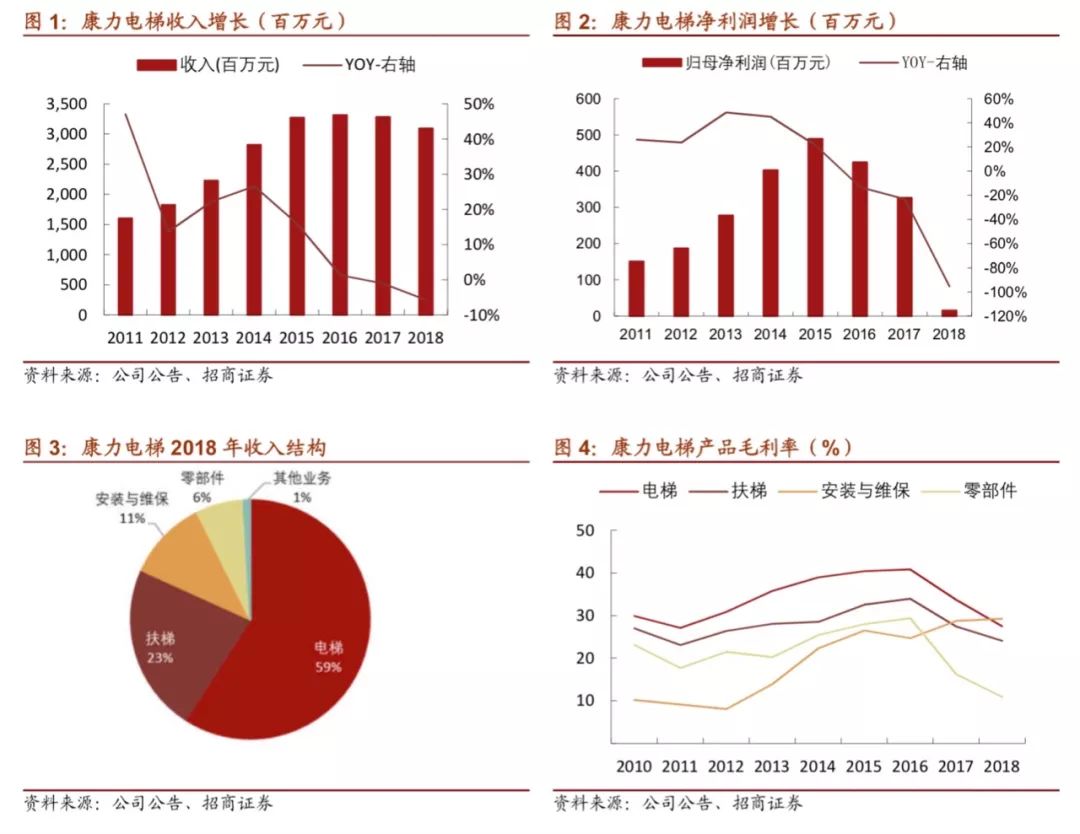

2018年上半年净利润仅4100万,毛利率26.7%(下降6.6pct),双双创下历史新低,主要原因在于:①2016-2018年电梯行业竞争激烈,公司于16年下半年及17年降低了产品销售价格,进而影响18年业绩;②18年上半年主要原材料钢材价格维持较高水平,外购外协部件供应商也相应要求提高部件价格,成本压力较大;③18年公司加大了对智能制造工厂、试验中心及智能设备的投入,折旧计提相应增加。规模效应短期内尚未显现,单位固定成本增加。

3. 业绩亮眼原因之二:公司基本面边际向好,盈利能力修复

价格方面,18年电梯行业淘汰200余家厂商,很多厂家转型到家装、专项改造和后市场,随着行业落后产能的淘汰,18年下半年电梯价格已经得到有效控制;成本方面,钢材价格也从18年下半年高点逐渐回落(目前保持和18年上半年相同水平),公司固定资产折旧也开始下降,19年将轻装上阵。19年上半年康力电梯发货量保持20%+增长,规模效应显著修复盈利能力:2019Q1毛利率26.9%,已经止住跌势有所回升,净利率3.9%,回升较为明显,预计19H1毛利率、净利率回升幅度更为明显。

在激烈的竞争环境中,拓展战略大客户是公司应对策略。

当前公司已与碧桂园、绿地集团、万达地产、远洋地产、海亮地产、正商地产、海伦堡等知名房企建立长期战略合作关系,后续将给公司带来较大收入增量。同时公司积极加强渠道和服务点建设,已成立69家分公司和服务中心,其中分公司43家,取得A级安装维保资质的29家,加强了市场销售的广度和深度,为客户资源的长期维护和进一步拓展提供持续保障。

扶梯和维保业务是后续看点。

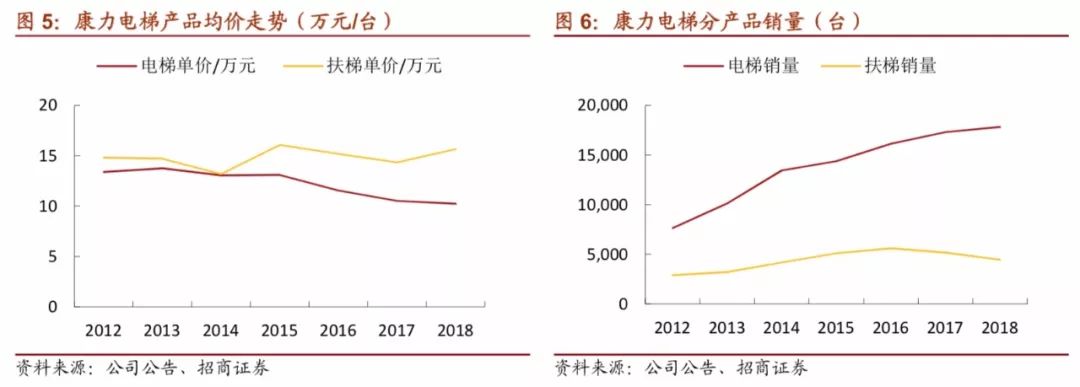

2016年康力开始重点布局轨交扶梯,并取得显著成果,2018年公司多次中标国内轨交电梯招标项目,具备与外资品牌竞争的实力,2018 年轨交扶梯新签订单超过6 亿元。目前公司在扶梯领域占中国排在第五位,本土品牌第一位,已经做了35米垂直高度的扶梯(也具备50米资质),尽管这几年扶梯受原材料成本上升和竞争激烈影响,但康力坚持不降价保证口碑和质量。我们认为,扶梯方面虽然毛利率不高,但是战略性很强。如果在中国把轨交市场做好,那么对产品来说就是广告和证明,知名度会很高,促进直梯、维保业务发展。同时康力高端扶梯与外资著名品牌的差距在逐步缩小,竞争力将持续提升,轨交扶梯业务有望成为公司增长新动力。维保也是后续看点之一:维保市场需要慢慢培育,外资品牌的保有量很大,未来维修可能进口替代,公司已经成立大修改造业务部,后续将持续发展维保业务,目前康力保有量2.2万台,10%维保业务自己做,市场空间不容小觑,当然和外资品牌三菱、日立中国六七十万台的保有量相比,市占率提升还需要时间。

执行订单维持增长。

截至2018年底,正在执行的有效订单为54.40亿元,同比增长9.2%,一季度 执行订单54.1亿,同比增长7.1%。受上半年货币宽松、房地产竣工改善影响,上半年康力发货量有20%的增长,18年四季度订单回升,19年1-5月保持一定程度增长,随着出货量持续提升,规模效应将继续显现。

电梯行业销量飙升,19年拐点确立。

根据国统局的数据,1-5月电梯产量35.7万台,累计增速17%,2016年以后,一是房地产行业调控,二是行业无序价格竞争激烈,导致电梯单价及毛利率、净利率持续下降,这一行业低谷持续了3年,直到2019年上半年随着竣工数据好转,电梯行业也有所好转,首先表现为出货量回升,加之成本下降,规模效应将凸显(据测算其他条件不变时,某龙头出货量提升15%,毛利率将提升1pct),进而改善电梯生产商的盈利能力。

更新需求将持续提供动力,高峰将在21/22年出现。

一般而言,三菱、日立等日本电梯直梯的报废年限约在10-15年,奥的斯、迅达、通力等欧美电梯的报废年限在20-25年。由于我国电梯大部分标准都是参照日本标准设定,电梯报废年限在15年左右。综合来看,国内电梯报废年限为15年年左右,我们假设电梯使用了15年后,每年报废1/6,到使用20年之后全部报废。以17年562万台保有量测算,可以预测2019-2021年更新需求分别为6.22万台、7.93万台、10.10万台;对应同比增速分别为26.66%、27.48%、27.44%,更新增速高峰将在2021-2022年出现。

市场格局明显好转,随着行业出清,价格止住跌势有望回升。

近年来“无序竞争、打价格战”的情况愈演愈烈,部分中小企业由于缺乏长远的发展战略规划,往往忽视了供应链的管理和控制,而着眼于单纯的价格竞争,使得这些电梯企业没有形成研发、生产、销售的良性循环。很多电梯企业缺乏上游电梯零部件生产的技术和条件,行业下行使得盈利空间进一步压缩,同时对上游大型电梯零部件供应商的议价能力也较弱,从而更加减弱了这些电梯企业的技术创新能力,形成了恶性循环。18年行业整体毛利率、净利率创下历年新低,即使是行业巨头也陷入“低谷阵痛期”,中小企业情况更严峻,近百家企业倒闭或转型,而落后产能的出清,一定程度改善了行业经营情况,也推动行业格局继续转好。产业内调研了解,19年上半年行业价格已经普遍止住跌势。

建议回调关注,维持“审慎推荐-A”评级。

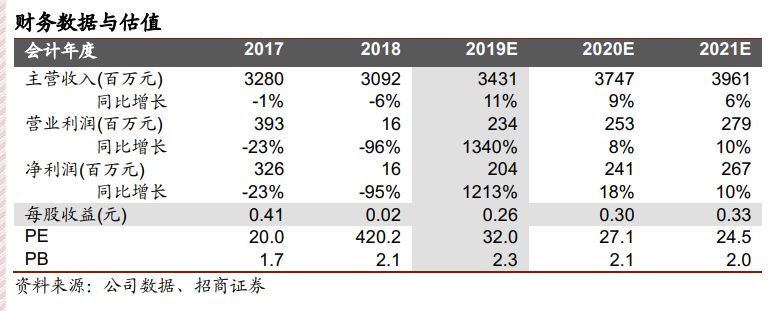

“规模效应+格局好转”带来的盈利修复仍将持续,电梯有望开启3-5年的行业景气周期,目前最大风险来自成本端(钢材、稀土价格)。19年有望成为电梯行业业绩转折之年,而未来几年更新需求将拉长景气周期,预计康力电梯19-20年净利润为2.04亿/2.41亿,对应PE为32倍/27倍,维持“审慎推荐—A”评级。

风险提示:

(1)钢材价格大幅上升:

电梯主要原材料为钢材,若钢材价格大幅上升,将显著影响产品毛利率;

(2)稀土价格波动风险:

稀土是电梯关键部件曳引机主要原材料,价格波动也将一定程度影响电梯毛利率;

(3)房地产增速不及预期:

房地产仍是电梯行业最大的下游,若房地产竣工面积下滑过快,将显著影响电梯需求。

(4)资产减值损失。

参考报告:

1、

《康力电梯(002367)—市场竞争激烈及原材料成本增加导致业绩承压》2017-08-24