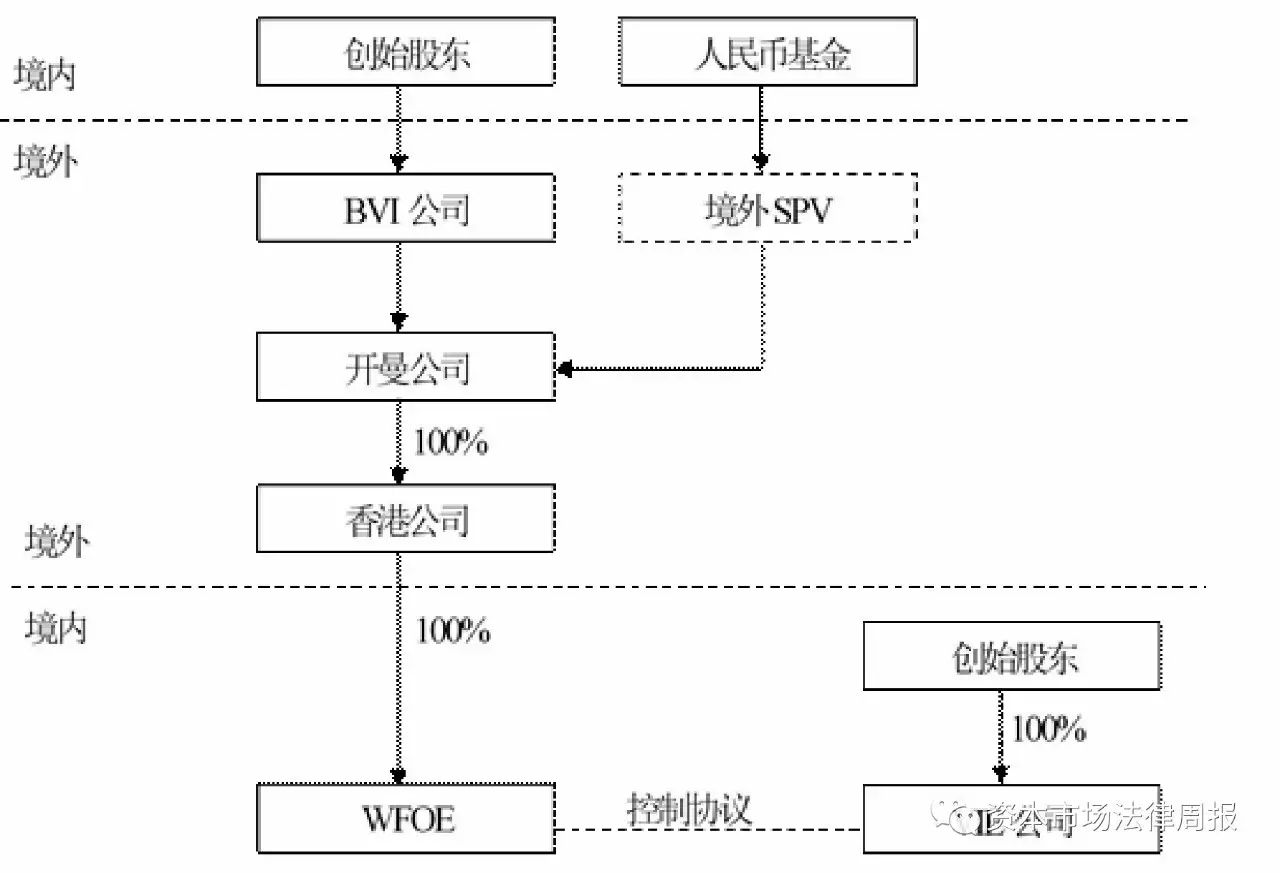

一、人民币基金境外投资典型交易模式

一个典型的人民币基金境外投资项目,交易模式如下图:

注:上述结构中的

“

境外

SPV”

可以换成

“

境内

SPV”

,也可以同时存在

“

境外

SPV”

和

“

境内

SPV”

。

二、人民币基金境外投资最新交易模式

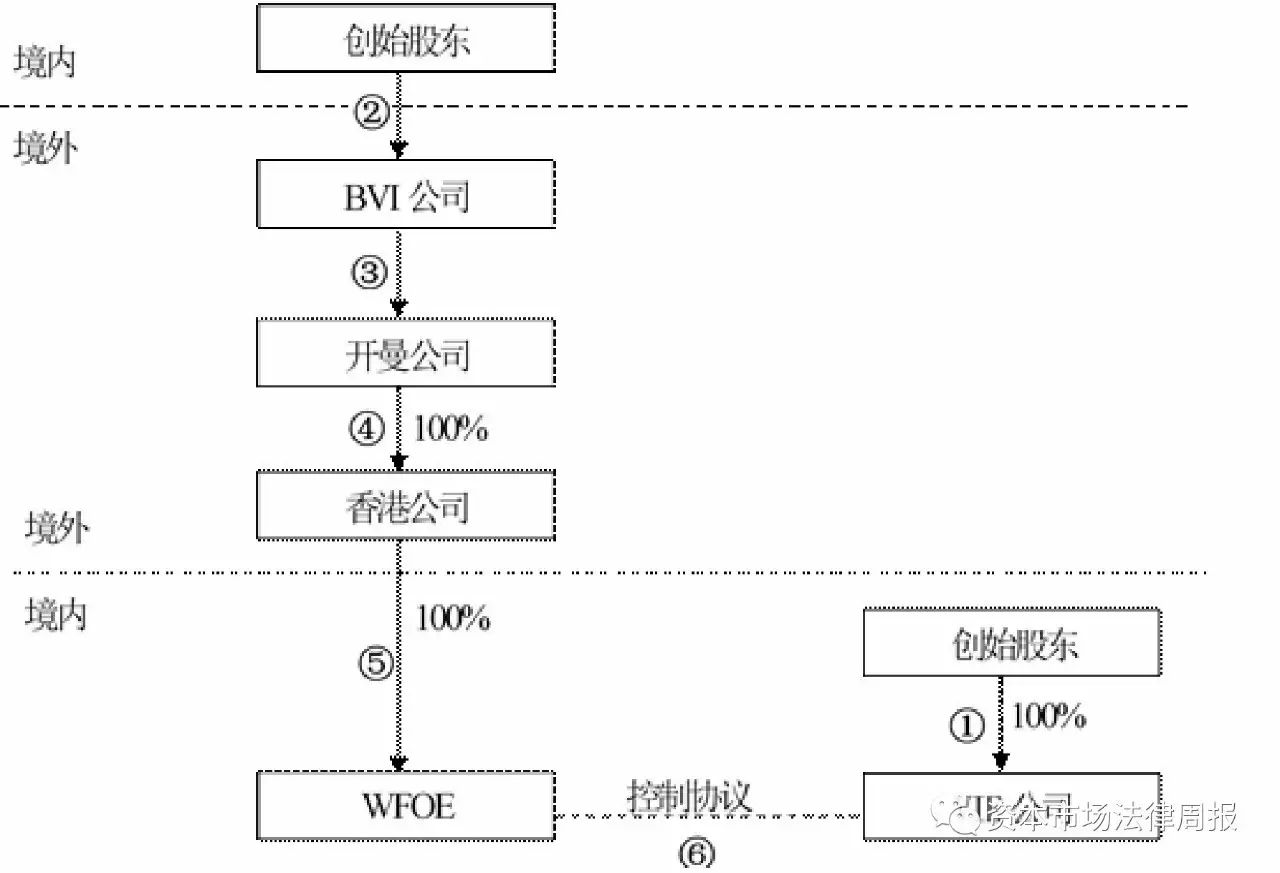

在境外投资外汇管制趋严的背景下,人民币基金境外投资模式也在发生有针对性的变化。在介绍最新交易模式前,我们先来了解创业公司创始股东搭建

VIE

结构的基本流程,这有助于大家理解最新交易模式。

创始股东搭建

VIE

结构时,程序上一般

“

先境内、后境外

”

,资金方面则是

“

境内实际出资、境外名义对价

”

。具体而言,创始股东在境内实际出资设立

VIE

公司,后续创始股东个人以名义对价依次设立

BVI

公司、开曼公司、香港公司和外商独资企业(

WFOE

),最后

WFOE

与创始股东和

VIE

公司签署一系列控制协议。创始股东搭建典型

VIE

结构的流程图如下:

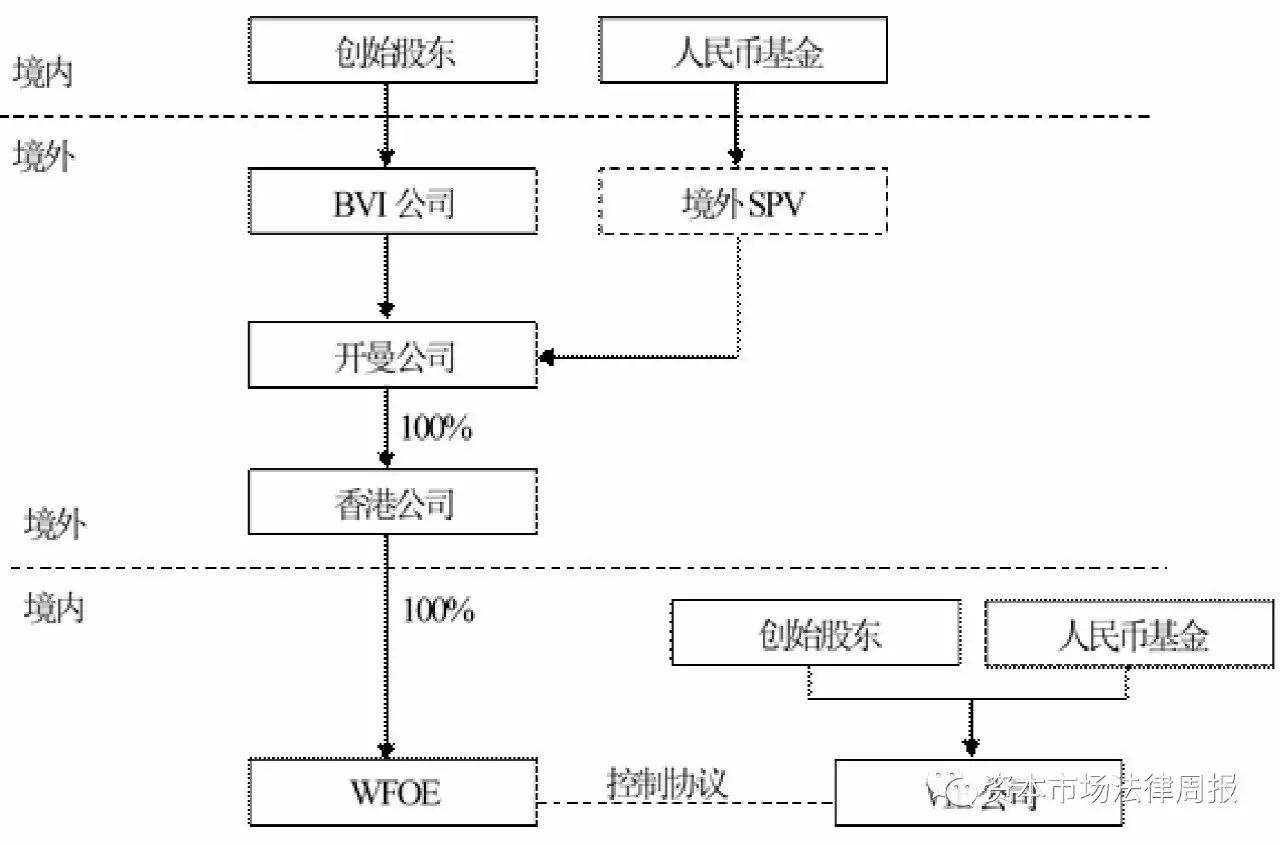

人民币基金境外投资最新交易模式,是在创始股东搭建

VIE

结构方式基础上的变通,具体交易结构如下:

在上述最新交易模式中,几点主要变化是:

(1)

人民币基金在境内以溢价增资方式入股

VIE

公司,同时在境外以名义价格或者适当溢价入股开曼公司。这种两头入资方式避免了人民币资金大规模换汇出境,能相对降低人民币基金境外投资审批

/

备案的难度。

(2)

人民币基金以增资方式入股

VIE

公司。采用增资方式,使人民币基金的投资款能全部进入

VIE

公司,同时也省却

WFOE

以各种方式将资本金结汇后提供给

VIE

公司使用的麻烦。

(3)

人民币基金参与签署控制协议。通过控制协议的签署,使

VIE

公司的股权仍保留在开曼公司体系内,满足开曼公司境外上市的条件。

三、人民币基金境外投资新交易模式的实战案例

(

一

)

联合信息(股票代码:

KONE

)

我们根据公开信息查到的最早曾采用过这种交易模式的案例是深圳市创新投资集团有限公司投资联合信息项目。联合信息已于

2010

年

5

月登陆纳斯达克证券交易所,股票代码为

KONE

。

1.

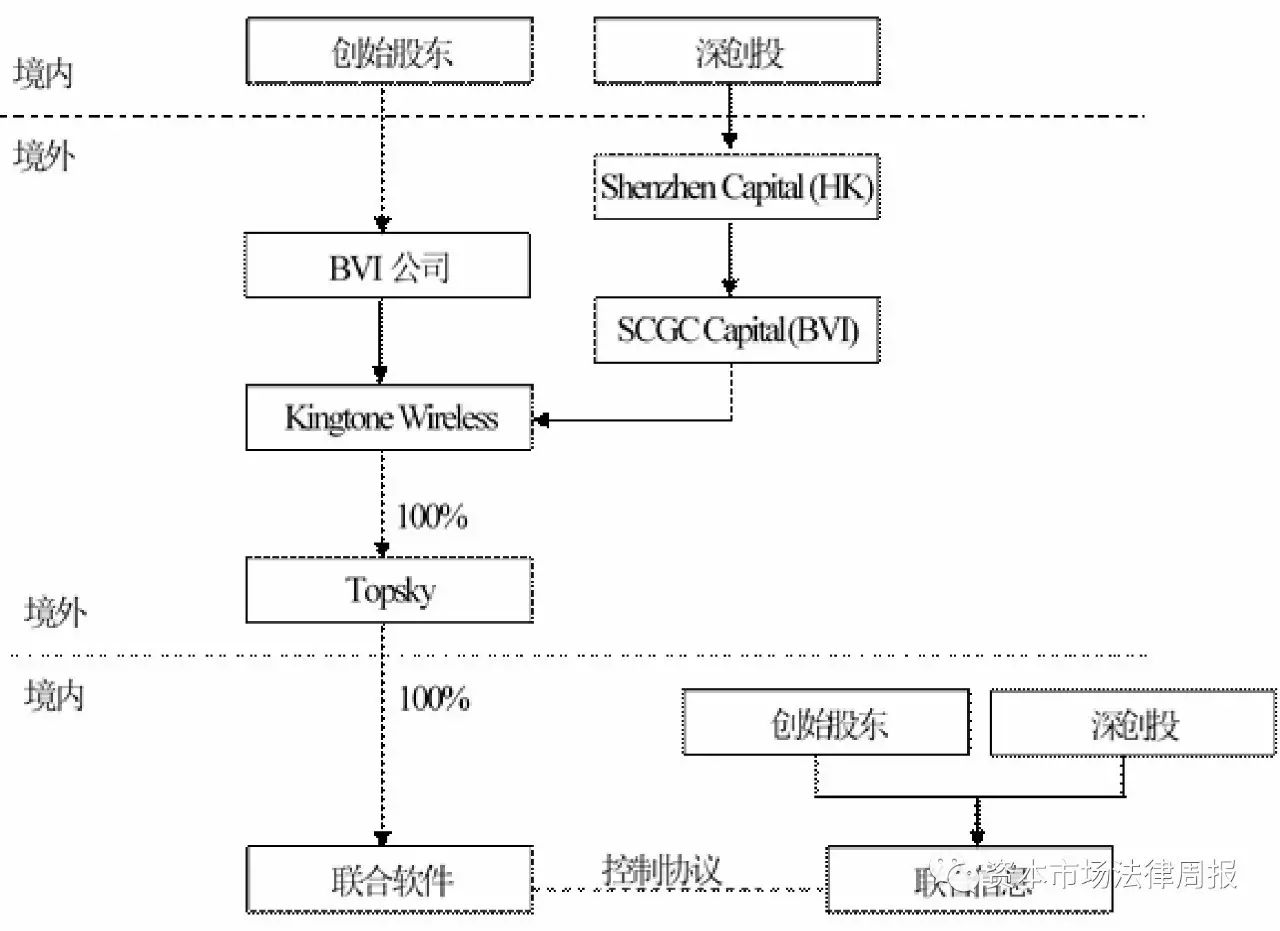

联合信息股权结构

根据联合信息招股书披露以及工商登记信息,联合信息上市时的股权结构如下:

在上述结构中,深圳市创新投资集团有限公司(

“

深创投

”

)在境内持有

VIE

公司西安联合信息技术股份有限公司(

“

联合信息

”

)约

10.71%

的股权,同时深创投通过境外公司

Shenzhen Capital (Hong Kong) Company Limited

(

“

Shenzhen Capital (HK)

”

)和

SCGC Capital Holding Company Limited

(

“

SCGC Capital (BVI)

”

)间接持有上市主体

Kingtone Wirelessinfo Solution Holding Ltd

(

“

Kingtone Wireless

”

)上市前

10.61%

的股权(因

Kingtone Wireless

后期向

Millennium Group Inc.

发行股份而自

10.71%

稀释至

10.61%

)。

另外,根据联合信息招股书披露,

Kingtone Wireless

下属子公司西安联合软件科技有限公司(

“

联合软件

”

)与联合信息及其股东(包括深创投)签署了一系列的控制协议,以使

Kingtone Wireless

达到合并联合信息财务报表的目的。

2.

深创投入股方式

(1)

境内入股

根据联合信息招股书披露,

VIE

公司联合信息在

2008

年

6

月

16

日将注册资本增加至

5,600

万,此后该公司注册资本未再增加。从中我们可以推知,深创投应该是在该日期已增资方式入股联合信息,或者至少在该日期前已投资入股联合信息。但遗憾的是,招股书并未披露深创投入股联合信息的价格。

(2)

境外入股

根据联合信息招股书披露,

SCGC Capital (BVI)

认购

Kingstone Wireless

股份的时间为

2009

年

12

月

14

日,其认购价格为

1,060.71

美元,共获得

1,060,714

股,每股价格为

0.001

美元,为票面价格。

基于上述情况,我们理解深创投投资联合信息,符合

“

境内实际出资、境外名义对价

”

的特点。

(

二

)

中通快递(股票代码:

ZTO

)

中通快递则是新鲜出炉的最新案例,红杉资本当时入股中通快递也采用了人民币基金境外投资的最新交易模式。中通快递已于

2016

年

10

月登陆纽约证券交易所,证券代码为

ZTO

。

1.

中通快递股权结构

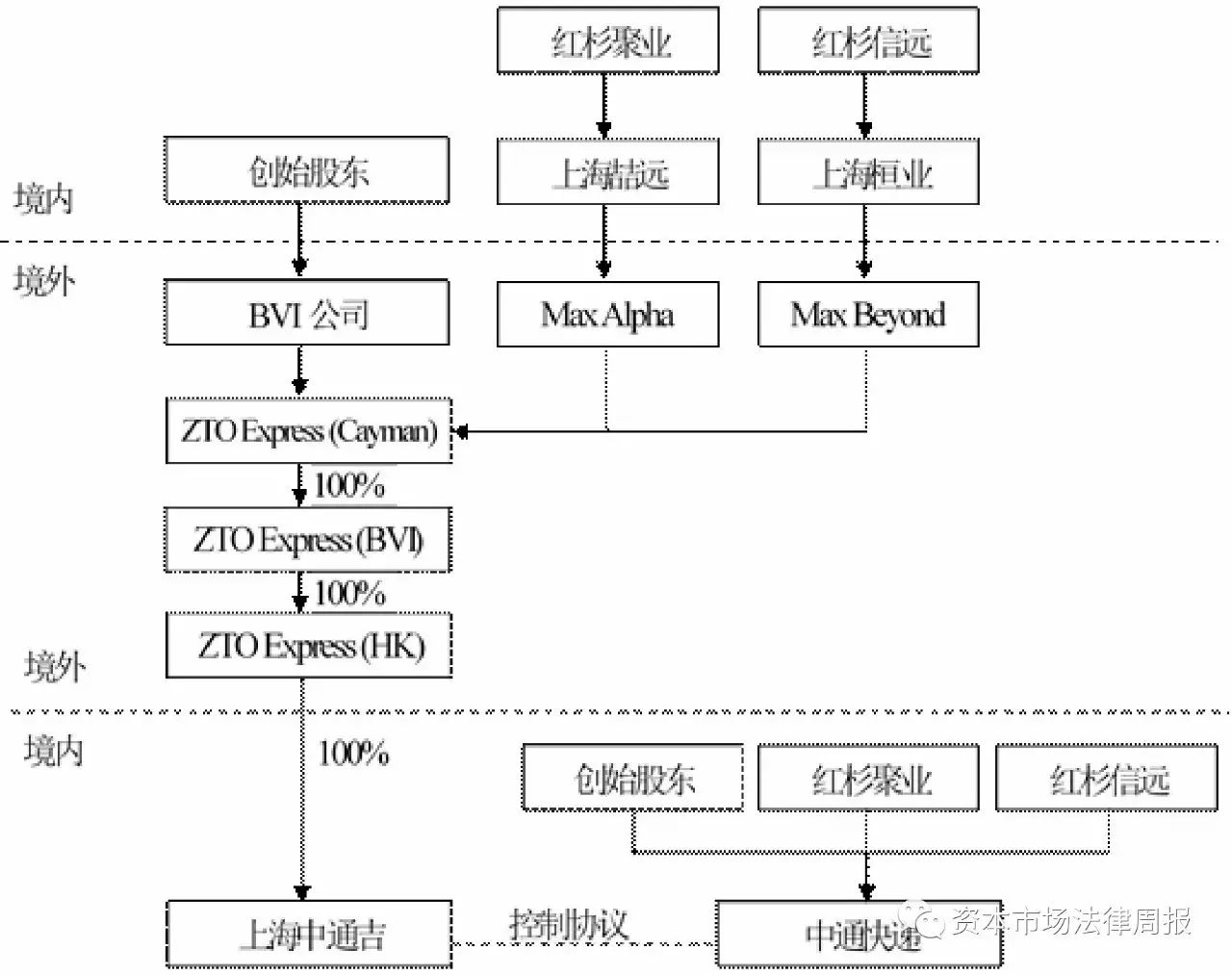

根据中通快递招股书披露以及工商登记信息,中通快递上市时的股权结构(适当简化)如下:

在上述结构中,北京红杉信远股权投资中心(有限合伙)(

“

红杉信远

”

)和天津红杉聚业股权投资合伙企业(有限合伙)(

“

红杉聚业

”

)在境内分别持有

VIE

公司中通快递股份有限公司(

“

中通快递

”

)

4%

和

2%

的股权,同时红杉信远通过上海喆远投资中心有限合伙(

“

上海喆远

”

)和

Max Alpha Limited

(

“

Max Alpha

”

)持有上市主体

ZTO Express (Cayman) Inc.

(

“

ZTO Express (Cayman)

”

)股权,而红杉聚业通过上海桓业投资中心(有限合伙)(

“

上

海桓业

”

)和

Max Beyond Limited

(

“

Max Beyond

”

)持有

ZTO Express (Cayman)

股权。红杉信远和红杉聚业分别是上海喆远和上海桓业的有限合伙人,普通合伙人均为红杉资本股权投资管理(天津)有限公司。

另外,根据中通快递招股书披露的信息,

ZTO Express (Cayman)

下属子公司上海中通吉网络技术有限公司(

“

上海中通吉

”

)与中通快递及其股东(包括红杉信远和红杉聚业)签署了一系列的控制协议,以使

ZTO Express (Cayman)

达到合并中通快递财务报表的目的。

2.

红杉资本入股方式

(1)

境内入股

中通快递开曼母公司

ZTO Express (Cayman)

成立于

2015

年

4

月,在此之前,中通快递所有的融资都为纯境内融资。但是,中通快递招股书本身并未披露境内

VIE

公司前期融资的情况。

根据网上公开信息显示,红杉资本曾于

2013

年和

2014

年两次投资中通快递。

2013

年

5

月,红杉资本通过购买老股形式以

3,000

万美元入股中通快递,持股比例约

10%

。同时,招股书披露中通快递曾于

2014

年获注资

5

亿人民币,推断其中一部分应为红杉资本

2014

年的增资。

在搭建

VIE

架构前,中通快递注册资本为

6

亿人民币,红杉信远出资

2,400

万,红杉聚业出资

1,200

万。

(2)

境外入股

2015

年

4

月

8

日,

VIE

公司中通快递全体股东成立母公司

ZTO Express (Cayman)

,股权比例与其各自在

VIE

公司中的股权比例相同。根据招股书披露,

ZTO Express (Cayman)

共发行

6

亿股股份,其中

Max Alpha

认购

2,400

万股,

Max Beyond

认购

1,200

万股。虽然中通快递招股书并未披露任何融资金额,根据我们的项目经验及通常操作,各股东应是以票面价值认购相应股份。

2015

年

8

月

18

日,

ZTO Express (Cayman)

完成

A

轮融资第一次交割,融资每股价格为人民币

64.58

元。红杉资本以境外基金参与此轮融资。

从以上情况,我们可以清晰看到,红杉资本在境内以实际资金投资入股

VIE

公司,境外则以名义对价认购

ZTO Express (Cayman)

股份,境内外持股比例完全一致(不考虑红杉参与的

A

轮融资),最终实现投资目的。

四、最新交易模式下人民币基金的退出

基金的四阶段工作

“

募投管退

”

,既然

“

投

”

已经基本不是问题,那就有必要探讨下

“

退

”

的问题。在最新交易模式下,人民币基金如何实现退出,退出的方式和退出时的税务筹划是大家都关心的。

(

一

)

退出的基本方式

在最新交易模式下,人民币基金的退出方式因目标公司

IPO

或被并购而有所不同。

1.

目标公司

IPO

时

在目标公司IPO情况下,人民币基金主要通过减持上市公司股份的方式退出,在VIE公司层面,则通过无偿转让其所持VIE公司股权的方式退出。

这种退出方式与创始股东的退出方式基本一致,早期上市的很多互联网公司,其

VIE

公司股东均发生过不同程度的变化,主要源于该等股东或减持上市公司股票或从上市公司离职等原因,也有相应的案例可参考。

比较受大家关注的是

2011

年新东方的

VIE

风波。根据新东方的官方解释,

VIE

公司股东调整是因部分创始股东已离开新东方且没有或仅持有少量新东方股份,为避免

VIE

公司相关法律文件被拒绝签署的情况,新东方清理了该等创始股东对

VIE

公司持股。虽然新东方的

VIE

股权调整受到美国证监会的调查,但这主要是因马云支付宝事件拖累,法律上并不存在问题,美国证监会最后的调查结果也证明了这一点。

2.

目标公司被并购时

在目标公司被并购情况下,人民币基金主要通过收购方收购人民币基金分别持有的VIE公司和开曼公司股权的方式退出。

由于

VIE

公司股东一般为创始股东、投资人或者创始股东可信赖的其他人员,因此在实践操作中,如果开曼公司层面发生控制权变更,收购方均会要求同时更换

VIE

公司股东。无论是我们近年参与的百度收购

91

手机助手案,还是滴滴快的合并案,都采用了此种收购方案。

(

二

)

退出的税务筹划

在最新交易模式下,人民币基金在境内外有两个投资行为,因此就存在着两次交易。为尽可能降低人民币基金在两次交易中承担的综合税负,需根据不同的退出方式进行相应的税务筹划。

1.

目标公司

IPO

时

在目标公司实现

IPO

情况下,在境内交易中,人民币基金前期以公允价值投资、后期以无偿转让方式退出,基金在此笔交易中存在亏损,以单笔交易而言原则上无需缴纳所得税;在境外交易中,人民币基金前期以票面价值投资、后期以公允价格减持股票退出,基金在此笔交易中存在盈利,以单笔交易而言原则上需缴纳所得税。考虑到公司和合伙企业税务监管要求的不同,人民币基金需采取不同的税务筹划。

(1)

公司制基金

根据相关法律规定,公司一般按月

/

季预缴、年终汇算清缴所得税。如果人民币基金为公司制基金,就单个项目而言,境内外退出最好安排在同一会计年度,退出先后顺序可以灵活处理。如果选择跨会计年度退出,考虑到公司可以用当年利润弥补前期亏损,建议境内先于境外退出。

(2)

合伙制基金

与公司不同,相关法律规定,除非合伙企业前期存在亏损需要弥补,只要合伙企业有应纳税所得,都应按

“

先分后税

”

原则缴纳所得税。虽然是否以实际分配给合伙人作为纳税的前提在实践操作中存有一定的争议,但从合规的角度考虑,建议尽量以

“

视同分配

”

的原则进行税务筹划。因此,如果人民币基金为合伙制基金,一般可以跨年度安排境内外退出,但考虑到合伙企业弥补前期亏损最长不超过

5

年,境内外退出不应跨

5

个会计年度。但是,不管跨越多少会计年度,境内必须先于境外退出,因合伙企业不是年终汇算清缴,境外退出收益将无法弥补境内退出亏损(即使在同一会计年度)。

2.

目标公司被并购时

在目标公司被并购时,因收购方同时在境内外收购人民币基金的相应权益,收购方所需支付的总收购对价需在境内外进行支付。原则上,总收购对价可以在境内外进行相应调配,以使人民币基金在境内外交易中尽可能降低其所需支付的税费。