基数效应来袭,轮回还是出清?(海通宏观姜超、于博)

摘要:

基数效应来袭!

从供需两端看,

17

年下半年,经济增长都将面临高基数效应困扰。

从生产端看,发电量、工业品产量基数跳升。

6

月上中旬发电耗煤增速小幅回升,但下旬骤降至

-6.9%

,缘于去年同期基数大幅上升。而回顾

16

年发电量增速,也从前

5

月的零值附近、

6

月的

2.1%

,跳升至下半年的

7%

以上。类似的,绝大多数工业品产量增速都在去年

3

季度明显走高,尤其汽车产量从上半年

6%

跳升至下半年

20%

以上。

从需求端看,制造业和房地产投资、新增社融基数回升。

去年下半年,制造业和房地产投资增速都较上半年明显抬升,且

4

季度较

3

季度进一步上升。而

16

年新增社融同样是前低后高,前

7

月社融同比多增仅

6

千亿,后

5

月同比多增高达

1.8

万亿。

刺激三管齐下,价格意外飙涨。

夏季异常高温,但并非主因。

16

年夏季异常高温,令

3

季度第三产业用电量增速大幅跳升。这固然能解释发电、用电基数的高企,但难以解释工业品产量,以及投、融资基数的高企。

政策刺激需求,生产旺库存补。

回顾

16

年夏秋之交,有两个标志性事件,一是补库存周期启动,令工业生产加速扩张。实际上,在被动去库存阶段,需求就已出现改善。而本轮需求改善依然是政策刺激的结果:信贷刺激和居民加杠杆令上半年地产销量井喷;减税政策刺激令汽车销量自

15

年底起迅猛增长;而积极有效的财政政策,也支撑基建投资在

2

季度发力。需求刺激三管齐下,拉动生产并改善库存。

改革收缩供给,价格飙盈利涨。

而标志性事件之二则是钢铁、煤炭行业去产能进度提速,潜在供给快速收缩令国内商品价格猛涨,且涨幅远超海外。这一方面使得与大宗商品内需高度相关的铁路货运量增速在

3

季度大幅上涨,另一方面也导致工业企业主营业务收入利润率迭创新高,利润加速上行反过来又令企业进一步扩大投资和生产,进一步驱动补库存周期启动。

刺激老路轮回?

回顾过去十年的中国经济,类似的现象在反复出现。以发电量为例,

09

年刺激之后,发电量增速从

9

月

9.5%

跳升至

10

月

17.1%

,

11

、

12

月进一步升至

20%

以上,但

10

年则从

3

季度的

10%

以上降至

4

季度的

5%

左右。再以地产销量为例,

08

年底出台的一系列宽松政策,令全国地产销量增速从

09

年

1

季度的

8%

跳升至

2

季度的

48%

,

3

季度升至

68%

,但高基数效应叠加调控政策,令

10

年

2

季度销量增速大跌转负至

-14%

,

3

季度降至

-26%

。

发电量和地产销量的经验表明,经济刺激政策存在明显的后遗症,每一次的政策刺激都会带来经济增速的短期反弹,但到了

1

年以后,刺激带来的高基数反而变成了无法逾越的高山,若没有更大的刺激,经济增速通常都会出现加速下行。

出清才有未来!

然而刺激老路并非唯一选择。过去几年的美国经济、今年的欧洲经济,都在持续复苏,股市也都持续创新高。

其复苏背后并没有什么秘诀,就是彻底出清,接受经济短期衰退、淘汰落后的经济和金融组织,令经济长期发展更加健康。

而回顾今年的各项政策,虽然引发巨大争议,但无论是

IPO

发行常态化,还是金融去杠杆、地产抑泡沫,都是对中国经济和资本市场短期不利、长期有利的政策。

若能顶住压力,坚持市场化的大方向,将经济、金融和资本市场泡沫出清,则能用短期阵痛换来长期希望,而这也是我们中期策略报告

“

破而后立

”

的含义!

正文:

1.

高基数效应来袭!

从供需两端看,

17

年下半年,尤其是三季度,经济增长都将面临高基数效应的困扰。

1.1

生产端:发电量、工业品产量基数跳升

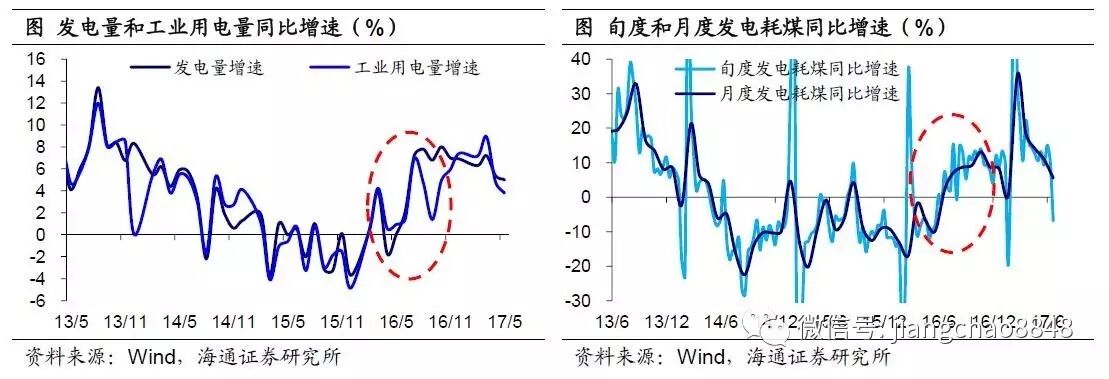

6

月下旬发电耗煤跳水。

首先看发电量和发电耗煤。几乎所有的产业都要用到电,而中国火力发电占比约

80%

,因而发电量增速、发电耗煤增速是观察中国经济的重要指标。从

6

月数据看,上中旬发电耗煤增速还在

12.6%

左右,略高于

5

月的

11%

,但下旬骤降至

-6.9%

,意味着

6

月经济高开低走。

下半年发电量基数高企。

而

6

月下旬发电耗煤增速跳水,缘于去年同期基数大幅上升。去年

6

月中上旬发电耗煤增速还在

0

附近,而下旬跳升至

7%

。事实上,去年前

5

月发电耗煤增速均在负值区间,

6

月由负转正至

2%

,而

7

月则升至

10%

左右。发电量增速也是如此,去年前

5

月基本零增长,

6

月升至

2.1%

,但

7

月以后基本位于

7%

以上。这意味着从

7

月开始,中国经济将面临巨大的基数效应。

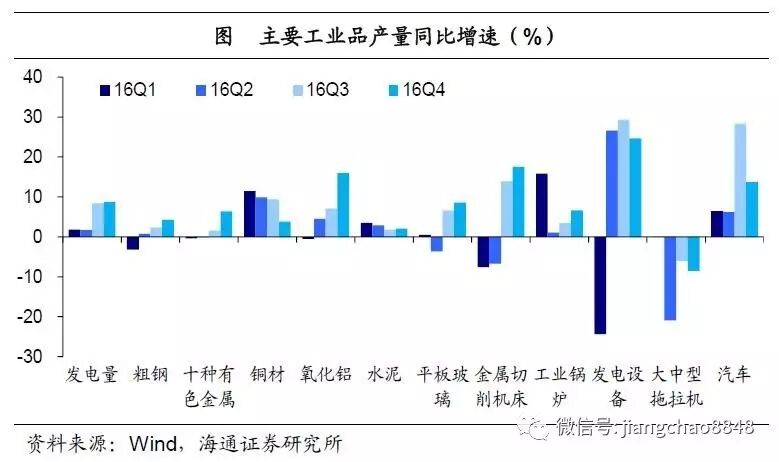

下半年工业产量基数普升。

而从产出看,去年

3

季度,几乎所有的工业品产量增速都较

2

季度明显上升。比如,

2

季度粗钢产量增速仅

0.8%

,

3

季度上升至

2.3%

,

4

季度则继续上升。汽车产量增速更是从上半年的

6%

跳升至下半年的

20%

以上。而有色金属、玻璃、机床、工业锅炉、拖拉机等,也都是类似的情形。挖掘机、重卡销量增速,与工业运输高度相关的铁路货运量增速,也都在去年下半年大幅飙升。

1.2

需求端:制造业和地产投资、新增社融基数回升

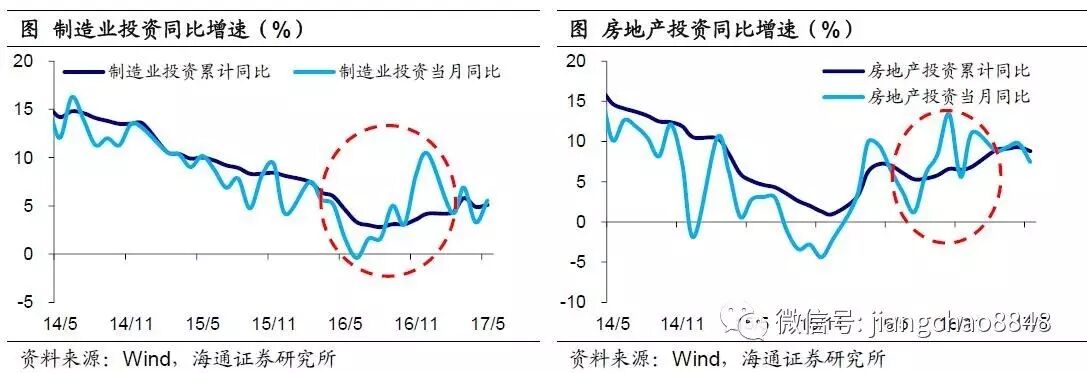

制造业、房地产投资基数回升。

首先看固定资产投资,是内需的重要构成,其中制造业、基建、房地产是主要构成。固定资产投资整体走势相对平缓,但三大类投资走势分化:回顾去年,基建投资主要在

2

季度发力,

3

季度增速回落,而占比更高的制造业、房地产均是

2

季度探底、

3

季度回升。制造业投资增速从去年

2

季度的

1.8%

升至

3

季度的

2.8%

,

4

季度进一步上升至

7.1%

,房地产投资增速虽然从

2

季度的

6%

回落至

3

季度的

5.3%

,但

4

季度大升至

10%

。这意味着下半年制造业和房地产投资基数都将回升。

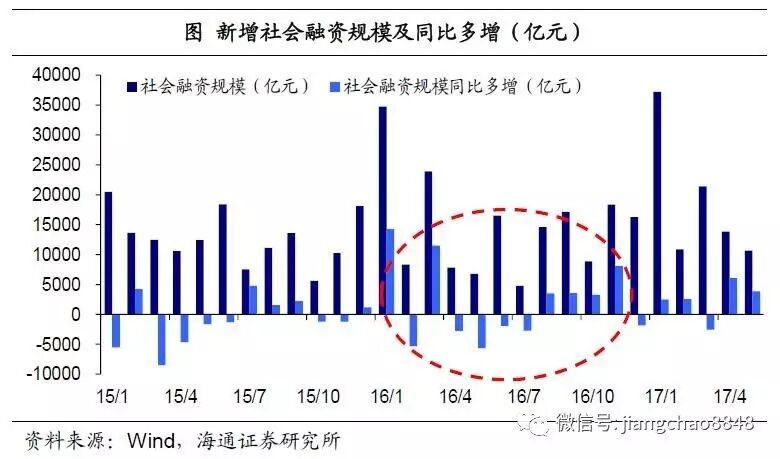

新增社融基数前低后高。

投资的另一面是融资。而从融资看,

16

年同样是前低后高。

16

年社会融资总量比

15

年增加了

2.4

万亿,其中前

7

个月同比多增

6

千亿,后

5

个月同比多增

1.8

万亿。而今年前

5

个月社融总量同比多增

1.5

万亿,其中本外币贷款同比多增

1

万亿,其余债券非标融资全面萎缩,后者源于金融去杠杆、金融市场利率大幅上升。而下半年随着利率上升从金融市场向实体领域的传导,贷款利率趋升、信贷增长趋降,加上去年同期的基数效应大幅上升,这也就意味着今年下半年的社会融资总量也面临同比显著下降的风险。

2.

刺激三管齐下,价格意外飙涨

我们认为,夏季异常高温、年初政策刺激拉动需求、年中工业品价格大涨是导致基数高企的三个原因,其中后两个为主导原因。

2.1

夏季异常高温,但并非主因

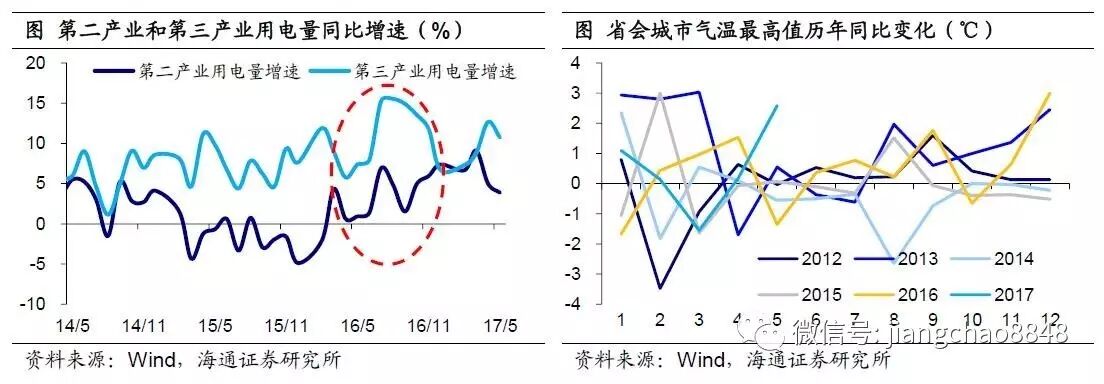

夏季异常高温影响有限,并非主因。

是什么原因导致下半年基数高企?

16

年夏季异常高温固然是原因之一,因为去年

3

季度第三产业用电量增速也同样出现跳升,这对应着居民部门因高温而增加用电。事实上,通过比较

31

个省会城市历年各月气温最高值的中位数,我们发现,

16

年

6-9

月气温确实显著高于

15

年。然而,夏季异常高温固然可以在一定程度上解释去年

3

季度发电量、用电量以及发电耗煤增速的跳升,但无法解释工业品产量增速、制造业和房地产投资增速的回升,也无法解释为何新增社融前低后高。