【严正声明】凡注明作者为“TTEB”的作品,未经TTEB授权,不得全部或者部分转载。注册TTEB会员,7天免费试阅,点击立即申请。

| 指数类型 | 单位 | 价格 | 较前一日涨跌 |

| 巴西棉M级现货价格指数 | 美分/磅 | 74.68 | -1.75 |

| 印度棉价格指数 | Rs/Candy | 40700 | 0 |

| 巴基斯坦卡拉奇现货指数 | Rs/maund | 9500 | +50 |

| Cotlook A | 美分/磅 | 79.1 | +0.75 |

| 美棉期货3月合约 | 美分/磅 | 72.03 | -0.47 |

昨日印度棉花价格指数维稳于40700卢比/砍帝(约合人民币10129元/吨),巴基斯坦棉花价格指数上涨50至9500卢比/莫恩德(约合人民币10362元/吨),CotlookA指数上涨0.75至79.1美分/磅(约合人民币11418元/吨)。今日外棉主港船货小跌,1/2月船期美棉M1-1/8报84.0美分/磅,折1%清关裸价13643,折滑准税14763。港口库存增加,清关棉对CF01基差稳成交一般,美棉31-3-37报+925,贝宁棉SM1-1/8报+500。

| 项目 | 价格指数 | 涨跌 | 短期趋势 |

| 3128级 | 14710 | -55 | ~ |

| 137级 | 21000 | 0 | ~ |

| CF2101 | 14430 | -55 | ~ |

| 澳棉 SM 1-1/8 | 16500 | 0 | ~ |

| 印度棉 S-6 1-1/8 | 14400 | 0 | ~ |

| 巴西 M 1-1/8 | 15300 | 0 | ~ |

今日棉花现货交投转淡,主因CF05合约14600以下棉商点价采购套保减少,纺企采购成交持稳,点价挂单较多而成交冷清。当前纺企挂单仍多在CF01合约14300及以下,由于市场新增部分低基差资源,点价主流销售基差继续略有下降;当前有棉商售20/21机采3128/28/马B销售基差在CF01+(100~450)疆内自提,不过基差200以下资源仅为少量。新疆轧花厂一口价销售成交尚可,部分纺企间断性采购补库。但部分新疆轧花厂成本高,该部分轧花厂仍多封盘惜售。当前有棉企售20/21呼图壁机采3128/28/马值4.3-4.5纺企采购成交价在14700公定,疆内自提,31双29报价15000公定。

昨日夜盘郑棉期货近跌远涨,CF2101收14455元/吨,跌30;CF2105收14575元/吨,涨5。今日郑棉期货震荡收跌,CF2101收14430元/吨,跌55;CF2105收14530元/吨,跌40。

品种

| 规格

| 市场主流价

| 备注

|

粘胶短纤

| 1.5D*38mm

| 9500-10700元/吨

| (中端纤维)

|

1.2D*38mm

| 10900-11000元/吨

| (高端纤维)

|

粘胶长丝

| 120D有光一档丝

| 36000-38000元/吨

| (综合报价)

|

120D有光二档丝

| 34000-36000元/吨

| (综合报价)

|

120D有光三档丝

| 31000-34000元/吨

| (综合报价)

|

300D有光丝

| 24000-26000元/吨

| (工厂报价) |

国产溶解浆供应依然有限,价格在5800元/吨附近偏坚挺。

粘胶短纤继续分化局面,中低端纤维10500元/吨及以下水平近日工厂与贸易商货源均有一定签单,多为原料备货较少纱厂的按需补货,由于纱价有所走弱,对价格较为敏感,而高端纤维继续挺价,市场内整体看空预期有所增加。

今日早盘直纺涤短报价多维稳,半光1.4D 主流5550-5650元/吨,较高5700-5750元/吨。因期货调整,现货市场观望消化前期我囤货为主。因此今日平均产销仅36%。尾盘原料及涤短期货下跌,现货部分期现商优惠让利走货。

今日短纤期货震荡下跌,PF2105合约收6192,较昨日结算价跌42,成交126151手,持仓120890手。

江浙地区半光1.4D 主流报5550-5650元/吨。福建地区半光1.4D 主流报5700-5750。山东、河北市场半光1.4D 主流5700-5750送到。

纯涤纱市场稳中偏弱,涡流纺报价维稳,成交下跌,工厂销售不畅,库存累积,对后市看空。仿大化纯涤纱维稳。江浙涡流纺纯涤纱商谈走货,T30S主流报11000元/吨,成交商谈。河北仿大化纱T45S主流不含税在9300-9400元/吨附近,纱厂库存不多但利润微薄,整体生产积极性一般。

下游观望,短纤工厂多欠货,短期报价维稳,走货商谈,部分偏高价位有适度优惠可能。纯涤纱环锭纺稳定,涡流纺继续看空,涤棉纱平稳。

| 主要指标 | 今日 | 涨跌 | 预期 |

| 3128级棉花 | 14710 | -55

| 震荡

|

| CY2101 | 20230 | -190

| 偏弱

|

| CY2105 | 21475 | -125

| 偏强

|

| CY OEC10 | 12960 | 0 | 持稳

|

| CY C32 | 21380 | 100

| 上涨

|

| CY JC40 | 24360 | 120

| 上涨 |

| CY 紧密纺JC60 | 31500 | 350

| 上涨 |

| 开机(%) | 59 | 0

| 持平

|

| 库存(天) | 15.5

| -0.4

| 下降 |

纯棉纱市场走货继续好转,需求主要集中在40-60支棉纱,32支需求不如40支,纺企库存水平开始快速下降,40支及60支棉纱库存偏紧。价格方面上涨主导,出现个别企业报高价,市场价格较乱。

现山东产OEC21S喷气用带票出厂15100元/吨。湖北产JC40S漂白品质带票到货25300元/吨。河南产紧密纺JC60S带票到货31500元/吨,较低位上涨1000。

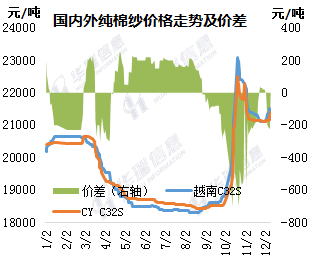

今日郑棉期货小幅下跌,进口纱现货价格持稳,出货分化,气流纺表现不如环锭纺及赛络纺,多个贸易商反映普梳纱库存紧张。广东地区出货好于其他市场,价格坚挺。价格方面:广东进口纱市场部分贸易商印度紧密纺JC32S针织一线带票25200-25500元/吨附近;厦门越南C32S针织可漂带票约21900元/吨附近。

今日进口纱外盘报价持稳,市场气氛交投较好。越纱报价持稳,局部工厂喷气C32S可漂报价2.92美元/千克,折合人民币22000元/吨。印纱外盘价格持稳,部分贸易商C16机织报价2.55$/kg,折合人民币19900元/吨。巴纱外盘报价持稳,部分贸易商二线赛络纺C10s报445美元/件,折合人民币18600元/吨。

人棉纱市场表现平淡,下游采购积极性不高,部分表示年前备货量不会很多。价格方面,市场高低价格都有,工厂报价仍较坚挺,江苏局部涡流纺还有一定涨价。具体价格方面,目前江苏部分工厂环锭纺R30S报价多在13800-14300元/吨,R40S报价15500-16000元/吨。

人棉坯布市场出货偏缓,价格视量商谈。原料市场偏乱,低价消息增加,下游厂商持观望心态,整体购销减少,织布厂常规产品保本或亏损,多亏0.10元/米左右。8月份以来,针织布市场略好于梭织布,尽管11月份以来有所走弱,但整体仍强于梭织产品,目前广东佛山、福建和浙江绍兴等地针织大圆机负荷高于梭织机。

| 类别 | 今日成交量 | 较昨日成交增减 | 去年同期成交量 | 较去年同期增减 |

| 总销量 | 746 | 55 | 792 | -46 |

| 化纤布 | 574 | 41 | 635 | -61 |

| 短纤布 | 172 | 14 | 157 | 15 |

| 全棉布 | 31 | 3 | 35 | -4 |

| 涤棉布 | 29 | -6 | 29 | 0 |

| 涤粘布 | 43 | 2 | 32 | 11 |

| 人棉布 | 21 | 2 | 12 | 9 |

| 简述:今日轻纺城成交量较昨日增加 |

单位:万元