金融危机至今已近10年,银行等金融机构的韧性大大提升,全球资本市场高歌猛进。2017年,全球经济同步复苏,众多资产类别出现普涨,波动率(VIX)却持续徘徊在10的低位。

处于“甜蜜时期”的全球市场真的毫无风险吗?长期低利率政策又将对机构行为造成哪些风险?

国际货币基金组织(IMF)最新发布的《金融稳定报告》(GFSR)警告,在低利率环境下,市场资金愈发追逐有限的高收益资产(低评级债券、股票),类似交易变得异常拥挤,家庭和企业杠杆率上升,“脆弱性”会随之从银行部门转移到非银行部门。

IMF金融顾问兼货币和资本市场部主任托拜厄斯·阿德里安(Tobias Adrian)在接受第一财经记者专访时表示,中国信贷总量在过去十年翻番,但中国监管层已经注意到了信贷高速增长的风险,并积极采取措施(监管和货币政策方面)来抑制信贷过快增长,这有助于金融稳定。

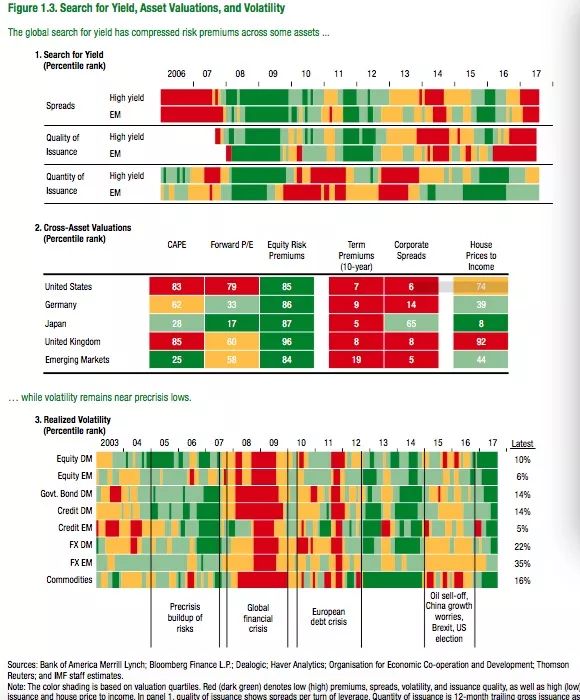

追逐收益、资产估值、波动率(红表示低、绿表示高)

2008年金融危机全面爆发时,华尔街几乎天崩地裂,欧洲也震感强烈,众多全球系统性重要银行(GSIB)遭遇冲击,并将全球市场拖入深渊。

不过,IMF认为,

GSIB的韧性在过去十年不断改善,这主要因为银行业监管的升级,使得资本金更为充沛

,较2009年的规模上升了1万亿美元,同时整体资产有所下降。

此外,

GSIB的流动性情况也有所改善

,例如贷存比较十年前显著下降,对于短期批发性融资的依赖度也不断下降。

IMF认为,随着资本金上升、流动性强化,

GSIB在处置有毒资产方面也取得了重大进展,尤其是相关贷款和债券。

眼下,三分之二的GSIB的非核心资产都已经处置,美国的GSIB在这方面最为领先。

同时,GSIB面临的罚款和私人诉讼都从早前的高水平大幅下降。2011~2016年,处罚金额总计约2200亿美元,相当于同期欧洲银行净利润的27%、美国银行的19%。

此外,整体宏观情况也较为理想。尽管美联储多次加息、启动缩表,但整体金融条件仍较为宽松。过快收紧可能会影响复苏的可持续性,并导致核心通胀无法达到央行目标。

但是,

IMF也认为这其中暗藏风险——货币政策过长时间处于宽松状态会导致金融过度现象(Financial Excess)加剧。

例如,金融危机前,全球投资级固定收益资产收益率超过4%的比例高达80%(15.8万亿美元),但当前这一比例却少于5%(1.8万亿美元)。随着资产估值进一步抬升,且利率处于低位,投资者为了提高收益,已经改变了原本的投资习惯,接受更多信用和流动性风险。

同时,不同主要经济体的负债都有所上升,20个经济体的非银行部门杠杆高于金融危机前的水平。虽然这推动了经济复苏,但也导致非银行部门面对加息更加脆弱,杠杆攀升导致私人部门偿债压力上升。

IMF表示,一旦出现风险重新定价,可能使得信贷成本急剧攀升、资产价格大跌,并导致新兴市场资本外流,“

全球金融环境的收紧也会对经济造成进一步影响,严重程度可能相当于全球金融危机的1/3,而且覆盖面更加广泛

,全球产出会较《世界经济展望》的基线预测下降1.7%。”

因此,IMF认为,

当前政策制定者面临的挑战在于确保金融脆弱性的积聚能够被抑制。

否则,债务持续上升、资产价格高企会在未来打击市场信心,也会影响全球经济增速。

金融危机以来,系统重要性金融机构(SIFI)的监管进一步升级。IMF报告的开篇就主要评估了GSIB和保险机构等面临的信用风险和流动性风险。

危机后,GSIB减少了市场相关的功能,其中又以投行的削减幅度最大。由于危机后监管趋严,银行的风险资产面临更高的资本金要求,这导致银行较为盈利的业务量明显萎缩,固收、外汇、商品(FICC)业务尤其如此,FICC业务对于各界吸引力下降,业务营收也持续下滑,但这反而使其集中度提升,集中于一些量大、收益高的银行。

IMF也表示,

虽然GSIB的金融市场敞口不断下降,减小了风险,但也可能加剧市场流动性风险成本。

“事实上,更多的非银行金融中介机构的参与能够帮助解决缓解流动性问题。GSIB风险的下降和潜在流动性风险的上升,这二者之间究竟存在何种关联,仍值得进一步研究。”

此外,保险机构也成了此次IMF关注的重点。保险机构在金融危机中遭遇重击、资本缓冲急剧下降。尽管保险机构从危机以来已开始增加资本金,强劲的股市和债市也帮助提升了保险机构按市价计算(mark-to-market)的资产估值,但IMF提及,

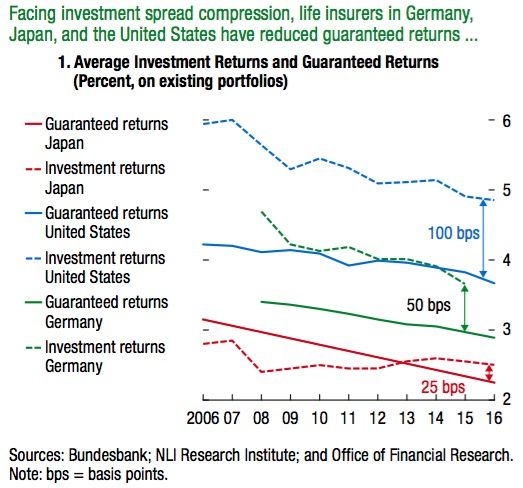

保险机构在低利率环境下也改变了其商业模式,这存在隐忧。

首先,保险机构降低了新保单的利率保证期限。其次,它们逐步改变了保单结构,例如欧洲保险机构开始销售更多投资连接保险,但这种保险就类似于共同基金,会将市场风险转嫁到投保人身上;美国保险机构则更多转向固定利率年金,这种年金按固定的利率生息,通常有三年至五年的利率保证期限供选择,同时也更容易对冲风险。

由于收益率下降,全球保险机构开始降低保证收益

IMF认为当前最大的风险点是,

保险机构正不断追逐高风险、高收益、低流动性的资产,转变了过去的投资习惯,这都是在低利率环境下追逐收益的表现。

首先,

保险机构承担了更多信用风险。

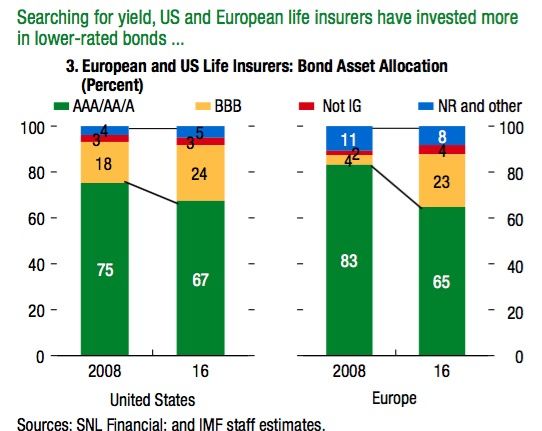

尽管存在风险资本金要求,但如今美国和欧洲保险机构的债券投资组合中,1/3是BBB或更低评级的资产。美国的情况也是如此,例如运用不受监管的保险机构子公司来进行投资,因为它们往往不会受到和母公司同样的资本金要求。

其次,

IMF认为保险机构承担了更多市场风险。

日本和美国的保险机构都延长了所持本国债券的久期,以此来强化收益。过去五年来,美国投资组合久期从5年上升至8年;日本机构加大了海外高收益债券的投资占比,将其更多暴露于汇率风险之中。

为追逐高收益,欧美人寿保险公司投资更低评级的债券

同时,

保险机构也面临更多流动性风险

,例如其资产端的商业地产、基础设施融资、私募、结构化证券和住房抵押贷款等。在美国,25%的年金都投向了流动性较低的资产,IMF提及,保险机构计划将这一比例在2020年增至40%。

天晴还需防雨天。此次,

IMF强调了在全球经济同步增长的“甜蜜期”,各国也应该为经济衰退或金融风险做好预案。

此外,IMF最新一期的《金融稳定报告》开发了一种全新工具,让政策制定者能够使用金融环境中包含的信息来定量分析未来经济增长的风险,这有助于他们采取措施来防范这些风险。

新工具可识别出一些环境因素,它们通常预示着未来12个月内将出现问题。

这些环境因素包括市场波动增加、投资者风险厌恶程度上升、信用利差扩大。

在两到三年的时间中,较快的债务和信贷增速能够更好地预示未来将出现的经济困难。

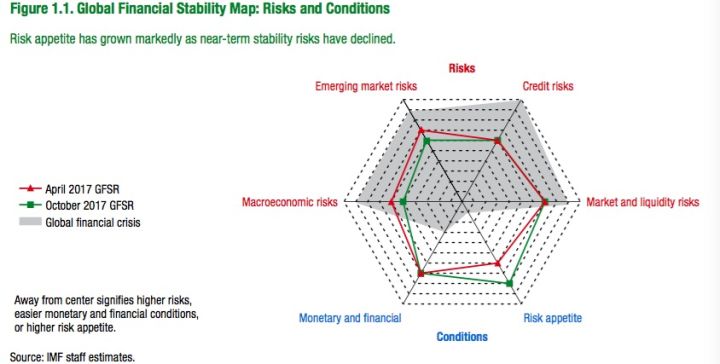

全球金融稳定地图(阴影部分为全球金融危机时期;红线为2017年4月;绿线为2017年10月)

眼下,多项指标显示:

宏观经济风险下降,宏观经济条件改善;新兴市场风险降低,基本面和外部融资条件改善;信用风险维持不变,银行部门有所改善,但企业和家庭部门的信用风险上升;货币和融资条件维持宽松,抵消了实际利率的上升;风险偏好持续上升,大量资本流入新兴市场,风险资产表现良好、配置比例大幅上升;市场和流动性风险不变,风险溢价收窄(意为风险偏好抬升、市场追逐高收益)。

IMF表示,上一次全球金融危机提醒大家,在经历经济强劲增长和金融市场的表面宁静之后,市场波动性可能突然大幅上升,经济可能出乎意料地下滑。这也是为什么政策制定者应密切关注金融环境,包括债券收益率、油价、汇率和国内债务水平等在内的各种信息。

值得注意的是,在危机爆发前的繁荣时期,企业和家庭受到激励从事高风险活动。低利率使企业和家庭大量举债,资产价格上涨不仅抬高了抵押品价值,也增加了银行的资本和利润,使银行能够放宽信贷标准并进一步刺激了借贷。最终,市场认识到了这些累积的脆弱性问题存在的内在风险,进而导致融资成本快速上升和信贷收紧,并引发了一系列违约和银行倒闭事件,最终造成了20世纪30年代以来最为严重的经济衰退。

因此,目前也不乏观点认为,美国需要对如今的“去监管”议程三思而行,维持危机后严格的银行压力测试。

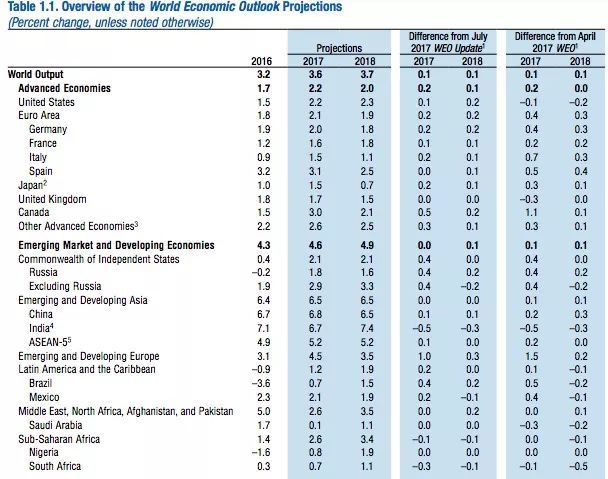

北京时间10月10日21:00,国际货币基金组织(IMF)公布了《世界经济展望》(WEO)第一章,上调中国今明两年增速预期,IMF认为全球经济正处于同步增长的甜蜜期,各国应利用有利环境推动结构性改革。

IMF预计,受到欧元区、新兴市场经济复苏驱动,2017年和2018年全球经济增速分别为3.6%和3.7%,较7月的预测均上调0.1个百分点;预计美国今明两年增速为2.2%和2.3%,较今年7月的预测上调0.1个和0.2个百分点;同时上调中国今明两年增速预测0.1个百分点至6.8%和6.5%,认为供给侧改革和货币政策支持是主要原因,且资本外流状况缓解。

“以GDP来计算,全球近75%的GDP都在经历经济加速上行,覆盖面是近十年来最广的。”但IMF提到,“这一切积极的变化绝对不是骄傲自满的理由,全球经济复苏的可持续性并不强——增长分布并不均,通胀也没有达到央行目标,薪资增速疲软,多数国家的中期展望也差强人意。这种复苏在面对严重冲击的时候也可能是不堪一击的,因此需要在顺境时推进结构性改革。IMF同时鼓励中国继续抑制信贷过快增长,减少金融市场的脆弱性。

IMF认为,全球周期性复苏在继续。在巴西、中国、墨西哥等大型新兴和发展中经济体,以及加拿大、法国、德国、意大利、西班牙等一些发达经济体,2017年一季度增长率高于4月的预测。二季度的高频指标显示,全球经济活动继续增强。

去年,美国成为全球经济引擎之一,而今年开始欧洲复苏迹象明显。IMF认为,许多欧元区国家的2017年增长预测已经上调,包括法国、德国、意大利和西班牙,这些国家2017年一季度的增长表现普遍强于预期,国内需求势头强于先前的预期。