公司业绩继续高增长,毫米波技术应用静待加速

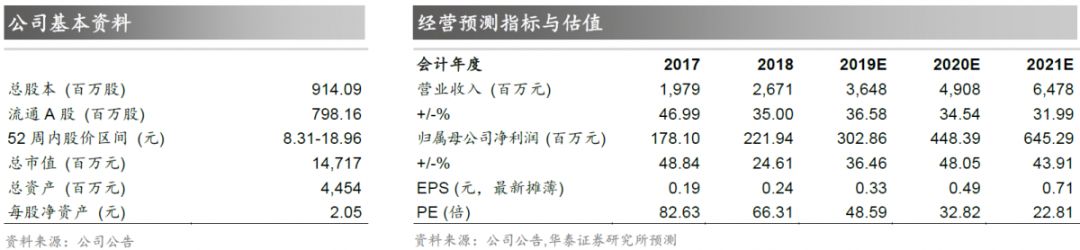

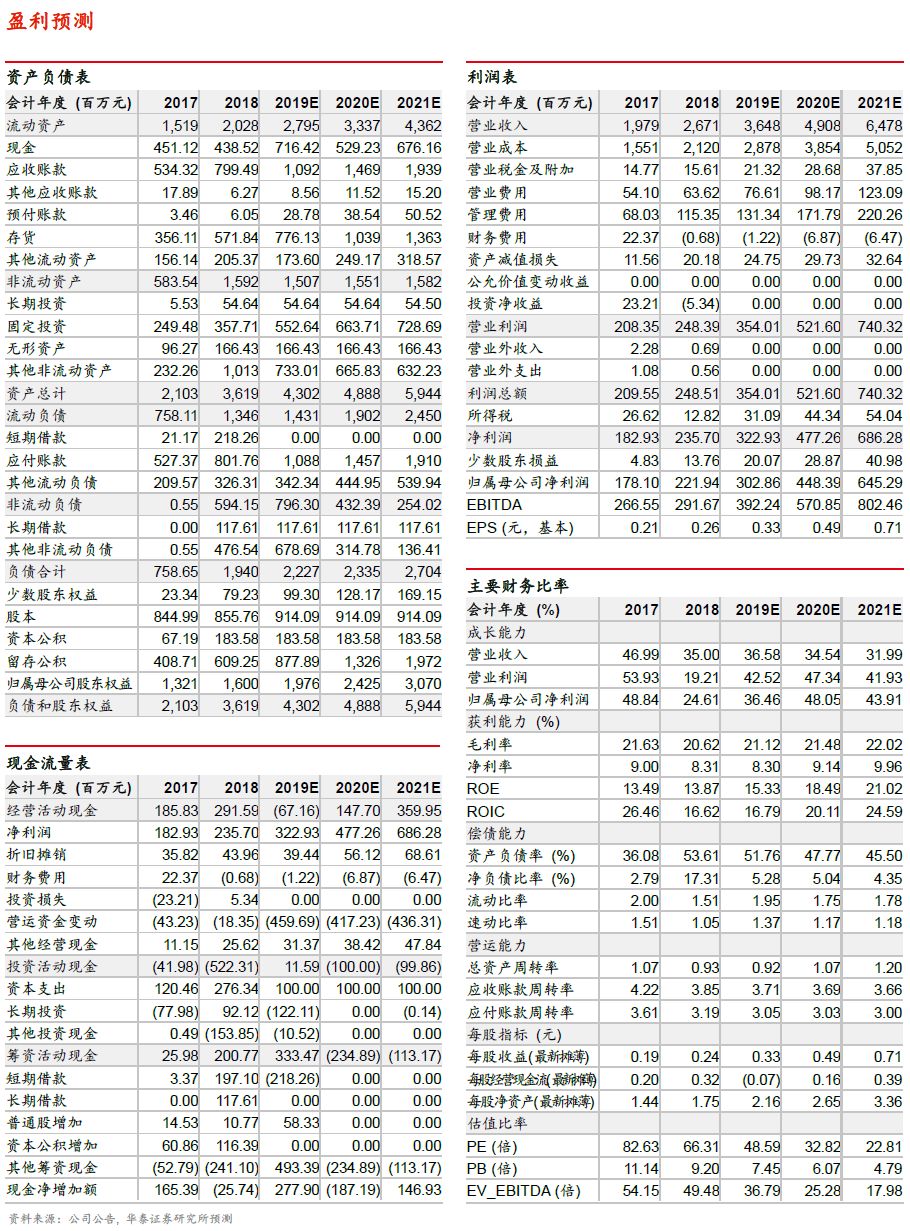

公司公告2019年年度业绩快报,报告期内公司实现营收36.48亿元,同比增长36.58%,归母净利润3.03亿元,同比增长36.46%。公司业绩维持高速增长,控制器业务规模持续扩大,盈利能力持续增强,同时子公司铖昌科技营收和业绩不断创新高,彰显公司毫米波芯片竞争力。我们认为公司控制器业务下游应用广泛,产品份额及新客户拓展将保持良好态势;铖昌科技毫米波芯片技术将从军用转向民用市场,受益低轨卫星互联网以及5G毫米波的建设,将进一步打开市场空间。我们预计公司19-21年EPS为0.33/0.49/0.71元(前值0.35/0.51/0.74元),维持“买入”评级。

控制器业务成长路径清晰,有望进一步拓展汽车电子业务

19年控制器业务规模持续扩大,受益公司经营战略以及上游原材料价格下降,业务毛利率明显改善。BSH的新增订单显示出公司在下游客户的份额进一步提升。长期来看,汽车智能化趋势不可阻挡,公司未来将重点拓展汽车电子业务。目前公司已与全球高端知名汽车零部件公司(博格华纳等)建立合作,主要产品涉及汽车冷却液加热器等,产品间接供应给宝马、特斯拉等整车厂商。我们认为公司有望凭借传统控制器业务优势进入主流的汽车电子零部件供应市场,建立面向全球汽车市场的供货能力和业务平台。

低轨卫星+5G打开毫米波技术应用空间

铖昌科技凭借相控阵雷达T/R芯片组件核心技术,有效地解决了T/R芯片组件高成本问题,成为国内拥有稀缺毫米波芯片技术的民营企业。毫米波通讯技术过去主要应用在军工领域,中长期看,低轨卫星互联和5G通讯将打开毫米波技术的民用市场空间。近期以Starlink和Oneweb为代表的海外公司,大力发展低轨卫星互联系统,而轨道和频率资源有一定稀缺性,这将驱使国内企业大力发展低轨卫星互联,而毫米波通讯作为卫星通信的核心技术,将提升对毫米波通讯芯片的需求。我们认为毫米波市场空间被打开后,公司掌握核心技术,芯片价值待重估。

毫米波芯片龙头,维持“买入”评级

根据业绩快报我们略微调整19-22年归母净利润为3.03/4.48/6.45亿元(前值3.21/4.66/6.80亿元)。采用分部估值法,预计2020年铖昌科技业绩贡献为0.8亿元,控制器部分业绩贡献为3.68亿元。根据铖昌科技可比公司2020年平均PE 95x,考虑公司毫米波芯片技术在国内的稀缺性,给予一定的估值溢价,给予2020年 PE为92-97x,对应估值73.6-77.6亿元。根据控制器业务可比公司2020年平均PE 36x,给予控制器部分2020年PE 34-39x,对应估值125.1-143.5亿元。综上所述,我们认为公司合理市值198.7-221.1亿元,对应目标价21.74~24.19元,维持“买入”。

风险提示:上游元器件大幅涨价;智能控制器需求不及预期;毫米波芯片需求不及预期。

文章来源:

本文摘编自华泰证券研究所已对外发布的研究报告【20200301】【华泰研究通信】19业绩快报点评:业绩高增长,毫米波应用静待加速