最近CDR是资本市场上一个大热的词汇,故事一波三折,跌宕起伏。今天跟大家科普一下。

6月7日,

CDR申请第一家小米集团横空出世

,却在12天后推迟申请。

真正的CDR第一家什么时候会真的出现,人人都拭目以待,

看CDR是否将是红筹公司回归国内的一条捷径

,是否能成为独角兽们在国内上市的盛宴?

本文来自创新工场法务部,作者是总法务官林莺。他们会定期针对创业公司常见的法务问题撰写Newsletter,力求有趣、实用。

一、 独角兽的畅想

在A股上市一直是大量独角兽企业的期望,但目前A股IPO态势,似乎并不容乐观。2018年1月至6月22日,发审委共审核116家企业IPO申请,过会56家,

过会率48.62%

。1月至6月22日新申报仅36家,而去年同期是307家,

减少将近90%

,终止审查125家,而去年全年终止审查数为134家,

审核标准持续从严

。

3月22日,《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》[国办发(2018)21号](“若干意见”)中提及将探索通过试点解决创新企业境内上市问题,由试点创新企业根据相关规定和自身情况,

选择申请发行股票或存托凭证上市

。这给了不少独角兽企业无限的希望,3月23日科技部火炬中心在内的几家机构发布《2017中国独角兽企业发展报告》(“独角兽报告”)更是将“独角兽”推上了风口浪尖,

不少人以为针对独角兽的IPO快速通道就此打开。

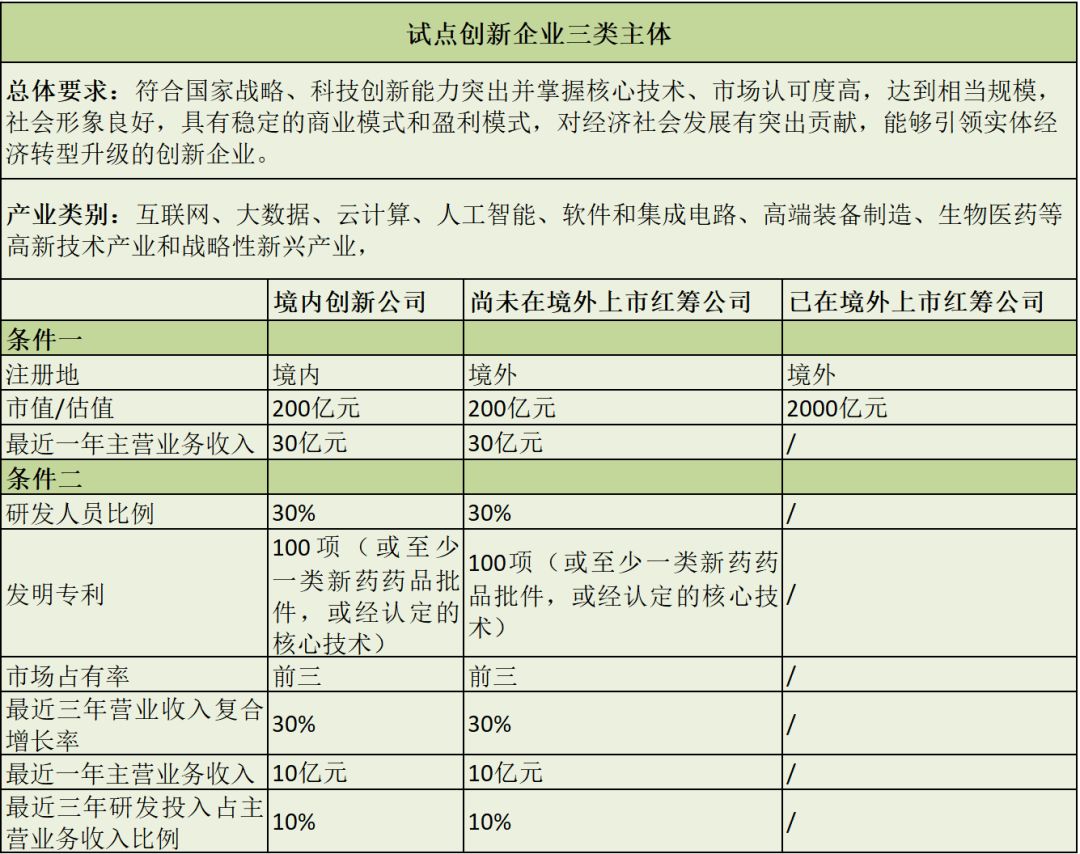

那么有哪些企业可以享受到试点创新企业的待遇呢?让我们来看看下面这张表:

注1:所称市值,按照试点企业提交纳入试点申请日前120个交易日平均市值计算,汇率按照人民银行公布的申请日前1日中间价计算。上市不足120个交易日的,按全部交易日平均市值计算。

注2:满足条件一或者条件二均可认定为试点创新企业。

按这个标准,《独角兽报告》

164家企业榜单中就只有四十多家公司有可能满足其中的估值要求

,可见能参与试点的难度还是很高的。如果有幸满足上面的要求,并经证监会下设的中国证监会科技创新咨询委员会初步判断,证监会审核决定,那么就有机会作为试点创新企业申请发行股票或存托凭证上市。话说小米在港股上市前还是符合200亿元估值的要求的,上市后想达到2000亿元估值,一时半会儿还真不是容易的事情了。

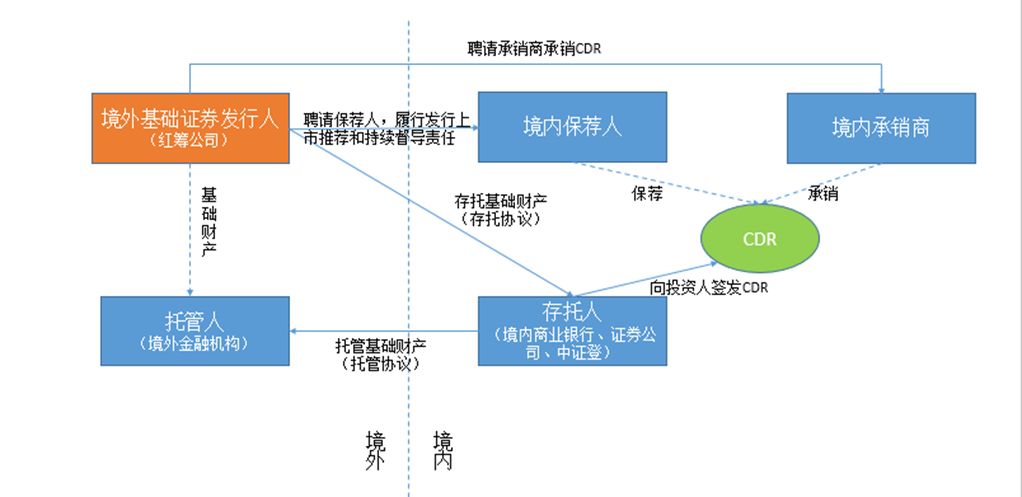

二、 什么是CDR

在上面咱们反反复复提到的“存托凭证”,如果在中国发行,指的就是CDR了。CDR的英文全称是Chinese Depositary Receipt,

指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。

看了下图,基本就比较明白CDR是怎么回事儿了。

三、 发行上市要求

存托凭证诞生于20世纪的美国,主要目的就是为了

能让境内投资人通过购买存托凭证的方式间接购买境外公司发行的证券。

红筹回归是国内监管机构探索了多年的老话题,但因为一直无法解决境内外的监管差异、外汇等等问题而无法实施,不得不说,引入存托凭证制度是非常聪明、有效的办法。

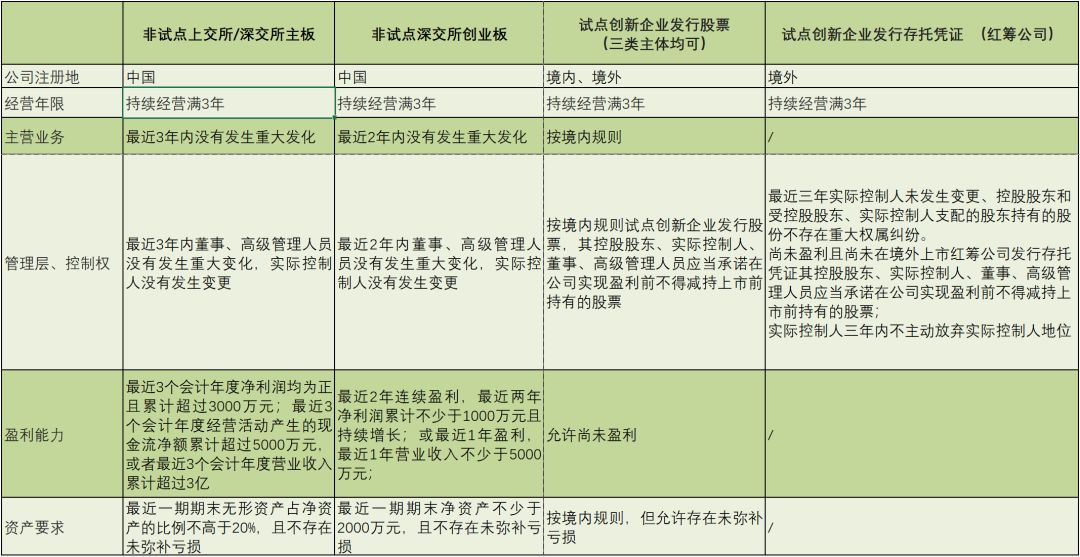

发行股票和发行存托凭证这两种产品,

都是鼓励试点创新企业上市

,但从下面的表格中,我们就可以看出采用CDR方式的优势所在了。

可以看出,试点创新企业如果要发行A股,对于境内创新企业总体来讲,除盈利要求外,

和其他企业并无实质性差异

,上市条件、上市申请文件和披露事项均按A股执行,但根据创新业务特点增加了针对特殊风险的补充规定。

红筹公司除盈利要求、公司治理、股东权利及公司架构外,境内发行股票执行境内股票上市条件,

而发行CDR则可执行单独的上市条件

。红筹公司在境内发行股票,虽然也有变通性规定,但考虑到实际操作中的难度,恐怕很难有公司快速推出。相对来讲,要想保留境外发行主体原有的VIE架构,

可以避免同股不同权、盈利门槛等A股上市限制

,实现两地上市甚至以境外结构在境内上市,CDR更灵活,更具有可操作性。

四、 CDR的各种灵活性安排

1. 可灵活保留海外结构性安排

(1) 保留红筹结构

红筹公司国内融资

最痛苦的莫过于需要拆除VIE之类的红筹结构

,甚至因为审批、税务、外汇、ESOP、境内外投资资金等等因素而无法拆除。而试点创新企业无需拆除红筹结构,只要做好信息披露就可以拥抱国内资本市场了。那么具体应当怎样披露呢?

一是红筹公司应当在上市公告书披露协议控制架构或者类似特殊安排

所带来的风险事项和公司治理等信息

,以及依法落实保护投资者合法权益规定的各项措施。

二是红筹公司应当在年度报告中披露协议控制架构或者类似特殊安排

在报告期内的实施和变化情况

,以及该等安排下保护境内投资者合法权益有关措施的实施情况。

三是协议控制架构或者类似特殊安排

出现重大变化或者调整

,可能对公司股票、存托凭证及其衍生品种交易价格产生较大影响的,公司及相关信息披露义务人应当及时予以披露。

小米在CDR招股说明书中也披露了

VIE结构可能会带来的五项风险

,可以给大家一个参考。

(2) 可保留特别投票权安排

企业通过一轮轮融资,往往在上市前,创始人所持股份已经无法取得对公司的绝对控制,为此,境外一些知名公司采取了AB股的方式来确保创始人的投票权,

即B类普通股的投票权设置为A类普通股的若干倍

。而阿里巴巴合伙人制度的激励效果更是让不少公司跃跃欲试。这些都有赖于对股东投票权进行差异性安排。由于这种模式削弱了中小股东的投票权,可能损害中小股东的利益,基于国内外不同的监管思路,在A股市场上是无法实现的。而试点创新企业

如今有机会按照新规实现投票权差异安排

。小米在CDR招股说明书中即披露了其采用AB股特殊投票权结构,A类股享有10倍投票权。

当然,和香港联交所一样,对于特别投票权安排,境内监管部门相对也比较审慎,在设置的时候,还是需要符合一定的要求。

关于特别投票权股东的要求:有职务、资历贡献的要求,且

持股比例应为10%以上

。

特别投票权、普通投票权的比例限制:每份普通投票权股份的投票权数量不得为零,每份特别投票权股份的投票权数量不得超过每份普通投票权股份的投票权数量的20倍;上市后,除配股、转增股本及章程规定情形外,不得在境内外发行特别投票权股份、

不得提高特别投票权比例

;

普通投票权比重不得低于10%

,且有权提议召开临时股东大会、并提出议案等。

特别投票权的丧失:

特定情形下需1:1转换为普通投票权股份

。相关情形包括:不再符合相关股东资格、丧失履职能力、身故、向他人转让股份、委托他人行使投票权、控制权发生变更等。

对特别投票权的限制:对公司章程作出实质修改、改变类别股份权利,公司合并、分立、解散或者变更公司形式等事项行使表决权时,

特别投票权股份的表决权数量与普通投票权股份相同

;特别投票权股东不得滥用特别投票权,不得损害境内投资者的合法权益。

考虑到发行CDR的红筹企业中存在已在境外上市的,可能存在境外监管差异的情况,对于此情况,企业应充分说明具体差异情况、调整适用原因及依法落实保护投资者合法权益要求的对应措施。

(3) 可维持原有ESOP安排

按照以往A股的要求,发行人的股份不得存在权属纠纷,而给员工发行期权、限制性股票,则势必会导致发行人股权结构不稳定,因此,除了高门槛的《关于试点创新企业实施员工持股计划和期权激励的指引》外,

公司A股上市前通常需要清理ESOP安排

,相对来讲,境外灵活性则大很多,可以在维持公司激励需求的同时,让员工享受上市后股票流通性带来的增值。

而发行CDR目前只要求控股股东和受控股股东、实际控制人支配的股东持有的股份不存在重大权属纠纷,

这就为公司保留ESOP安排留下了空间

。《小米集团公开发行存托凭证招股说明书》就明确披露小米集团及子公司小米金融、Pinecone International

均有实施中的员工股权激励计划

。

2. 保留两地上市的灵活性

以小米为例,试点创新企业有了更多选择,可以在先进行CDR发行,先进行港股发行,或者同时进行港股和CDR发行的几个方案中保持足够的灵活性,

不会因为一地政策变化而排队苦等

,也无需为了上市而只能选择一个市场孤注一掷。

3. 在定价上更为灵活

考虑到两地上市的衔接问题,

定价方面需要和境外上市价格匹配

,因此,监管机关也能理解无法遵循发行价格上限为23倍的“惯例”,除非境外上市价格原本也无法达到23倍。例如本次小米在CDR招股说明书中即披露“本次CDR发行采用询价方式确定价格,CDR发行按与港股孰低的原则定价”。

4. 其他方面的灵活性

为了支持试点创新企业在境内发行CDR,针对红筹公司可能面临的规则冲突问题,预留了调整的空间,允许股权结构、公司治理、运营规范等事项上适用境外注册地公司法等法律规定,甚至

在某些方面已经参照境外规则进行了更为灵活的规定

。例如,可以在章程及相关协议中设定反收购等特殊条款,并进行披露;募集资金的投向方面也可以只简要披露投资方向、存放使用安排等,而无需像通常A股上市时那样提前确定募集资金数额及投资项目。

五、 别忘了CDR的主要目标

虽然CDR发行有诸多好处,但CDR的推出并不简简单单就是为了让境内投资人买到境外公司的股票,其主要目的还是希望能

鼓励优秀的红筹企业在境内发行股票

,因此,除了通过增加灵活性来鼓励红筹企业、做好投资者保护机制以外,鼓励首发、杜绝炒作、反对套利、避免成为资本外流通道的相关制度设计也非常重要。

1. CDR只能增发融资,而不能卖老股套利

存托凭证有多种类型,而CDR是融资型、参与型、上市型的存托凭证,也就是说其主要目的是以帮助公司融资为目的、境外基础证券发行人主导,并在境内证券交易所上市的。换言之,CDR是希望能帮助独角兽们融资发展,

而非帮助股东套现的

,《实施办法》明确规定,

试点红筹企业不得在境内公开发行的同时出售存量股份

,或同时出售以发行在外存量基础股票对应的存托凭证。

2. CDR不能和基础财产自由兑换

《实施办法》规定,试点红筹企业境内上市后,境内发行的存托凭证与境外发行的存量基础股票原则上暂不安排相互转换。也就是说,CDR发行后,

仅在中国境内证券交易所流通