文:

凭栏欲言

11

月16日,央行开展8000亿MLF操作,超量续作(其中11.5日到期4000亿,16日到期2000亿)。

单次近万亿的操作,总是给人一种数量上的震撼感。

这是债市成功逼宫吗?

01

首尾难兼顾

(跨境)金融和经济,首尾难以兼顾!

11

月10日,笔者在《凭栏:经济和金融双重掣肘,如何破局?》一文中详细陈述了金融和经济难以兼顾的逻辑,并认为:

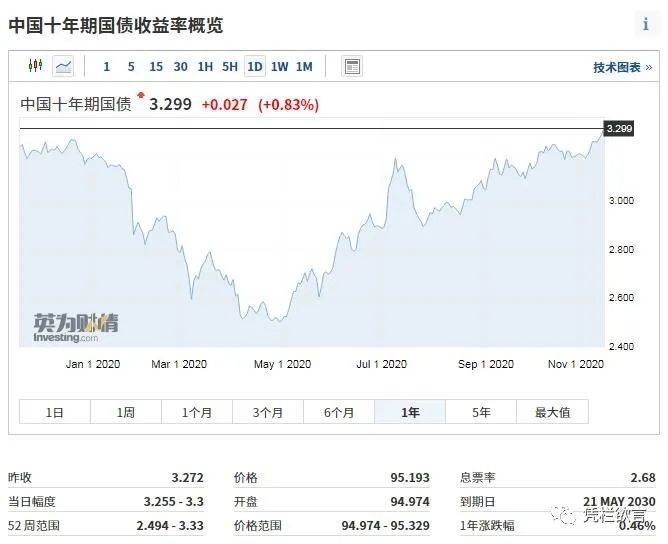

“6-11月,央行选择的是稳金融,中国无风险利率迅速上行,十年国债收益率一升再升。

这必然会带来经济上、内债上的压力。

”

发文一天之后,信用债市场意外遭到冲击,11月14日,包商2级资本债一分不还,债市反应还在酝酿,经济压力在债市快速浮现。

问题的爆发总是比预料的迟来,但问题的进展却总是比预料的迅速。

信用债市场爆发风险既是一种意外,

也是一种必然!

为了减少跨境金融(汇率)上的压力,中国无风险国债利率迅速上行,这必然转化为经济上的压力,无风险的国债利率已经突破3.3%,有风险的信用债利率何去何从?

1)

利率不跟随上升,有无风险国债可选,谁还买信用债?

2)

跟随上升,究竟有几家信用债发行方收益可以覆盖如此之高的利率?融资利率越高,还不起的风险越高,发不出去的可能性反而越大。

信用债发新还旧难度迅速升高

,风险骤然爆发。

金融和经济,顾此则失彼!

02

成也利率,败也利率

10

月10日,央行调降远期售汇保证金率,控制人民币汇率涨势的意图彰显。但一个月时间已经过去,人民币汇率仍然维持在相对强势区间,似乎并没有跟随央行的意图。

强势的原因相当的简单,

就是利率还在走高

。

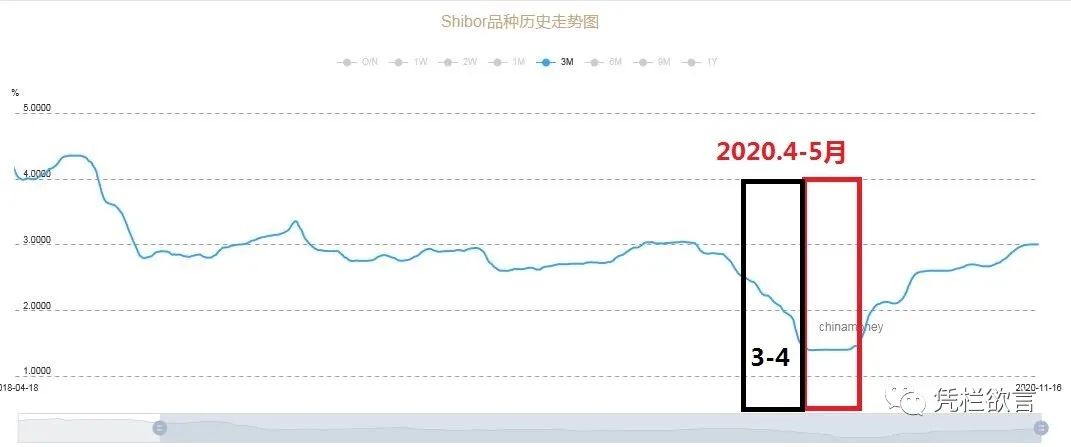

对比汇率走势和SHIBOR(3M)可以直观看出,2020年4月之后,在汇率这个问题上,利率已经是最主要影响因素。

对比可以发现,3-4月SHIBOR(3M)有一段明显的利率下行期,但人民币汇率却在上涨,汇率和利率明显背离,可以判断

3-4

月份有其他力量在干预汇率。

4

月份之后,利率和汇率走势开始吻合,4-5月利率低谷,人民币汇率暴跌,进而跨境金融压力极大,但此段时间实体压力变小。

6-11月,利率持续上行,人民币汇率暴涨,跨境金融压力变小,实体压力随之变大。至11月,实体压力(无风险利率上行趋势)倒逼债市出现问题。

成也利率,败也利率。

03

放水的纠结

过去一个月来看,央行虽然在10月份就释放了控制人民币汇率涨势的意图,但利率(SHIBOR3M)却仍在上行,

原因或为央行顾虑美国大选的不确定性,在利率上预留缓冲空间。

利率继续上行驱动人民币汇率继续保持强势,却施压信用债市场风险,信用利差或将加速走阔。

债市逼宫,货币政策如何选择?

回顾下上一轮信用利差明显走阔,时间点2019年6月,由包商银行被接管引发,事件发生后,央行迅速放水,利率迅速下行,充沛的放水压制了信用风险,随后信用利差缩减(

注:随后在2019年8月份,人民币首次跌破7,成为历史事件

),而这一次,信用风险或再次逼宫央行放水。

8000