关注

私募投资网

,查牛散,找牛人,找金主

关注

私募投资网

,查牛散,找牛人,找金主

要告别“无脑打新”!

科创板新股破发给我们上了一课

。

今日,有两家科创板上市公司跌破了发行价。一家是上市刚6个交易日的昊海生科,成为科创板首只破发个股,另一家是上市仅两个交易日的久日新材。

随着相关科创板个股濒临破发,保荐跟投机构或将出现浮亏。

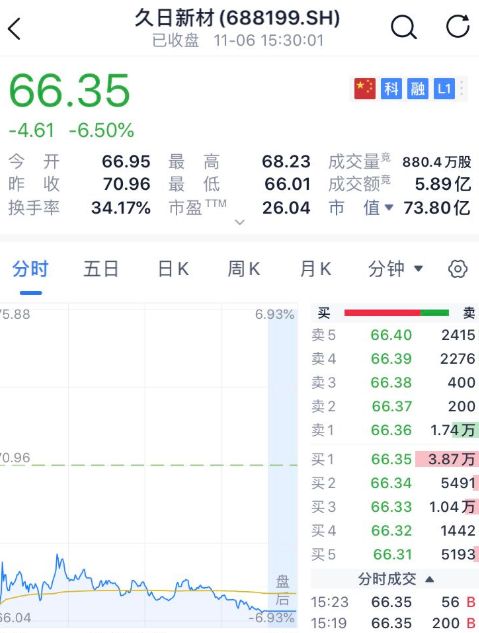

今天,发行价66.68元的久日新材以66.95元跌5.95%大幅低开后杀跌,盘中跌至66.01元破发!久日新材昨天换手率高达69%,昨天没卖的投资者,今早66.01元卖的,则要倒亏335元。截至收盘,

久日新材

报66.35元,跌幅6.50%。

无独有偶,另一只新股昊海生科也在今天(上市第6天)破发,成为科创板首只破发股。昊海生科股价今日最低跌至88.53元,跌破89.23元的发行价。截至收盘,

昊海生科

报89.85元,微跌0.01%。

久日新材主要从事系列光引发剂的研发、生产和销售,发行价为66.68元/股。

久日新材昨日登陆科创板,上市首日只涨了6.42%,盘中最低只涨2.13%濒临破发,打中新股当天卖有人只赚710元,

创出新股“最惨”纪录!

久日新材今天开盘后,便快速跌破发行价,上市才两天,又创了A股多年快速破发纪录。

上市首日公司股价涨6.42%,次日开盘便破发。久日新材的中签者如果持股到今日,则直接亏损。

相较于其他科创板新股,久日新材有一定特殊性。

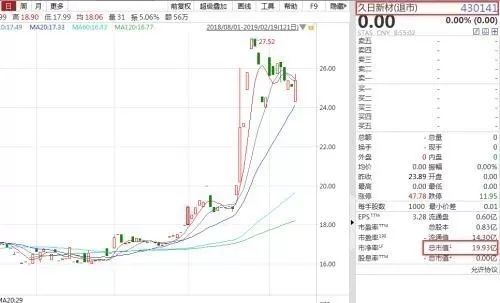

资料显示,久日新材原本是一家在新三板挂牌的公司(在新三板的证券代码为430141.OC)上个月15日才从新三板终止挂牌,在新三板的最后一个转让日,久日新材总市值定格在19.93亿元,这还是股价经过一大波拉升之后,之前的总市值长期都在10亿元~15亿元之间。

相较之下,在登陆A股市场的首个交易日,即便其涨幅不到10%,但总市值仍近80亿元,已较其在新三板市场挂牌时的市值有数倍的增长。

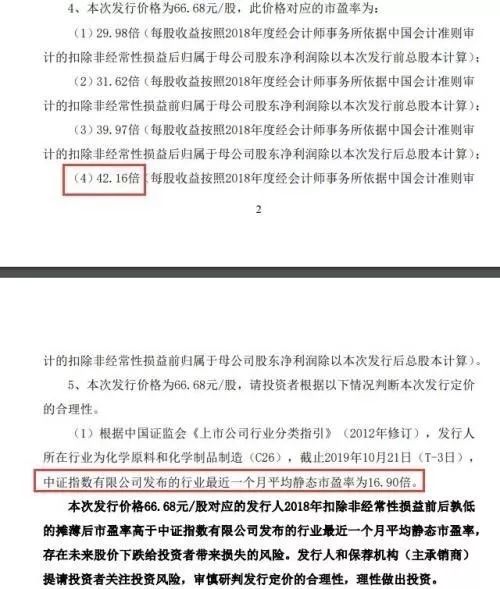

另外,久日新材在A股市场发行价为66.68元/股,对应发行市盈率为42.16倍数,高出同期行业市盈率一倍以上。数据显示,同期久日新材所属的化学原料和化学制品制造(C26)行业最近一个月平均静态市盈率仅为16.90倍。对于此情况,久日新材还曾就此发布投资风险特别公告。

不过,仍有机构看好久日新材。华创证券即预计2019-2021年公司营业收入为15.71亿元、17.79亿元、20.55亿元,归母净利润3.65亿元、3.77亿元、4.01亿元。华创证券认为公司合理目标市值98.0亿元~145.0亿元,按照发行后1.11亿总股本计算,对应合理价值区间88.1元~130.4元。

另外一只科创板股票昊海生科今日更是在集合竞价时便直接破发!

最低跌至88.53元,跌破89.23元的发行价,成为科创板首只破发股。

公开信息显示,昊海生科专注于医用生物材料市场,覆盖眼科、医美、骨科、外科四大细分领域,已发展成中国医用生物材料领域的知名公司,并于2015年4月登陆香港资本市场。

今年4月18日,昊海生科正式吹响进军科创板的号角;9月27日,获证监会同意注册批复;10月30日,正式登陆科创板,成为首家“H+科创板”生物医药企业。

不过,其股价却接连遭遇市场打击。上市首日,昊海生科以149.3元开盘,随后震荡下挫,收盘跌至130.7元;次日,该股继续下挫,当日收报100.6元,上市两日股价从最高点的跌幅高达32.62%,市值也由开盘的265.75亿元缩水至次日收盘的179.07亿元,累计蒸发86.89亿元。

这或许均源于该公司过会后业绩的接连变脸。

据昊海生科上市前一日公布的上市公告书,该公司2019年前三季度净利润出现负增长,同比下降10.04%,营业收入增速也从2017年的57.27%,2018年的15.06%下滑至2019年前三季度的5.15%。

为何昊海生科业绩会变脸?这要从昊海生科所属的医美行业说起。

一线城市对医美产品需求旺盛,但其也是最容易滋生乱象的市场。因此,监管部门对医美行业的整顿基本从一线城市开始,力求做到精准打击。

2018年5月,深圳市卫生和计划生育委员会出台《深圳市严厉打击医疗机构医疗欺诈等违法违规行为专项整治方案》,宣布从2018年5月起到9月底,全面排查全市医疗机构是否存在“医疗欺诈、强迫交易、诱导消费、强制消费”等情形。

2019年5月14日,北京市四部门联合下发文件,开展2019全市打击非法医疗美容专项行动的通知。

此前,昊海生科曾一个月内连续两次被控产品不合格。

2017年9月,深圳市市场稽查局对昊海生科子公司深圳新产业经销的Lenstec人工晶状体下达初检不合格检测结果;同月,国家食品药品监督管理局对昊海生科子公司Aaren的Hexa Vision品牌人工晶状体进行医疗器械监督抽检,其检验结果显示产品不符合标准规定。

风波发生后,监管机构明显加强对昊海生科的关注,处罚和检查随之而来。竞品增加,也是导致昊海生科业绩变脸的重要原因之一。

近几年,医美行业的暴利吸引了一大批新进者,整形美容产品遍地开花。这使得昊海生科业绩深受影响,首要体现在玻尿酸产品收入下滑。

据昊海生科H股半年报,2019年1-6月,整形美容与创面护理产品(主要为玻尿酸)实现的收入为1.54亿元,同比下滑13.10%。其在上市公告书承认,竞品增加和行业整顿导致毛利率较高的玻尿酸销售收入大幅下滑。

此外,竞品增加亦导致玻尿酸等产品的价格出现下滑。如下图所示,2017—2019年上半年,昊海生科玻尿酸的平均售价持续下滑。其中,2019年上半年均价比2018年全年均价下滑7.73%,毛利率缩减1.10%。

图表1:昊海生科玻尿酸销售价格情况

时代商学院认为,随着监管趋严,医美行业前期野蛮生长的环境将不复存在,行业洗牌在所难免,落后者的市场份额将不断被蚕食。若未能在激烈的市场竞争中生存下来,相关企业的业绩或将进一步下滑。

目前,科创板的高估值神话在市场的充分博弈面前正在逐渐破灭。多只股票正在面临破发的局面。

除已经破发的久日新材和昊海生科,面临破发危险的还有股价较高点时近乎腰斩的容百科技和天准科技,其中天准科技11月6日最低跌至26.60元/股,跌幅达1.47%,距离其发行价25.50元/股仅有1元多的空间;而容百科技发行价为26.62元/股,而截至11月5日收盘该公司股价从最高的69.46元/股已跌至30.31元/股,不过其在11月6日却因未知原因宣布停牌避免了当日破发的可能性。

对此市场并无太多惊讶情绪。

资深投行人士王骥跃表示,昊海生科有H股对标,AH股溢价率较高;

久日新材是发行价过高,而公司质地一般。

发行价是内因,新股加速是外因,破发是共同作用下的结果。

更多的关注来自对破发后的期待。

所谓“不破不立”,诸多市场人士都表示科创板破发其实是好事,压实中介定价责任的同时,市场化机制正在发挥有效作用。

A股创业板此前也有过破发的情况,对比来看,科创板破发来的更早。

在业内人士看来,伴随着科创板的常态化运行和市场的充分博弈,此前的估值虚高现象正在迎来“挤水”。

“刚开市阶段,科创板因为题材等原因遭遇了市场炒作,但伴随着运行的常态化,估值正在逐渐回归理性。”北京一家券商分析师指出,“这也有助于科创板的估值定价进一步走向合理。”

亦有分析人士认为,科创板股票的破发,将对科创板新股的询价定价带来一定程度上的影响。

“破发出现后,在新股询价的过程中的一些不理性报价可能也将有收敛。”上海一家投行人士分析认为,“不过如果估值能够进一步下行,加之其他板块改革的推动,潜在发行人申报科创板的热情也将有所下降。”

不过在投资人士看来,科创板估值的下降能够迎来新的投资机会。“之前科创板二级市场股价太高,所以我们没有参与,但估值相对有所下行后,有可能会关注其中的投资价值。”上海一家私募机构负责人表示。

事实上,近期整个A股市场打新收益率都在持续下滑。

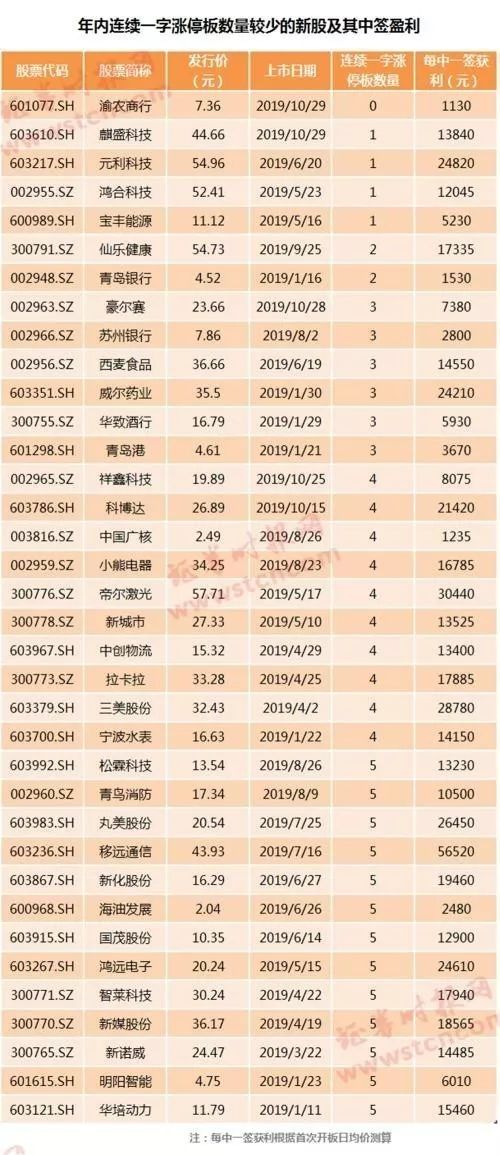

据媒体统计,年内非科创板新股连续一字板数量的平均数为7.14个。分季度来看,今年一季度至三季度,非科创板新股连续一字板数量的平均数分别为7.67个、6.45个和8个,而进入四季度以来,则骤降至4.75个。从中一签的获利情况来看,年内最不赚钱的非科创板新股也是在近期出现的,为渝农商行。根据首日成交均价测算,中一签渝农商行仅能赚1130元。

据Wind数据,按网上发行日计,10月以来发行的新股数量已多达33只,平均每天发行超过1只新股。在相对较快的新股发行节奏的影响下,阶段性新股供给量显著增加,稀缺性降低,总体压制了新股二级市场表现。10月29日,渝农商行成信用申购以来,首只上市第一天即开板的新股,即是这种变化的体现。

有市场人士认为,科创板个股出现破发对整个科创板来说并不是坏事,甚至可以说是件好事。这将充分证明科创板不是一块被各种以“关爱”“保护”为名的有形之手所扭曲的人造景观。对于科创板来说,破发现象将是一剂疫苗,倒逼市场参与者走出迷梦,激发出他们寻找价值、发现价值的能力,从而提升整个市场的定价效率。

对于科创板部分个股的估值回归,证监会主席易会满的态度非常从容:

对于科创板要有信心,也要有包容和耐心。

改革成功与否不能简单用个别股票短期表现衡量,要从更长时间维度去观察有没有把握好科创定位,能不能培育出优秀科创企业,是不是形成了行之有效的制度创新。