投资时钟的形成:房价反应滞后于出租率

1.1. 研究酒店收入周期,就是研究供求变化与均衡

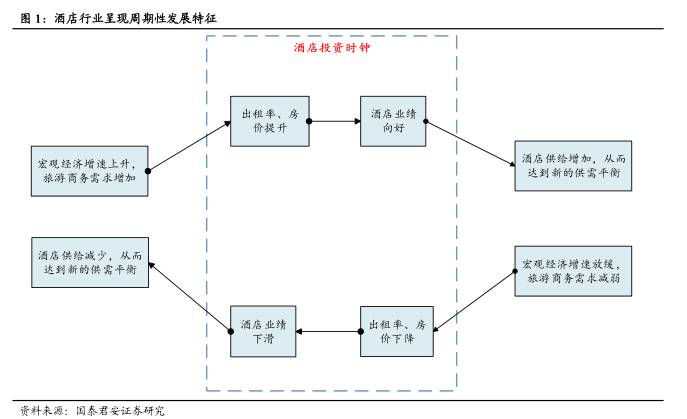

研究酒店收入周期,就是研究供求变化与均衡酒店行业受到不断变化的社会、政治、文化、经济、突发事件等多种因素的制约,对外部环境依赖性很强,呈现出很强的周期性特征。我们在图 1 中简单构建了酒店周期波动的传导机制,将酒店需求、供给、出租率、房价等几大指标串联起来。

在图 1 中,假设初始处于均衡状态,酒店业需求(与宏观经济密切相关,属于外生变量)增速提升,引起出租率和房价的变化,进而影响酒店的收入和利润;而酒店公司在看到经营业绩向好后,开始进行规模扩张增加供给,以匹配新增需求,这样达到了新的均衡。当然在实际中由于需求和供给都是在不断变化且存在时滞(供给反应较慢),因此酒店行业一直处在周期波动当中。

酒店经营当中出租率和平均房价是两个最重要的跟踪指标,一定程度上能直接反映酒店行业收入的变化,两者共同决定了酒店的收入周期。考虑到酒店成本大都刚性(折旧、人工、租金三大费用率合计超过 70%),因此很大程度上也决定了酒店的业绩周期。

我们在本篇报告中将重点关注出租率和房价的变化情况,以及对应的RevPAR 变化情况,即图 1 的中间部分,并由此提出了

酒店投资时钟

的概念:由于出租率和房价的波动存在不一致性,使得酒店收入或业绩周期出现多阶段不同表现。

从二级市场投资的角度来看,酒店投资时钟有两大作用:

(1)判断行业在何时出现拐点;

(2)判断周期的长度和幅度。

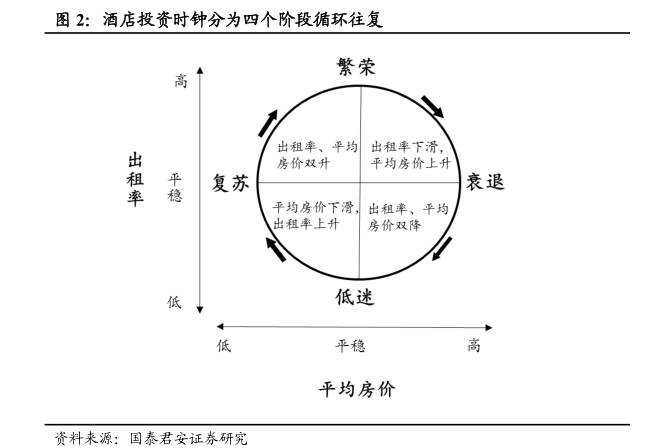

依据我们后文的分析,我们将酒店的业绩周期分为四个阶段:繁荣期、衰退期、低迷期和复苏期,每个周期出租率和平均房价的表现不尽相同。

最佳投资时机为进入复苏期后开始,而进入衰退期后撤出。

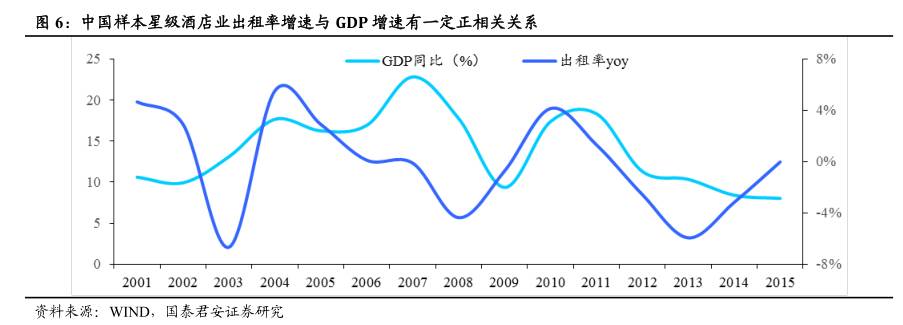

1.2. 供求核心指标( 供求核心指标( 出租率 ) 变动长与GDP 增速同步

以一个较长的时期来看,由于酒店物业相对稀缺,因此酒店业供给相对稳定或维持低速增长,属于慢变量;出租率的变化更多的是由需求端的变化所引致。

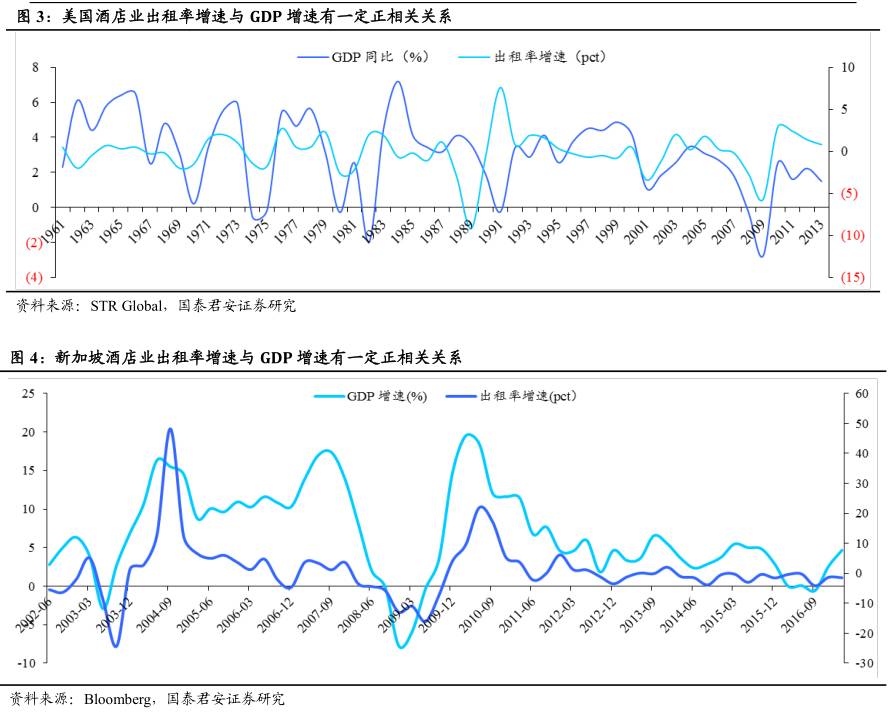

从需求来看,酒店业需求主要包括商务与旅游两大类,与宏观经济活动密切相关。根据美国、新加坡和香港等国家和地区的历史数据来看,出租率与 GDP 增速有正相关的变动关系。

同样,对于中国的酒店业,我们将近几年的样本星级酒店数据进行月度平滑后,同样能够看到其与 GDP 呈现一定的正相关关系(但是由于中国酒店整体处于成长期,拟合度不高)。

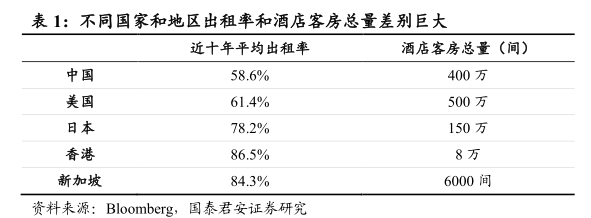

此外,若对比各国或地区不同的出租率水平,可以发现其相互之间差异巨大:中、美在 60%左右波动,而新加坡、香港、日本均常年在 80%的水平。我们认为,类似新加坡、香港这类发达城市型经济体,再加上其重要的旅游、贸易中心地位,出租率高企不足为奇。同时,后三者由于区域面积限制,酒店物业有限,客房总量(供给)有限,长期来看对出租率也有提升作用。

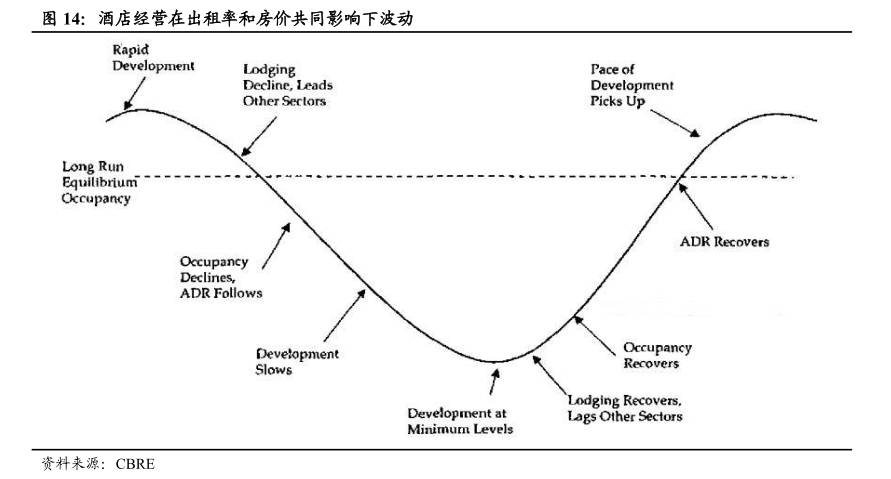

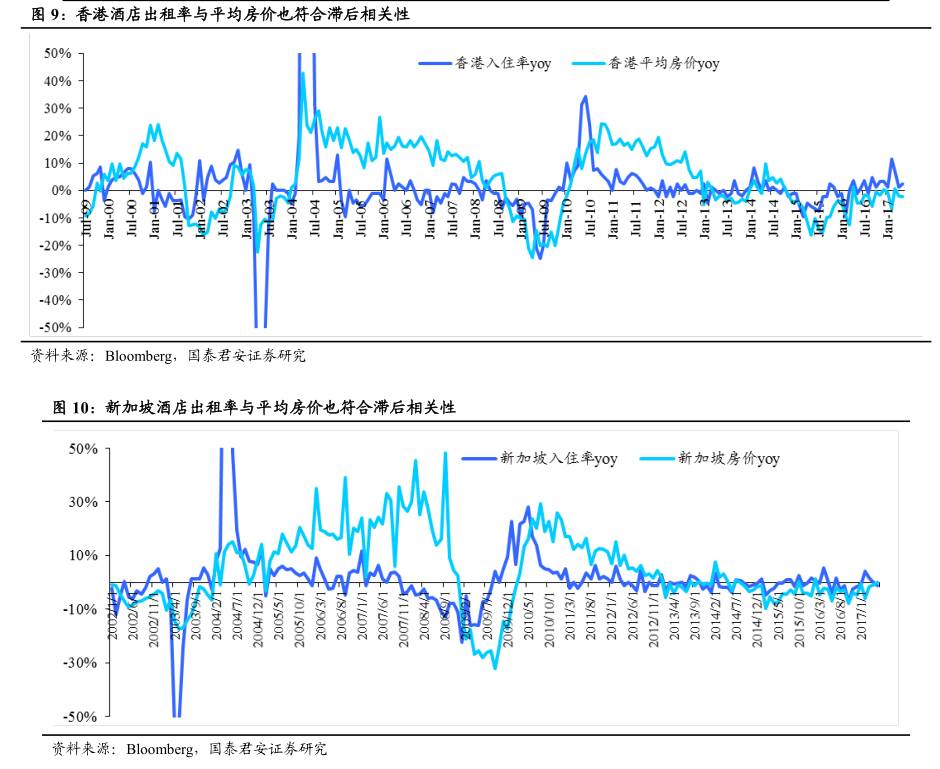

1.3. 投资时钟的形成:房价反应滞后于出租率

1.3.1. 房价受多方面因素影响, 波动滞后于出租率变化

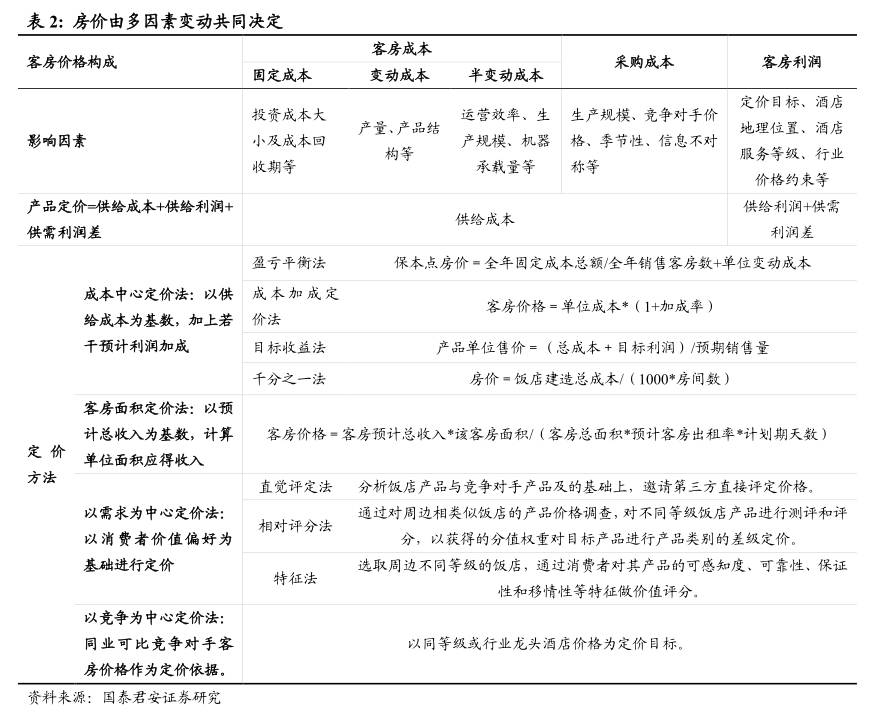

酒店的平均房价制定是一个动态调整、综合策略结果,包括集团给定的销售底价、出租率的变化情况、同区域内其他同类型的酒店价格、政府对于最高价的限定等等,最终目的是要达到收益(RevPAR)的最大化。

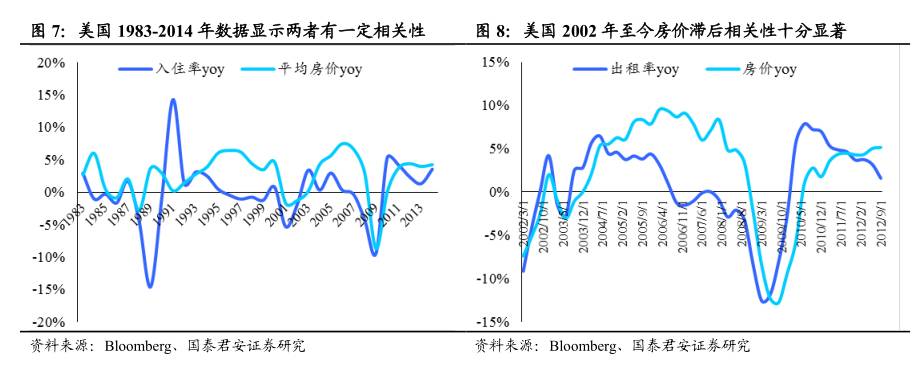

因此,从各国的房价变化表现来看,其往往会滞后于出租率的变化。究其原因,我们认为一是因为酒店需要确认出租率变化的趋势以采取相应的调整措施;二是由于要参考同区域内其他酒店的价格,因此在调整上也会反应较慢。

此外,如果我们观察美国、香港和新加坡较为精细的月度数据可以发现,短期内房价的滞后周期一般在 2-3 个月左右,这也符合酒店房价实时动态调整的策略,当出现出租率连续 2-3 个月变好/差时,房价也即会开始调整。

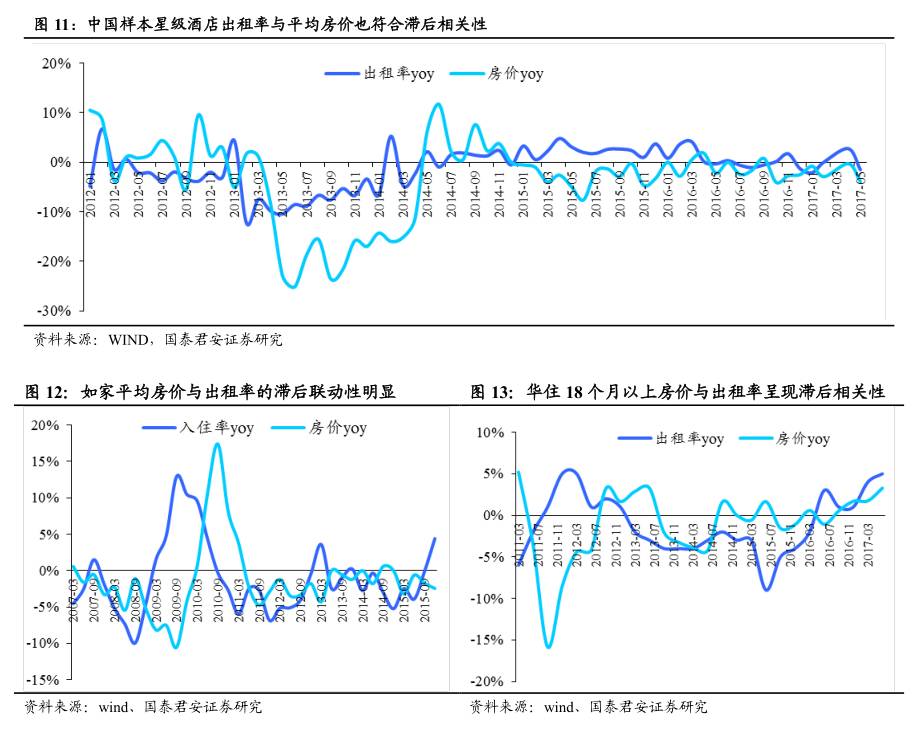

同样,中国的样本星级酒店数据同样能显现一定的正相关性。而对于有限服务型酒店(主要指经济型酒店)来说,由于其更加强调集团化酒店定价管理策略,且区域内竞争更加激烈,因此其酒店房价的变动会呈现出更为明显的规律性,与出租率变动的联动滞后性更为明显。

但同时,由于经济型酒店门店众多,所有门店若要全部实现调整所需时间更长,因此其滞后期更长,约 1 年左右。

1.3.2. 出租率和房价构成投资时钟的循环

按照前述分析,由于出租率和房价波动并不一致,因此在投资时钟上会呈现四大阶段:

复苏期

:出租率受益经济活动回暖开始出现上升,而房价一开始由于惯性依然处于下降通道中,但由于底价限制以及酒店运营者依据入住率情况开始收窄房价降幅,并逐步由负转正。该阶段酒店 RevPAR 弹性最大。

繁荣期

:经济需求旺盛,出租率持续上涨,房价也开始企稳回升并进入上行通道,此时酒店 RevPAR 处于上升周期,行业整体景气度高。

衰退期

:宏观经济增速放缓甚至可能出现下降,带来出租率下降。而房价一方面由于惯性上涨,另一方面受到物价监管等因素,涨幅也有限,酒店 RevPAR 达到最高点后开始回落。

低迷期

:经济表现持续低迷,出租率持续下行,酒店为了支撑一定的出租率被迫降价,酒店 RevPAR 处于不断下行周期。