来源:全天候科技(ID:iawtmt)

作者:姚心璐

编辑:舒虹

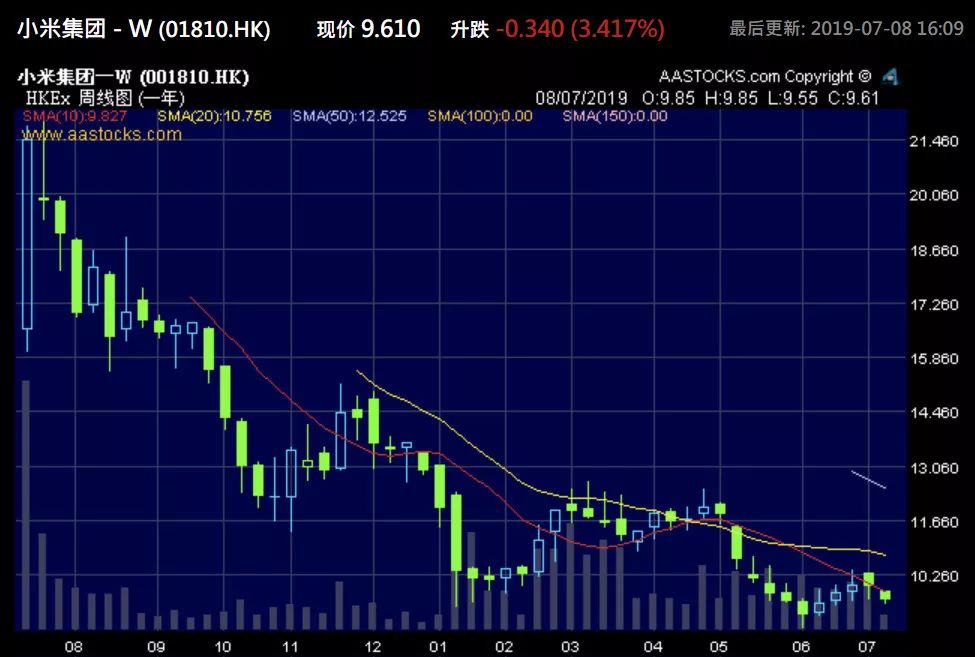

“当故事无法被验证,市场就会将多余的泡沫挤净。”小米上市一年后,股价从17港元一路跌至9.61港元,市值蒸发43%。小米“见底”了吗?

临近解禁期时,陈子文管理的这只基金市值已经蒸发过半。他和几位客户商量,把基金拆开,将股票分给客户自己持有。但他却得到这样的答复:“不用了,反正跌成这个样子,你拿着吧,等回本了再分给我们。”

这是2019年1月,小米上市半年后。

锁定期的6个月中,这家公司的市值已从539亿美元跌至约350亿美元。陈子文没想到的是,再过6个月,当上市满一周年时,小米股价仍未摆脱下滑的曲线。

小米股价走势(图源:阿斯达克财经)

在许多人的印象里,过去一年小米过的相当艰难——不仅是因为市值下跌,被小米视为根基的手机业务也再次遭遇出货量下滑、市场份额走低;IoT业务虽涨势良好,但目前主要以硬件销售为主,尚未与互联网业务形成协同。

“原来讲的硬件导流、靠软件赚钱的故事,很难让人相信了,”一位小米的投资人认为,“当故事无法被验证,市场就会将多余的泡沫挤净。”

2019年6月初,小米股价一度跌破9港元。此后的一个月内,小米连续发起近20次回购,直至股价稳定在9.5港元至10港元之间。“年终奖可能要被回购掉了。”一位小米员工开玩笑说。

除了市值几近腰斩,过去一年,对于从创业公司转身上市公司的小米来说,无论市场环境、组织结构或是企业文化,都是一次严峻的考验。有人将其形容为“阵痛期”,也有人称之为继2016年后小米的又一次“危机”。

在2019年的小米年会上,雷军曾坦言,小米即将面临最严峻的挑战,“没有一丝一毫盲目乐观的余地”。

在内外部的双重压力下,小米究竟经历了什么,它又将走向何方?全天候科技近期访谈了20位小米相关的人士,包括小米的管理者、员工、合作伙伴、投资人,分析师等等,我们试图多维度、近距离地了解小米,还原它过去一年的经历和处境。

损失过半后,张夏河开始重新思考对小米的认知。

和陈子文的客户们一样,张夏河也是在小米正式IPO之前“入局”的。那是小米估值最疯狂的一段时间,从2017年下半年开始,尽管外界对于小米究竟是否上市仍不确定,但无数份小米Pre-IPO的老股推介材料已在投资人中间传阅;每份材料都为这个即将上市的超级明星标定了一个价格,从450亿美元一路喊至1200亿美元,各种估值版本都有,甚至最高时,江湖上有小米2000亿美金的传说。在陈子文的印象中,有段时间“市场越来越热”。

“小米式奇迹”在投资圈中发酵,那个时候,争夺小米的投资份额成为投资人最心急火燎的事。

不仅“硬件导流、软件赚钱”的概念充满吸引力,尤其使人印象深刻的是小米在此前一年刚刚完成的“绝地逢生”:2016年,小米手机出货量骤然下跌超过2000万台,从国内第一位置跌至第五;为了拯救公司,雷军亲自接手手机部和供应链,撤换老将周光平;经过一系列整顿,小米终于在2017年迎来反转,出货量上涨32%,排名回升至第四。

这段重生往事成为无数小米员工和投资人对小米信心的来源。“中国还没有任何一家手机公司,可以在出货量暴跌之后再回升的,”即便是加入公司不久的李颖也感慨说,“小米是一个奇迹”。

为满足客户需求,陈子文带领团队在市场上四处寻找小米的老股转让份额。“当我们从海外找到一个额度时,小米的估值已经喊到1000亿(美元)以上了”。在与来自美国、欧洲的多个投资方竞价结束后,陈子文最终以接近800亿美元的估值抢下了这份额度。

这仍被陈子文及其投资人视为物有所值甚至物超所值。竞价前,陈子文咨询过一家有相当知名度的国外投行,对方告知说,小米上市后,市值不会低于950亿美元。在此氛围下,市场将大多定价在600亿-700亿美元的老股份额视为“稳赚不赔”。

“当时比较靠直觉,对小米的PE(市盈率)看得很高。”张夏河对小米创始人雷军高度认可,视其为“中国互联网界的神级人物”。在张夏河的带动下,他和周围几位朋友都成为小米的基石投资人。

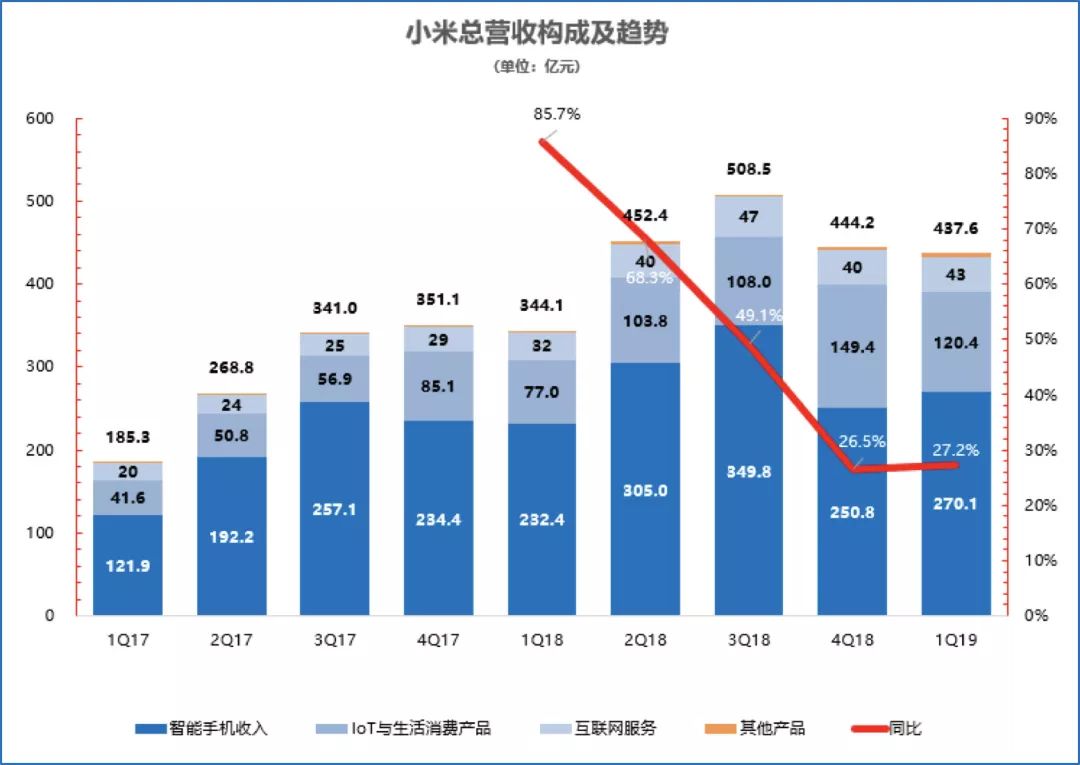

节节攀高的热度持续到2018年5月,之后又开始反转。“大环境开始下降,另一方面,5月3日招股书公开后,投资人对一些数据不太满意,整体热度就有些降低,”张夏河记得,招股书中,小米2017年调整后净利润为54亿美元,不及此前预期;对于雷军强调的“硬件+新零售+互联网服务”的“铁人三项”商业模式,业界也屡屡传出质疑。

图源:见智研究所

“千亿小米”的预期逐渐回落。2018年7月9日,小米正式以17港元/股的发行价在港交所上市,粗略计算,对应市值为539亿美元。

“比想象中低”,张夏河承认。不过,当雷军在上市敲钟当晚的庆功宴上承诺说,“要让上市首日买入小米公司股票的投资人赚一倍”时,张夏河仍选择了相信。

IPO第二天,当小米股价涨至18.98港元收盘、小鹏汽车董事长何小鹏宣布连续两日买入超过1亿美元的小米股票时,许多投资人和员工的态度变得更加乐观,他们一度感觉仿佛又回到了“千亿小米”时的热闹。

何志明和李颖偷偷按捺住心中的激动,两人同为小米员工,入职时间相差五年,共同点则在于“分到了公司的股票”。何志明并未透露自己持股的具体情况,不过他知道,不少同事都动了买房的念头,“说起来,至少也都是身价上千万的人”。

然而,涨势仅维持了10天,小米的股价便开始急转直下。“刚开始下跌时,员工都不太相信,还讨论是不是有人故意做空,”李颖回忆说。

直到股价“跌跌不休”才让他们不再心存侥幸。

在陈子文看来,小米市值最终远不如预期一定程度上与市场特点有关。“香港市场流动性低,看重企业的财务数据,也就是看重‘事后估值’,A股和美股更看重未来、看好科技概念。”

在港交所IPO前一个月,小米也在A股申请了CDR,这曾被陈子文和诸多投资人视为提升市值的机会之一。不知为何,两周后,小米又取消了这一申请。

股价的持续下跌迫使投资人开始重新审视小米。“一级市场可以讲故事,”一位投资人说,“二级市场的投资人很现实,要把每块业务拆开,分别看增长、市占率,很难浑水摸鱼,泡沫一定会被挤掉。”

在股价“跌至麻木”的状态中,陈子文一遍遍思考着对小米的定位:它究竟是一家硬件厂商还是一个传说中的“新物种”?最终,他得出了一个判断——“小米应该是一个百货公司,要按Costco或者沃尔玛的PE值来计算。”

张夏河对“投资时的确没有做精算”感到后悔,在他的重新思考中,出现了对小米究竟是手机制造商、智能硬件制造商还是“物联网新物种”的疑惑。

“关于小米的争议很大,”一位证券分析师表示,“手机厂商、物联网、新物种、百货公司都有,所以很关键的一个问题是,小米究竟应该如何定义?”

一个可以参考的数据是,据雪球显示,今天小米在港股的静态市盈率约为15.5倍。同期,苹果在美股的市盈率是15.46倍,A股投资人给格力、海尔的市盈率分别为12.97和14.03;他们都是硬件公司。

与投资人关心“定义”不同,对于李颖和许多小米员工来说,股价的“降温”使大家逐渐从“上市前的亢奋”中冷静下来。与此同时,一个疑虑在许多人心中慢慢升起——小米的核心竞争力究竟是什么?

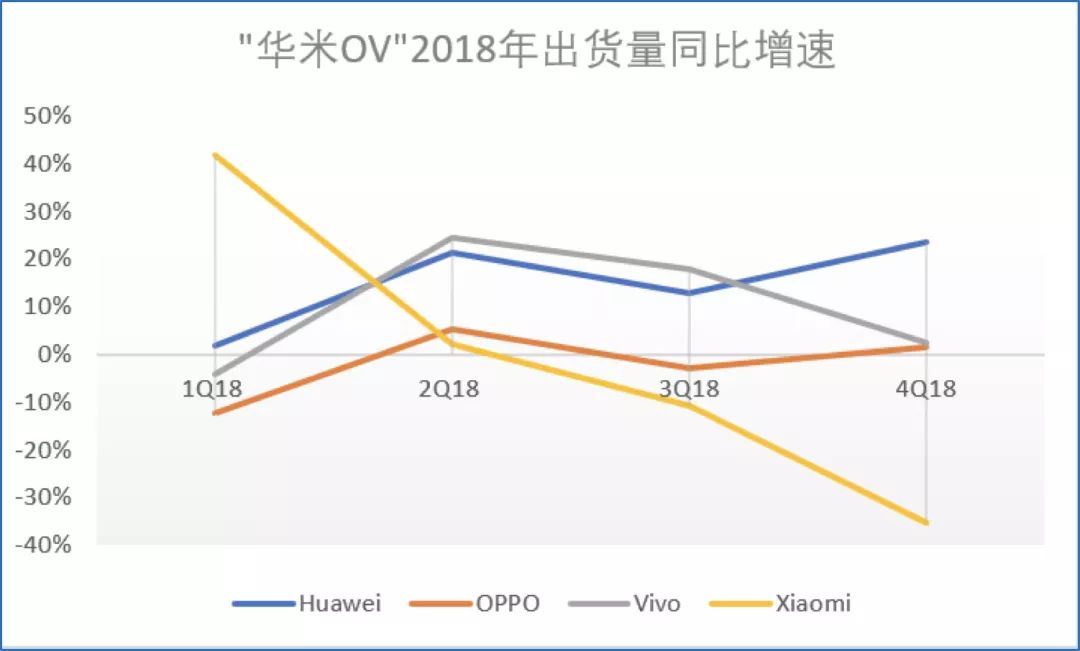

事出巧合,在小米成功登陆港交所的那个季度,小米手机在国内出货量出现了2017年以来的首次回落,紧随其后是2018年第四季度的显著下滑——国内出货量1030万台,同比下跌35%。

横向对比华为、OPPO和vivo等主流厂商的增长曲线,小米出货量下滑的颇为扎眼。

数据来源:见智研究所;制图:全天候科技

下跌曾被小米高管解释为“特殊情况”。

毕竟,由于这一时期起,小米筹划将红米以Redmi的品牌进行拆分、与小米形成“双品牌”策略;

一向支撑小米销量的红米在2018年第四季度并未发布任何新机。

小米品牌也只发布了小米Mix 3和小米Play两款手机,其中,Mix系列被视为小米高端能力的代表,出货量一向不高,后者则是发布于12月底,无法为该季度的销量做出贡献。

“四季度的销售情况,主要还是我们主动进行产品组合调整的结果。

”在2018年财报业绩会上,小米CFO周受资这样回应质疑。

更多期待被放在新的一年,按周受资的说法,“主要几个价格段的机型都是在2019年一季度发布的”,包括Redmi Note 7、Redmi 7、小米9等,“初步感觉,市场反应非常好”。

然而,当3月结束时,小米手机在中国的出货量仅仅比上一季度多出30万台,在全球则不升反降,微跌0.7%。

外部环境变得更加严峻,手机市场进入瓶颈期已近三年。

2017年和2018年,全球手机市场出货量分别同比下滑0.7%和4.1%;

2019年第一季度,下跌幅度扩大到6.4%。

手机大厂的寡头竞争趋势愈发明显,在全球市场上,前五大厂商占据了70%的市场份额;

在中国区,这一现象显得更加激烈,除了“华米OV”和苹果外,其余中小厂商的市场份额已经从三年前的30%被压缩至8.5%,金立、美图、锤子、360等品牌先后退出市场,份额已跌无可跌。

“市场增长时,每家公司都有机会发展,彼此竞争不会这么有针对性,”见智研究所分析师表示,“进入瓶颈期后,没有增量空间,小厂商的份额也几乎被吃尽,剩下的四大厂商如果想再扩大份额,只能打掉其中一家。

目前来看,小米是一个目标。

”

小米9发布10天之后,vivo子品牌iQOO发布新机,同样搭载高通骁龙855处理器,最低配2998元,刚好比小米9便宜1元;

5月,OPPO系品牌Realme宣布回国,产品定位与Redmi相近;

5月底,荣耀旗舰机20系列面市,起售价2699元。

对于小米来说,另一个“黑天鹅事件”是华为手机业务(包括华为手机和荣耀手机)的意外崛起。

此前,尽管华为的手机业务始终保持着稳定涨幅,但今年以来的一系列事件和华为P30的成功,明显加快了华为占据市场的速度,使得其在国内手机市场出货量整体下滑4.5%的2019年第一季度,逆势上升了39.6%。

同期,小米下跌19.7%。

“去年上市前,小米的品牌效应还很强,提起来,(人们)会说这是民族品牌、新国货,”李颖感慨,“但今年这个说法已经听不到了,很多人觉得华为要稳很多,技术也更扎实。

”

这是李颖第一次感到失望。

她加入小米时,公司正沉浸在上市前的期待中,“认为小米是中国人认可的民族品牌”,人们亢奋感满满;

直到这时,她重新思考小米的核心竞争力,“发现手机其实没有想象的那么好。

想要提升品牌定位,但在质感、速度和技术上,与华为和OV相比,并没有很强的竞争力。

说到底,还是在打性价比。

”

而性价比模式正在变得愈发艰难,在“友商”纷纷推出针对性产品的同时,由于利润率过低,在上下游的产业链中,小米也逐渐变得弱势。

一位手机行业分析师透露,下游渠道商对小米手机的销售意愿较低,拉低了小米在线下销售的竞争力;

根据调研,目前在部分生产供应商中,小米的订单顺位也已被排至其它几大厂商之后——反过来,这会进一步加剧小米的缺货问题,从而导致其错过销售的窗口期。

“竞争激烈的情况下,手机销售的窗口期很短,”上述分析师说,“一款机型发布后如果无法及时出货,半个月、一个月之后就会被另一个品牌的新机取代,很多小厂商被挤出市场,都与供应链能力差密切相关。

现在,这也是小米面临的问题。

”

在2017年小米手机“重生”时,雷军曾立下手机出货量“十个季度重返中国区第一”的目标;

如今,这个目标在公开场合已鲜有被提起。

在今年6月19日传出的一段内部会议视频中,雷军宣布小米手机将“三年决胜中国市场”,在市占率的排名上“稳三望一”;

在最新的一次采访中,周受资也强调“手机是小米不能打输的仗”,但据小米内部人士透露,目前公司对手机的态度已经变成“比较稳健,暂时不再作为唯一的增长引擎”。

在一些老员工心中,手机是小米不可丢失的阵地。

“这是小米的招牌,消费者想到小米,首先想到手机,如果手机都做不好,人家会觉得你公司不行了,别的产品也不要买了”,一位在2011年加入小米的资深员工表示。

但更多新员工和投资者则将期待转向小米的“IoT”,这是当下被视为最有潜力的未来市场,也是小米早已布局、最具有优势的部分。

“手机保持当下的份额不要再下滑,然后把增长放在IoT上,也是一种策略。

”李明达这样分析,在过去一年中,他供职于小米生态链部门。

2018年9月,小米进行了上市后第一次也是最大的一次组织架构调整,原来的四个业务部重组为十大新业务部,均为一级部门,直接向雷军汇报;

其中,原生态链部门拆分成生态链部、IoT平台、智能硬件和有品电商四个部门。

三个月后,雷军在小米2019年年会上宣布,AIoT(AI+IoT)提升为与手机并列的“双引擎战略”。

在这次发言中,他强调,这是小米未来五年的核心战略,公司将在此领域持续投入超过100亿元。

推进IoT战略并非小米一家的行为。

事实上,最近两年,包括手机、家电、互联网等多个领域的玩家先后提出了IoT布局,部分企业(如华为)也将IoT上升为最重要的战略之一。

“IoT已经迎来爆发的前夜,”多位分析人士提到,在一些数据报告中,全球IoT的市场规模将会以兆亿计算。

而小米的优势在于,无论从业者或投资人都认可其IoT规模居于行业前列、增速良好,单以连接数计算,甚至稳居全球首位。

小米IoT的成绩频频在各处被展示,小米内部人士透露,小米AIoT的平台设备接入数已达到1.71亿台,保持50%以上增速;

截至2018年底,智能语音助手小爱同学的激活量过亿,月活用户近4000万。

“小米在智能家居、IoT上绝对抢先了一步,至今为止,在品牌效应上是有竞争壁垒的,”一位IoT生产商评价说,他同时为小米、华为和多家品牌供货,“尤其是年轻消费者,想到智能家居,首先就想到小米。

”

张夏河将小米股价回升的希望寄托于IoT,他劝说几位共同投资小米的朋友“稳住”,只要不着急用钱,就做好长期持有的准备。

“手机可能很难突破了,IoT还有绝对优势,等上三五年,到IoT市场成熟,我相信小米一定会有一个明显的变化。

”他说。

在大力推进IoT的多个科技企业中,已逐渐形成两种派别,一类是以搭建平台为主,自产少量核心硬件;

另一类则是以生产硬件为主、平台连接为辅。

前者包括华为和vivo,后者则以小米为主要代表。

多个小米生态链员工向全天候科技透露,在IoT方向上,小米非常注重打造“爆款”。

“2018年全年没有特别给力的爆款产品,这是大家最焦虑的部分,”一位小米员工透露说。

李明达记得,此前,空气净化器曾是“爆款”的典型;

刚推出时,不仅销售火爆,而且耗材滤芯的毛利率高,是理想的IoT家电。

之后,净水器、扫地机器人等产品也先后承担过“爆款”角色。

据李明达说,在生态链相关部门,大家电被称为“战略节点”,打造生命周期长、在家庭中位置核心的“战略节点”成为工作的首要任务。

“空调是今年最重要的爆款,今年的策略是,以空调为增量,电视为存量,”一位小米内部人士透露,他同时提到,集中力量做爆款的运作模式,正是小米的传统优势之一。

“爆款”的思维,并非没有局限。

李明达和同事对小米IoT用户进行调研时,确认了一个被多次提到的现象:

“大部分用户买小米产品,并非想用IoT,只是觉得好玩,所以买了不一定联网,联网后也很少使用智能功能。

”他耸耸肩说,IoT带来的大数据、物联网等想象空间,在短期之内,都难以为小米带来实质收益,“说到增长,其实还是卖硬件”。

多方消息证实,尽管小米在IoT硬件方面突飞猛进,但在IoT如何与互联网业务协同方面,并没有明确规划和时间表。

某种程度上,这再次为小米“硬件导流、互联网赚钱”的故事蒙上了一层迷雾。

几乎每一位接受采访的小米员工均表达了这样一个观点——“无论是在手机、IoT还是互联网业务上,小米的公司文化都非常‘硬件思维’。

”多位程序员强调说,在应用于互联网业务时,这显得尤为艰难。

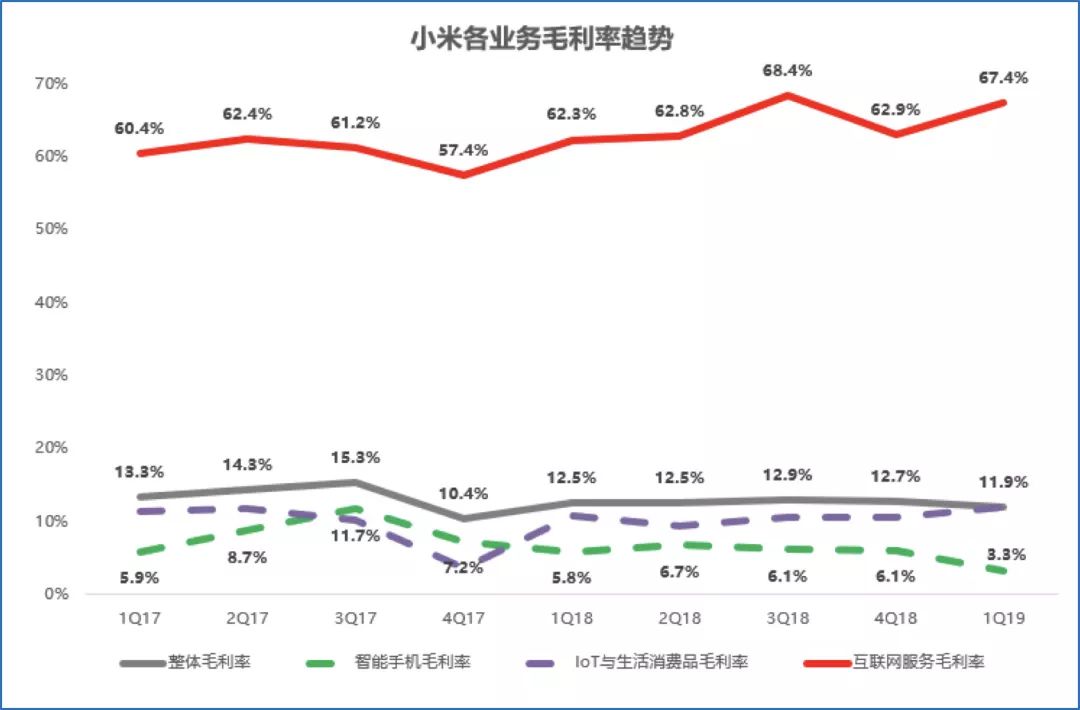

作为小米在上市时宣布的“三驾马车”之一,互联网业务承担起了小米的利润来源。

2018年,互联网业务为公司贡献了近10%的收入,毛利率高达45%。

在公司内部,互联网业务的重要性也随之提升。

图源:见智研究所

在去年9月的那次组织架构调整中,原MIUI部门被拆分,偏系统业务的部分划归至手机部,偏应用业务的部分则组成互联网一至四部,均为一级部门,直接向雷军汇报。

之后不久,小米又接连成立了互联网国际部(五部)及互联网商务部两个一级部门。

这是一次以增强互联网业务为目的的变动,将更多研发人力调整至应用层面。

“以前MIUI会有很多工程师去探索更发烧、更技术的东西,”一位手机部员工透露,“现在这部分基本不做了,手机部是跟着项目走,强调按时交付能力;

互联网部强调商业应用上的创新,希望做出一些高月活的产品。

”

在新架构中,互联网一部负责MIUI核心体验、广告及游戏等,其余三个部门均以打造多媒体、阅读、搜索等内容为主。

在上述手机部员工看来,长远意义上,这是一次对小米发展有利的调整,但使他担忧的是,“小米还没有做互联网的基因”。

刚刚从一家互联网“大厂”来到小米的张可成对此感受明显。

“现在的互联网收入主要来自广告和游戏发行,都已经接近天花板了,所以我们亟需做出一些好的产品,可是小米孵化互联网业务的能力的确不强。

”张可成有些无奈。

“最直接的,你看小米有哪个App做得特别火吗?

”他自问自答,“没有”。

在张可成过去的工作经历中,通常一名产品经理会搭配三、四名研发人员,每星期上线一个产品,如果验证数据不行,两个星期后即可调整产品;

他到小米后发现,部分业务两名产品经理才对应一名研发人员,上线产品时又要反复论证可行性,导致推出新产品的时长可能拖延至一个月。

“层层审查、畏手畏脚,虽然不易出错,却很难产生爆款,”张可成感慨说,看到市场中流行的信息流、短视频,小米也跟着做,可由于节奏慢、团队规模小、投入资源少,始终不温不火。

在他和他的不少同事看来,小米目前的各个互联网产品中,增长情况最为良好的只有对标网易严选的小米有品。

这款诞生于2017年的电商产品,过去两年的GMV以每年翻一倍的速度增长。

进入2019年,小米为其设定的目标是GMV超过100亿元,并首次实现盈利。

据多位小米员工透露,在过去两年中,有品已经从几十人的小团队扩充至500人,涵盖研发、设计、运营、仓储物流及售后环节,今年将会继续扩充至800人,SKU已超过7000,并且在持续增长。

“压力很大,”李颖透露,在小米高层的设定中,有品应维持每年100%的GMV增速不变,并在未来数年内超过1000亿元。

为了扶持这项业务,在今年5月之后,小米所有机型预装了有品App。

“这在以前是不可想象的”,李颖说,对于小米而言,这是一个“价值几千万的广告位”。

然而,缺乏互联网基因也同样体现在这项涨势良好的业务上。

“我们并没有有品的用户画像,”李颖在乐观中透露出些许无奈,由于缺乏互联网的研发人力和能力,很多电商常见的功能,诸如用户画像、算法推荐,目前都无法在有品实现,“流程太粗放了,这是很要命的问题”。

李颖盼望小米能够拥有一位互联网背景出身的高管。

但截至目前,小米的高管团队几乎全部为硬件出身,“尽管雷总(雷军)以前是做软件的,但和互联网的思路也不一样”。

李颖期待小米能有一位懂互联网的高管,“能够改善整个公司互联网业务的经营模式”。

张可成很羡慕字节跳动的工作方式,他有不少朋友在这家公司任职。

他多次强调说,在字节跳动,每当发现机会时,资源会迅速集中,人才激励也能及时跟上。

“在互联网环境中,一定程度的烧钱是不可避免的,”他认为,“小米在硬件思维的影响下,会对所有的业务计算成本、抠利润,甚至1-2万元的预算都会卡得很严。

”

李颖有着相同的无奈。

得益于对电商的看重,小米有品部门今年得到了“比较多的资源和资金”,但工作方式并未转变。

“小米内部更认可的方式是,用最少的成本去取得比较高的结果,市场、公关费用一向很紧张,”她说,“(公司)很担心钱花出去了,利润没跟上,就会非常糟糕”。

或许是因为硬件思维,或许是因为“节省是刻在雷军骨子里的概念”,几乎每一位受访的小米员工都表达了一致的观点——极度节省是小米的公司文化。

创立以来,小米一直以强调性价比、薄利薄的形象示人。

在雷军承诺“硬件综合净利率永远不会超过5%”后,小米在公布2018年年报时宣布,当年综合税后净利率小于1%。

不少员工记得,小米内部曾传出雷军与某位高管的一次争执——后者想提升手机的售价,以便争取更多的研发预算。

事实上,在小米9发布会后,雷军也在采访中承认,“如果能够让我们再提一点售价,一两百块钱,我们可以做得更好。

”但在那次争执中,雷军拒绝了这项提议,仍坚持了原来的售价。

产品的低利润只是表象,在此背后,是贯穿于项目、研发、乃至人才各个层面的预算紧张。

在上市之前,这一问题尚未完全凸显。

在李明达与李颖入职时,公司许诺了与他们期待值相当的期权。

“我从京东过来,因为想转型,所以算是平薪,”李明达回忆说,“部分报酬是以期权的方式给的,按当时小米的估值计算。

”

当然,随着小米股价走低,期权价值也跌破预期——以期权去等待一个可期的未来,以平衡眼下低于行业平均值的薪水,曾是诸多小米早期员工坚持下去的动力。

等到张可成进入公司时,这一模式已无法复制。

“据说上市后已经不再给股票了,至少没有听说谁还有拿到”。

多位员工表示,小米的薪水不仅低于互联网大厂,甚至也低于OPPO、vivo等手机厂商,大约为后两者的50%到80%。

“福利更是几乎空白,”一位员工抱怨说,“上市后要节省成本,下午茶取消了,端午节没有任何表示,小米9周年每人发了一瓶米酒。

”

在去年9月的组织架构调整后,MIUI部门有部分员工离职,一些人跳槽到今日头条、美团、OPPO等企业,“薪水至少涨了50%”。