资金方面

今日资金面总体较为宽松。早盘阶段,隔夜押利率加权融出,交投活跃;押存单+20bp融出,成交适量。7天押利率跨月融出在2.6%水平,随后价格逐渐降至2.5%附近位置;7天押存单交投价格集中在2.6%附近。14天及以上需求较少,交投清淡。午盘后,市场依旧宽松,隔夜端押利率价格逐渐从-5bp位置降至1.5%定价;押存单价格加权位置融出,适量减点至1.6%水平。7天及以上期限需求减弱,鲜有成交。临近尾盘,市场基本趋于饱和,偶有增补头寸需求也能得到满足。中长期限方面,1M期限ofr在2.4%位置;2-3M期限需求较少,成交清淡。

市场方面:

今日资金面总体较为宽松。早盘阶段,隔夜押利率加权融出,交投活跃;押存单+20bp融出,成交适量。7天押利率跨月融出在2.6%水平,随后价格逐渐降至2.5%附近位置;7天押存单交投价格集中在2.6%附近。14天及以上需求较少,交投清淡。午盘后,市场依旧宽松,隔夜端押利率价格逐渐从-5bp位置降至1.5%定价;押存单价格加权位置融出,适量减点至1.6%水平。7天及以上期限需求减弱,鲜有成交。临近尾盘,市场基本趋于饱和,偶有增补头寸需求也能得到满足。中长期限方面,1M期限ofr在2.4%位置;2-3M期限需求较少,成交清淡。

利率一级:

现券收益率走出先下后上的V型反转市。早盘,资金面好转使得现券收益率走低2-3bp。临近午盘,半导体、券商等板块下跌拖累大盘,现券收益率在低位震荡。国债期货收市前因传国债提前放量突然砸盘,带动收益率快速上行。至收盘,10Y国债200006上行0.75bp收于3.05%,5Y国债200005上行1bp收于2.935%;10Y国开200210上行1.75bp于3.595%,5Y国开200208上行0.25bp收于3.46%。

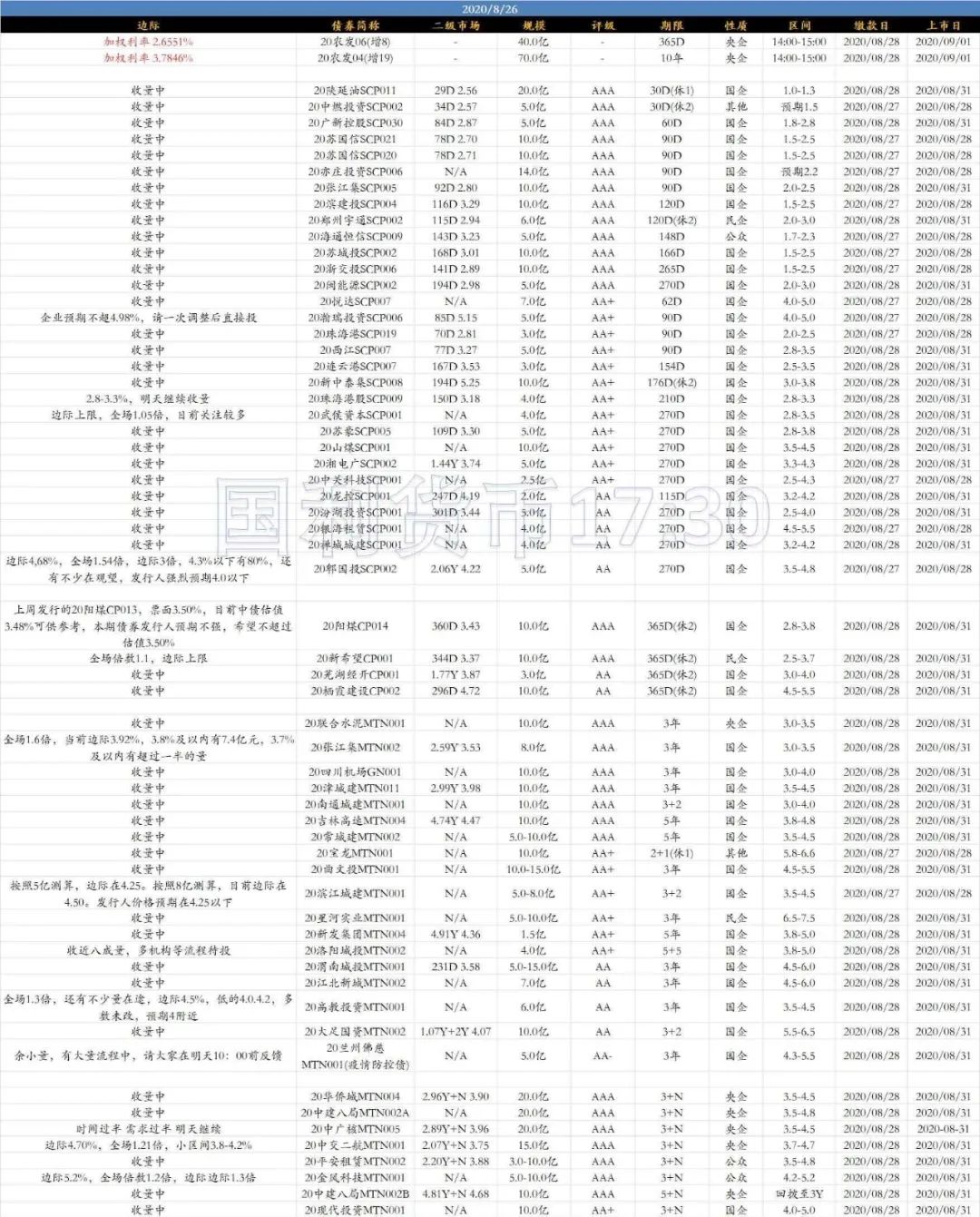

利率一级方面,今日下午发行1年期和10年期农发债,投标倍数仍较高,10年利率稍高于二级。其中200406Z8,1年期,中标利率2.6551,全场倍数6.39,边际倍数1.82。考虑团费后中标综收:2.7630(缴款日),中标综收较估值低0.85BP,中标利率较估值低11.64BP。200404Z19,10年期,中标利率3.7846,全场倍数4.36,边际倍数5。考虑团费后中标综收:3.8095(缴款日),中标综收较估值高3.20BP,中标利率较估值高0.71BP。

信用一级

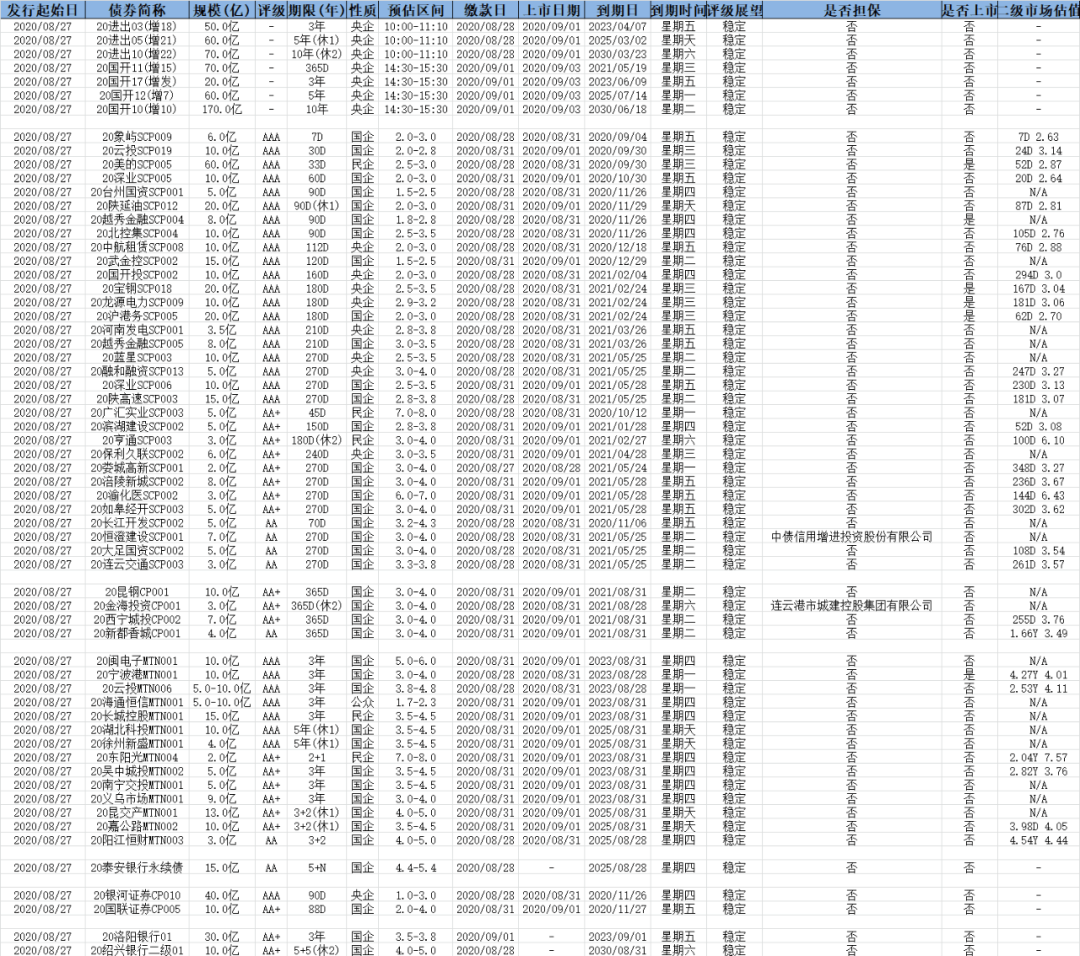

信用债方面,今日簿记30支超短,4支短融,18支中票和8支永续,总计规模511亿(动态规模均按上限规模计),发行量较昨日大幅上升。今日投资人依然维持前两日的谨慎态度,投标情绪疲弱,基金和保险为今日主力。昨日发行的20柳州投资CP002,发行规模5亿元,全场倍数1.88倍,票面利率4.05%,远低于二级283D(休2)的同主体券4.26的估值。中票里,AA+民企20中南建设MTN002最终于上限7.2发行成功,发行规模18亿。今日超短以中高评级为主,AAA好名字依然定价为主,20中燃投资SCP002预期1.9,20亦庄投资SCP006预期2.2;昨日发行20瀚瑞投资CP002票面利率5.5,今日该主体发行90D超短,企业预期不超4.98,结果尚未公布。短融里,20阳煤CP014企业预期不超过估值3.50,目前中债估值3.48可供参考,明日继续簿记。今日中票和永续中票发行规模庞大,因大多簿记两天,今日均在持续收量中。其中20张江集MTN002收量情况最佳,全场1.6倍,当前边际3.92%,明日继续调整。明日发行规模依然可观,敬请关注。