1.iPhone 8拉动产业链 这些A股公司已布局;

2.三星大规模扩增产线 面板、半导体设备厂商喜获订单;

3.面板产能缺口巨大 国内企业积极扩产;

4.SONY副社长:电视面板供应仍紧俏 下半年可望趋缓;

5.可挠式OLED面板市场规模将超越硬式OLED 蒸镀设备厂受惠最多

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

1.iPhone 8拉动产业链 这些A股公司已布局;

在5月7日召开的伯克希尔·哈撒韦股东大会上,纵横资本市场数十年的巴菲特对苹果公司作出一番评论:“苹果与其说是一家科技公司,不如说是一家消费品公司”。

耄耋之年的巴菲特曾经对科技股敬而远之,但从去年开始对苹果青睐有加。今年2月巴菲特接受媒体采访时透露,他持有1.33亿股苹果股票,价值170亿美元(注:最新市值已达207亿美元),是苹果公司第二大股东。苹果已经成为伯克希尔第二大重仓股,仅次于可口可乐。

正如巴菲特所言,在年轻人几乎“人手一部”iPhone手机的当下,苹果身上的消费品特征已经比高科技光环更加明显。2017年作为iPhone诞生十周年,被视为苹果创新大年,特别是对今年将发布的iPhone 8充满期待。

网上流传的iPhone8概念图

如今,来自中国大陆的供应商数量已经占据苹果全球供应商半数,特别是一些A股上市公司,有望在苹果新的创新升级周期中赢得机遇。

A股苹果盛宴

自iPhone手机诞生后,作为全球制造工厂的中国便与苹果结下了不解之缘。

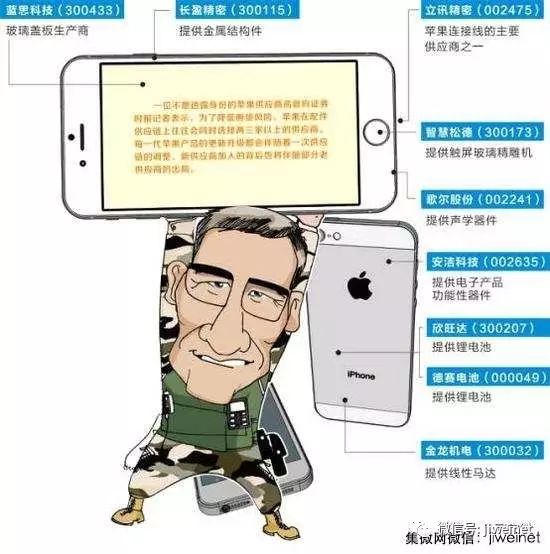

早在2008年,莱宝高科(002106)即通过客户TPK(宸鸿)公司向苹果提供电容式触摸屏模组,间接进入苹果供应链,获得了超过55%的毛利率,一度被市场誉为“苹果第一概念股”。2010年是莱宝高科业绩集中爆发的一年,当年公司营业收入达到11.46亿元,同比大增80%,净利润4.5亿元,同比增155%。其股价在2008年到2010年间最高涨了20多倍。

从事电子产品功能性器件生产的安洁科技(002635)同样也是“吃苹果”的大户,数据显示,从2008年到2010年,公司来自苹果的直接或间接收入比重由25.6%增至48.8%,带动了公司营收和利润规模的持续增长。

2010年,金属边框的iPhone 4一经面世便惊艳全球,其金属边框的外观设计一直被视作经典,这也带火了主营金属结构件的长盈精密(300115)。而苹果手机对锂电池日益增长的强劲需求也使得欣旺达(300207)、德赛电池(000049)能够分得一杯羹。在声学器件方面,苹果也持续多年成为歌尔股份(002241)的第一大客户。

2011年,立讯精密(002475)通过收购同行昆山联滔间接进入苹果产品线。昆山联滔是苹果连接线的主要供应商之一,该公司业绩从2010年的亏损1300万元,到2016年盈利3.12亿元,为立讯精密带来极其丰厚的回报。

2014年,苹果在iPhone 6上首次应用了线性马达触觉反馈技术,作为全球少数能够生产线性马达的企业金龙机电(300032)顺利成为苹果供应商,当年便立竿见影取得收获,公司2014年净利润同比骤增450%,其股价也在短短6个月内暴涨近4倍。

2010年初设置的万得苹果指数(884116)从起始的1000点,最高在2015年涨至11000点以上,如今也在9000点以上,累计涨幅超过800%。

再不创新苹果就老了

“再不创新苹果就老了。”一位长期关注苹果产品IT界观察人士向证券时报记者指出,iPhone手机自问世以来,主要的创新元素都集中在第一代iPhone手机和iPhone 4上。自iPhone 4后的iPhone 5、iPhone 6乃至iPhone 7,其技术和外观层面的创新已经日渐匮乏。

折射到苹果的业绩上,也更能说明这一问题。2016财年,苹果营收出现了15年以来的首次下降。

用户流失的窘境伴随财务上的压力,又恰逢iPhone问世十周年的重要时间节点,苹果亟需一款具备重磅创新含量的产品以扭转颓势,这一期望很大程度上将被iPhone 8所承载。

摩根士丹利发布的研报显示,iPhone 8将会为上下游的供应商带来770亿美元的总需求,相比iPhone 7增长62%。而在港股市场的反映尤为积极,舜宇光学科技(02382.HK) 、比亚迪电子(00285.HK)、瑞声科技(02018.HK)等苹果供应商均在几个也内走出翻倍行情,屡创新高。

在媒体看来,iPhone 8最具可能的创新看点主要在3D玻璃、OLED面板等方面,此外,无线充电、3D传感器、双摄像头的升级也将成为看点。其中,“全玻璃机身”的设计被业内视为iPhone 8在外观方面最具可能性的创新,而3D玻璃将承担起最重要的外观材料重任。而4月初苹果与三星签下的高达90亿美元的OLED面板大单,也近乎“确定”iPhone 8对OLED屏幕的应用。

苹果扫货OLED 国内企业积极扩产补位

今年4月初,苹果已与三星旗下面板制造商签署了约合90亿美元的小尺寸AMOLED面板供货协议,三星将在2017年向苹果供应7000万块至9200万块小尺寸AMOLED面板。市场预期,苹果将在iPhone 8上首次采用AMOLED屏幕。不过对于年销量2.1亿部手机的苹果而言,这一订单显然无法满足它的胃口。据悉,苹果将在约30%的高配手机中配备AMOLED屏幕。

导致这一现象的最主要原因是全球AMOLED产能的限制。据IHS统计,2016年三季度,三星以9970万片出货量占整个AMOLED面板市场1.01亿片98%以上;DSCC数据则显示,三星AMOLED出货量占比达到97%。AMOLED面板几乎完全处于三星一家独大的垄断局面。

然而在需求端,AMOLED屏在2016年就是众多国内厂商争抢追逐的对象,小米5、华为Mate9 Pro、vivo的Xplay 5等手机都采用了三星AMOLED屏幕。虽然三星的产能每年都会提升,但一方面迎来苹果90亿美元的大单,另一方面三星自身搭配AMOLED的Galaxy S8发货在即,使得原本就供不应求的AMOLED面板更加紧张。

申万宏源分析师宋涛指出,OLED国产化面临重大发展机遇。iPhone8采用OLED屏幕,将将带动OLED在智能手机的渗透率快速提升,渗透率有望从目前的20%快速提升到50%以上。

4月11日,在第五届中国电子信息博览会上,多款新技术标准的国产OLED新产品亮相,京东方A、TCL集团(000100)旗下的华星光电、深天马A(000050)以及黑牛食品(002387)等企业都给出了OLED面板生产线进度以及量产时间表。

2016年,京东方A斥资1000亿元在成都、绵阳投资建设的两条6代AMOLED面板生产线,项目合计年产量将达到160万平方米,全部达产后有望成为全球第二大规模的手机OLED面板企业。京东方A5月12日宣布,成都第6代柔性AMOLED生产线正式投入生产,设计产能为每月4.8万片玻璃基板,是中国首条采用全球最先进的蒸镀工艺的AMOLED生产线。

黑牛食品在2015年易主地产大佬王文学后,正通过一系列动作剥离原食品业务,全面转型OLED产业。目前,黑牛食品开始动工建设总投资近300亿元的固安云谷第6代AMOLED项目,具有自主知识产权,预计2018年投产。项目建成后的产能为3万片/月,可满足近7000万部智能手机屏幕的需求。

据了解,该项目的技术来源于维信诺,维信诺在OLED领域十五年来积累了丰富的自主创新成果,拥有中国大陆第一条专业5.5代AMOLED量产线,并在PMOLED全球市场占据领导地位,在高分辨技术、柔性技术等方面处于国际领先水平,还主导了4项OLED国际标准与5项国内标准的制定工作。目前,黑牛食品正在积极推进募资180亿元的定增事宜,并拟通过本次定增增资控股维信诺。

华星光电则在4月1日宣布,计划投资建设一条月产能达到4.5万张的第6代LTPS-AMOLED柔性显示面板生产线,将采用面向最高端面板产品的柔性基板、柔性LTPS制程、高效率OLED、柔性触控及柔性护盖等先进技术,主要产品为3-12英寸高分辨率的中小尺寸柔性可折叠AMOLED显示面板。项目拟于2017年6月30日前开工建设,2020年实现量产,总投资约350亿元。

深天马A则是国内老牌的OLED面板企业,公司早在2010年就启动建设国内第一条4.5代AMOLED中试线,并生产出多款样品。2013年,深天马A开始建设一条5.5代AMOLED量产线,月产能1.5万张,目前已实现量产出货。其中公司5.5代AMOLED量产线首款产品就曾亮相2016年世界移动通信大会。

3D玻璃迎爆发式增长 产业上下游同受益

安信证券调研认为,玻璃将成为OLED之后智能手机的另外重要技术创新,玻璃将是苹果下一波手机创新的重要技术,其对行业的影响不亚于2012年开始的金属机壳浪潮。

作为国内最大、全球第二大的玻璃盖板生产商,蓝思科技(300433)同时也是苹果在中国重要的合作伙伴。在2.5D玻璃时代,蓝思科技就是苹果的重要供应商。近年来,公司也不断发力3D玻璃领域。

据公司介绍,在前期研发成果和小批量生产的基础上,公司已经开发设计了一些关键生产设备,显著提高了在3D面板及后盖玻璃各制程的工艺水准和良率,并首创四面弯曲3D玻璃的加工方法,实现了对VIVO、华为新机型四面弯曲3D玻璃面板及后盖的独家供货。

目前,公司已经是三星S8、华为荣耀Magic、VIVO Xplay6、小米6等产品的3D玻璃重要供应商,已形成约2700万片/年的3D玻璃产能。

蓝思科技董秘彭孟武表示:“今年市场对3D玻璃前后盖的需求热情比较高,主要是用在安卓系列的旗舰机型上,未来还会陆续有新品面世。公司会根据市场需求适当增加3D玻璃的产能,预计公司今年的3D玻璃出货量会达到4000万片以上,毛利率比较好。”

2016年4月,蓝思科技实施了非公开发行,募集资金净额31.12亿元。募投项目中,公司拟向3D曲面玻璃生产项目投资16亿元。该项目预计完全达产后将实现年销售收入20.09亿元,年净利润6.8亿元。

蓝思科技董事长周群飞在业绩说明会上指出,未来两三年玻璃的市场渗透率会越来越高,前后盖双面玻璃的设计将为公司带来新的成长空间。据蓝思科技2017年经营目标,公司净利润将同比增长50%。

与此同时,星星科技(300256)也对外透露,公司3D曲面玻璃盖板已开始小规模量产,为华为智能手环等产品提供配件,并为多款手机打样试产。目前主要终端客户包括华为、中兴、联想、酷派、小米、HTC、亚马逊等国内外手机一线品牌。

3D玻璃大受青睐的同时,也带动了整个产业链的快速发展。华泰证券(17.000, 0.39, 2.35%)研究员指出,由于3D玻璃与传统2D玻璃盖板加工工艺不同,其生产需要经历曲面成型、曲面抛光、曲面印刷、曲面贴合四大工艺难点。

东北证券分析师高鹏预计,玻璃热弯机和玻璃精雕机有望复制当年金属CNC加工设备爆发的逻辑。随着新盖板产品的大规模铺货,国外设备企业将率先受益,随着国内厂商技术实现突破和下游需求的倒逼,国内设备厂商也将迎来爆发式增长。

回到A股市场,智慧松德(300173)在2014年12月以9.8亿元收购的大宇精雕是国内玻璃加工领域龙头企业。大宇精雕董事长雷万春公开表示,作为全球首批和苹果公司合作的精雕机厂商之一,大宇精雕率先开始了触屏玻璃精雕机的研发。

雷万春透露,大宇精雕已成功攻关3D玻璃热成型、3D玻璃CNC精修和3D玻璃抛光等设备难点,将成为国内唯一一家能提供3D玻璃成型工艺全流程的3D玻璃智能装备的系统集成商,设备性能不但与三星等国际大厂相提并论,设备价格还只是国际大厂的40%。

智慧松德方面也于近期表示,大宇精雕自并入公司以来,发展情况良好,其推出的3D玻璃相关设备已有销售,预计随着下游市场的增长,今年有望获得大规模的销售。

同样觊觎3D玻璃设备的不止智慧松德一家。劲胜精密(300083)今年3月在接受机构调研时也表示,公司的3D玻璃热弯机正在研发调试中。此外,公司子公司创世纪已于2015年成功研制出玻璃精雕机,并已出货超过3000台,目前创世纪的玻璃精雕机产能为每月600台至800台。

此外,作为国内最大电主轴生产商的昊志机电(300503),其生产的电主轴主要用于数控雕铣机。昊志机电相关负责人在接受证券时报记者采访时表示:“公司针对3D玻璃加工的电主轴已经有小批量的产品销售。我们的主轴客户还是比较多的,不仅限于富士康,还有远洋翔瑞、大宇精雕、久久犇等客户。此外,我们在蓝思科技主要是主轴建站维修服务。”

谨防“苹果依赖症”

“傍上”苹果的大腿无疑将对公司的业绩和知名度带来不小的助力,但过分依赖苹果也存在不小的风险。

今年4月初,苹果宣布将在两年内解除与其GPU供应商Imagination的合作,使得Imagination的股价当即暴跌了70%。随后,业内又传出消息称苹果还将在2019年之前解除与其电源管理芯片供应商Dialog的合作,这也使得Dialog的股价一度大幅下跌36%。值得注意的是,Imagination从2008年起就成为苹果的供应商,苹果是其最大的客户,为其贡献了超过一半的收入。

折射到A股市场,曾经的苹果第一概念股莱宝高科亦是一则经典案例。所谓“成败萧何”,当初将莱宝高科领进苹果大门的TPK在2011年向上游延伸,提高了sensor(传感器)自给率,莱宝高科也失去了TPK的订单,从此苹果光环不再。2012年至2015年,公司业绩连年大幅下降,股价也从2010年的顶峰下跌了超过80%。

鉴于苹果的保密协议,一位不愿透露身份的苹果供应商高管向证券时报记者表示,为了降低断货风险,苹果在配件供应链上往往会同时选择两三家以上的供应商。每一代苹果产品更新升级都会伴随着一次供应链调整,新供应商加入的背后也将伴随部分老供应商的出局。

另一方面,倘若苹果不具备某一领域的技术,它可能会提供资金扶持特定供应商进行排他的研发。一旦技术成熟,苹果可能会选择通过收购或挖走研发团队等方式自己掌握核心技术。

A股上市公司中,曾一度近半营收依赖苹果的安洁科技,正极力减少对苹果的依赖度,不断开发国内的智能手机客户及新能源业务订单。公司业绩虽然在2013年和2014年出现一定下滑,但随后再度呈现高速增长。2016年公司实现净利润3.87亿元,较2010年增长近6倍,客户集中度则大幅下降,第一大客户销售额的占比仅为18.9%。

同样是面临产品单一、高度倚重大客户的德赛电池也对业务做出调整,计划未来重点拓展新能源汽车领域,提供电池包及电源管理系统,动力电池、储能电池等大型电源管理系统及封装集成业务。 证券时报

2.三星大规模扩增产线 面板、半导体设备厂商喜获订单;

三星电子(Samsung Electronics)与三星显示器(Samsung Display)正在加速投资半导体与面板产线,让韩国相关设备厂商接传连出大规模接单喜讯。

韩媒ET News报导,日前AP Systems公告取得金额为1,309亿韩元(约1.09亿美元)的设备订单,规模相当于2016年营收的25.57%。

AP Systems基于客户保密原则,并未公开订购人资料。业界认为,2016年三星显示器曾要求供应商必须对交易内容保密,因此推测这笔订单应来自三星显示器购买OLED生产设备。

Rorze Systems近期也公告取得金额为308亿韩元的设备订单,相当于2016年营收的31.2%。由于Rorze Systems也以客户资料保密为由未载明订购人为何,因此业界推测同为三星显示器。

Wonik IPS则表示,取得三星电子下订半导体生产设备订单,规模约402.5亿韩元,相当于2016年营收的16.49%。业界认为这些设备将用在三星电子华城17产线生产DRAM。

据闻三星电子将以3兆韩元在华城17产线的剩余空间增设10纳米级DRAM产线,以12吋晶圆计算的投片量约每月3.5万片。从设备招标、生产、装设等全部流程预定在2017年底前后完成,初期量产时程暂订为2017年下半。DIGITIMES

3.面板产能缺口巨大 国内企业积极扩产;

今年4月初,苹果已与三星旗下面板制造商签署了约合90亿美元的小尺寸AMOLED面板供货协议,三星将在2017年向苹果供应7000万块至9200万块小尺寸AMOLED面板。市场预期,苹果将在iPhone 8上首次采用AMOLED屏幕。不过对于年销量2.1亿部手机的苹果而言,这一订单显然无法满足它的胃口。据悉,苹果将在约30%的高配手机中配备AMOLED屏幕。

产能缺口

导致这一现象的最主要原因是全球AMOLED产能的限制。据IHS统计,2016年三季度,三星以9970万片出货量占整个AMOLED面板市场1.01亿片98%以上。AMOLED面板几乎完全处于三星一家独大的垄断局面。

然而在需求端,AMOLED屏在2016年就是众多国内厂商争抢追逐的对象,小米5、华为Mate9 Pro、vivo的Xplay 5等手机都采用了三星AMOLED屏幕。虽然三星的产能每年都会提升,但一方面迎来苹果90亿美元的大单,另一方面三星自身搭配AMOLED的Galaxy S8发货在即,使得原本就供不应求的AMOLED面板更加紧张。

据介绍,AMOLED之所以备受追捧,主要在于其具备自发光特色、不需使用背光板、比液晶屏幕更轻薄等优势。AMOLED与多数手机使用的传统液晶显示屏相比,具有更宽的视角、更高的刷新率和更薄的尺寸、能耗更低。此外AMOLED具有一定的柔韧性,比起玻璃基板的LCD屏幕不宜损坏,同时与目前大热的3D曲面玻璃更是绝佳搭档。

虽然三星最先掌握了AMOLED的核心技术,但同行也在马不停蹄地追赶。玉启咨询分析师李晨表示,目前已经有很多企业在追赶AMOLED屏幕生产进度,如夏普、LG和日本显示器公司。另外,苹果此前也与中国面板厂商京东方A(000725)有过接触,就AMOLED屏幕合作一事已进行长达数月的样品测试。

申万宏源分析师宋涛指出,AMOLED国产化面临重大发展机遇。虽然iPhone 8将由三星独家供货,但未来苹果势必将培育三星以外的供应链,其他面板厂商面临发展机遇。同时,iPhone 8采用AMOLED屏幕,将将带动AMOLED在智能手机的渗透率快速提升,渗透率有望从目前的20%快速提升到50%以上。

国产契机

4月11日,在第五届中国电子信息博览会上,多款新技术标准的国产AMOLED新产品亮相,京东方A、TCL集团(000100)旗下的华星光电、深天马A(000050)以及黑牛食品(002387)等企业都给出了AMOLED面板生产线进度以及量产时间表。

2016年,京东方A斥资1000亿元在成都、绵阳投资建设的2条6代AMOLED面板生产线,项目合计年产量将达到160万平方米,全部达产后有望成为全球第二大规模的手机AMOLED面板企业。公司5月12日宣布,成都第6代柔性AMOLED生产线正式投入生产,设计产能为每月4.8万片玻璃基板,是中国首条采用全球最先进的蒸镀工艺的AMOLED生产线。

黑牛食品在2015年易主地产大佬王文学后,正通过一系列动作剥离原食品业务,全面转型AMOLED产业。目前,公司开始动工建设总投资近300亿元的固安云谷第6代AMOLED项目,具有自主知识产权,预计2018年投产。项目建成后的产能为3万片/月,可满足近7000万部智能手机屏幕的需求。

华星光电则在4月1日宣布,计划投资建设1条月产能达到4.5万张的第6代LTPS-AMOLED柔性显示面板生产线。项目拟于2017年6月30日前开工建设,2020年实现量产,总投资约350亿元。 证券时报

4.SONY副社长:电视面板供应仍紧俏 下半年可望趋缓;

全球知名电视品牌大厂SONY影像产品公司副社长木井一生今日来台主持新产品发表会。 他指出,目前全球的电视面板供应仍处紧俏,但下半年将会趋缓,SONY的电视以商品力、品牌力及差异化来维持优势,在面板、半导体及组装厂等多方面,跟台湾供应链维持紧密合作关系。 木井一生表示,SONY在电视的产销策略为重视合理获利,不一昧追求销售量,由此订定目标,反馈投入在前端的设计、研发上。

SONY今日来台来台发表4K OLED电视新产品。 木井一生说:「在台湾电视4K电视市场销售额,今年将持续领先。 SONY去年在全球4K销售额排名笫三,日系第一大。 」

法人认为,SONY跟台湾面板、半导体及组装厂等的供应链维持紧密合作关系,友达、群创及联发科等可望受益。

去年SONY电视销售量超过1,000万台,是全球前十大电视品牌,尤以高阶产品为主,台湾的友达、群创均是主力的电视面板供应大厂,受惠可期。

木井一生说:「SONY曾是OLED电视领先的业者,但目前不会自己跨入OLED面板端的制造,将会与OLED面板厂在背光技术、利用SONY独特的技术相互合作,让OLED电视的优势更为显现出来。 」他认为,台湾消费者对于画质、音质的眼光很高,有助SONY OLED电视的销售量。

木井一生指出,SONY去年在全球55吋以上、4K销售额排名笫三,占比达11.6%,日系品牌则排名第一大。 去年在台湾4K 电视销售金额占比达29%,5万元以上金额的占比更高达53%,预估今年的销售业绩将比去年进一步成长。

台湾索尼消费性电子产品营销总部总经理大见达也表示,以提供日本制造的电视机种为主,迎合台湾市场的消费需求,此次全市机种的全新Sony 4K HDR OLED电视A1旗舰系列,搭配全球首创运用于大尺寸电视的平面声场技术,将屏幕变成扬声器,共有55、65及77吋,预计夏季开始销售,将可触动视听合一,带动消费者唱尝鲜的销售效益。

SONY昨日台发表2017全新BRAVIA电视系列,全面支持HDR规格,将以领先的图像处理器及显示技术,呈现对比层次鲜明、栩栩如生的HDR影像,引领视觉进入更进阶的崭新体验,在4K电视市场销售额持续领先其他业者。

SONY影像产品公司副社长木井一生表示,目前电视面板供应仍处紧俏,下半年可望趋缓。 记者张义宫/摄影

SONY去年4K电视销售额全球排名笫三,跟台湾半导体、组装及面板供应链维持紧密关系。 记者张义宫/摄影 经济日报

5.可挠式OLED面板市场规模将超越硬式OLED 蒸镀设备厂受惠最多

业界预测2017年第4季可挠式OLED面板市场规模将超越硬式OLED,面对这样的市场变化,相关设备业界之中,最大受惠者则为蒸镀机制造业者。

据韩媒Digital Daily报导,市调机构Display Supply Chain Consultants (DSCC)表示,2016年OLED面板出货量约39.5万片,但2021年将成长为14.6亿片,同时将大幅带动蒸镀机的成长率。

2016年蒸镀机市场规模为11.4亿美元,较2015年成长211%,规模仅次于微影制程(Photo Lithography)必要的曝光机。

DSCC预测,2017年蒸镀机市场规模将为22亿美元,年增90%;2018年进一步扩大到23亿美元,但2019年将出现负成长,规模缩小为20亿美元。亦即各家面板厂在2018年底前仍会持续进行设备投资。

每年全球智能型手机市场规模约15亿支,近期成长率停滞不前,但主要手机业者开始增加采用可挠式OLED面板。智能型手机OLED面板市场由三星显示器(Samsung Display)以95%以上的高市占率独占,业界预估2017年三星显示器OLED营收可望超越LCD事业。

传闻三星显示器6代(1,850mm×1,500mm) OLED产线(L7-1)将在2017年底投产,业界认为相关机台设备应会在第2季陆续搬入。

2015~2019年整体蒸镀机市场之中,三星显示器贡献的比重预估约占29%;乐金显示器(LG Display)近期也积极进行OLED投资(约17亿美元),占比约为23%;京东方的投资规模约11亿美元,可望占据13%。

其他如华星光电、柔宇科技、天马、昆山国显光电、华为等大陆业者也表示将投资发展可挠式OLED。

业界消息表示,京东方即将发表6代可挠式OLED产线(B12)的新增投资计划,规模将与B11产线相近,以8兆韩元(约71亿美元)取得每月4.8万片产能。DIGITIMES

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!点击文章末端“阅读原文”或长按 laoyaoic 复制微信公共号搜索添加关注。

点击⬇️阅读原文关注“天天IC”个人微信号