一、核心观点:供需偏紧,格局长期优化,无惧短期PPI上行

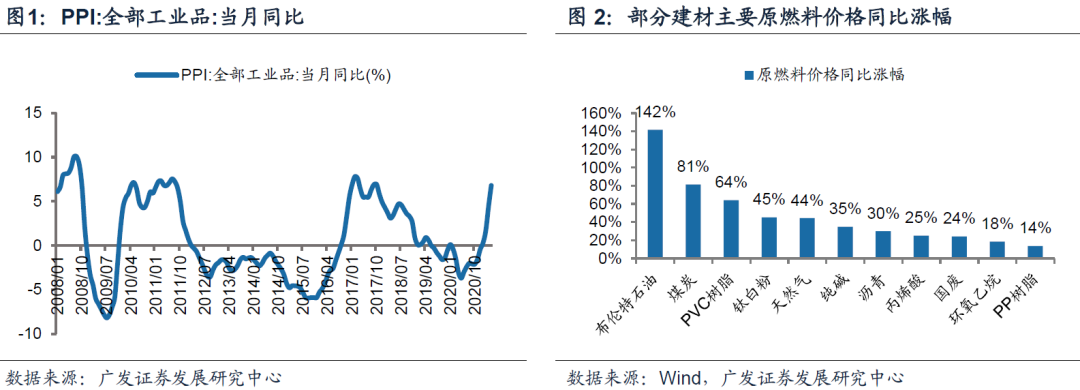

年初以来,工业原材料和能源持续涨价,2021年4月全部工业品PPI当月同比升至6.8%,涨幅比上月扩大2.4个百分点。建材主要原燃料价格同比均有上行,使得生产企业成本端有所承压,市场较为担忧。但是一方面,从行业层面来看,行业供需偏紧、不同细分行业格局不一样,使得原材料和能源价格上涨能不同程度往下游传导,而且随着行业格局优化上游涨价对毛利率影响程度弱化;另一方面,龙头厂商通过规模采购、低价库存、调涨价格等方式部分消化原材料能源涨价压力,影响更小。

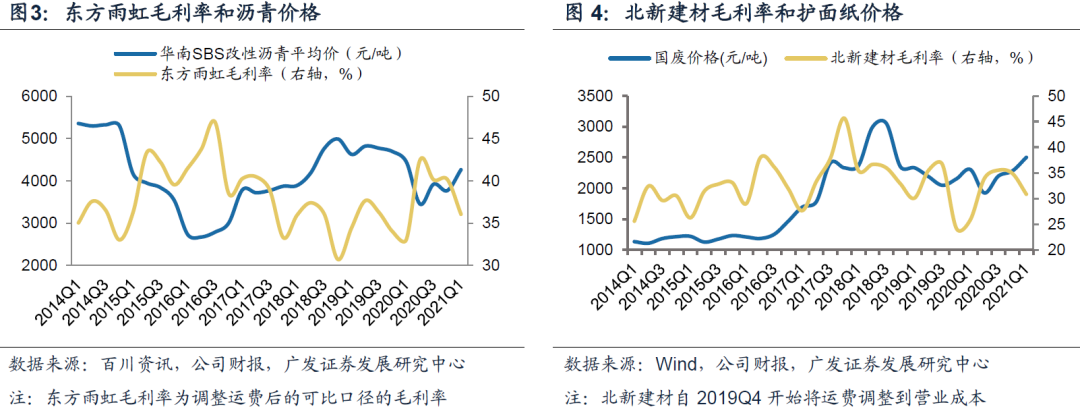

消费建材:石膏板行业转价能力最强,行业格局优化、龙头规模效应使得涨价影响在弱化年初以来,大宗原材料纷纷涨价,消费建材各细分行业主要原材料同比均大幅上涨,使得下游厂商成本端面临较大压力。以防水行业和石膏板行业为例,可以看到,当行业格局足够好的时候(石膏板行业),上游原材料涨价对毛利率影响很小;行业格局转好、龙头公司规模效应(规模采购、淡季屯库、对下游调价)可以使得涨价对龙头公司影响弱化:

东方雨虹21Q1可比口径下毛利率为36.07%,同比+3.0pct,虽然一季度沥青价格一直在上涨,但公司毛利率仍提升,主要受益于公司强大的冬储能力和公司3月份初开始对不同订单产品提价,而且随着公司规模扩大,上游涨价对毛利率的影响在弱化。

北新建材21Q1毛利率为30.85%,同比+4.99pct;21Q1国废黄板纸价格同比+8.6%,一季度护面纸持续涨价,但公司通过连续上调石膏板价格、规模扩张降低单位成本,使得毛利率同比正增长。石膏板行业高集中度使得公司完全具备将原材料涨价压力顺利传导给下游。

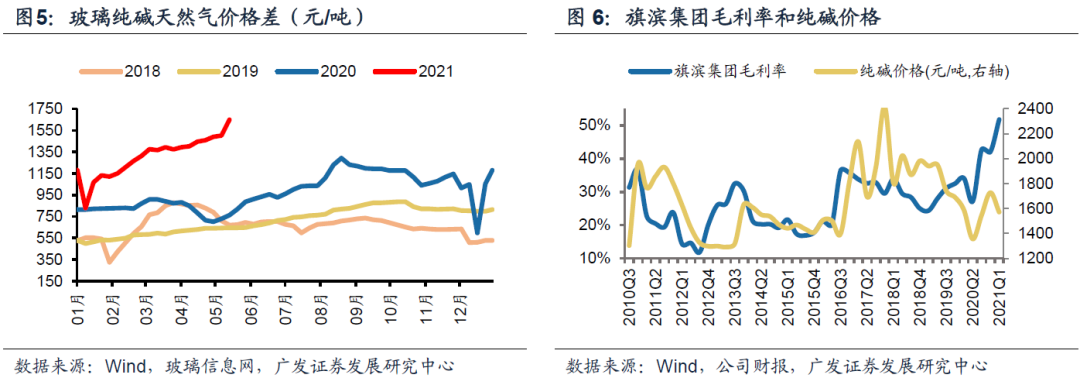

玻璃:平板玻璃行业进入持续高景气阶段,玻璃涨价完全能覆盖成本上升平板玻璃行业进入持续高景气的新阶段,浮法原片由于严格的产能置换政策,导致行业新增供给很少(类似过去几年水泥),叠加行业处于大冷修期带来供给减少(持续到2023年;冷修要停产几个月),玻璃价格将持续处于高景气态势。基于此,2021年以来纯碱价格一路上涨,但玻璃价格上涨幅度高于纯碱成本上涨幅度,使得玻璃纯碱天然气价格差持续上升。

具体到公司层面,以旗滨集团为例,一是公司依靠规模化采购,使其采购价格能低于很多同行,二是公司资金充裕,会在纯碱价格较低的淡季屯库,三是加大海外原材料采购,对冲国内涨价。原材料涨价对龙头公司的影响比小企业要小。

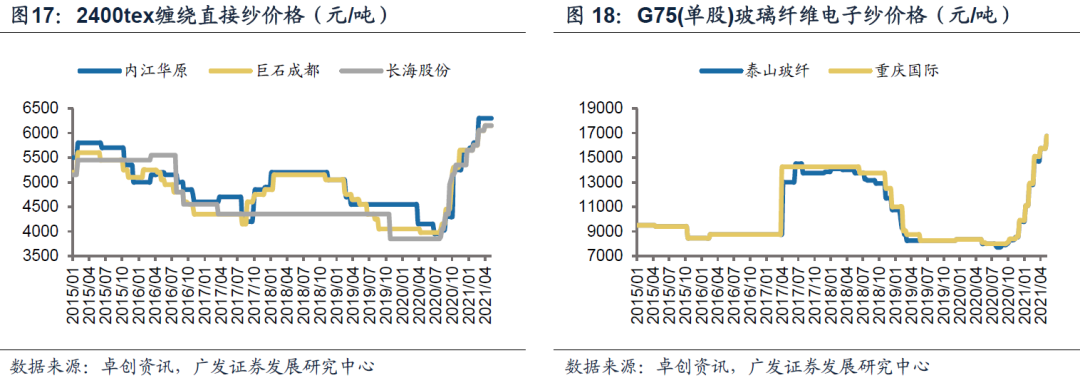

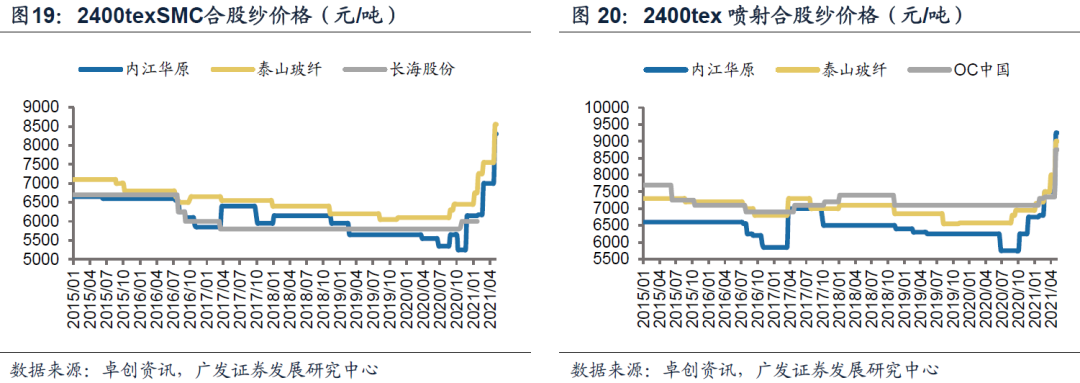

据卓创资讯,截至2021年5月14日,2400tex缠绕直接纱含税出厂价同比上涨55%,2400texSMC合股纱同比上涨44.6%,2400tex喷射合股纱,同比上涨35.5%;G75(单股)玻璃纤维,同比上涨108%。预计后期部分产品或将继续调涨。

展望2021全年,上半年玻纤纱将继续保持供不应求的态势,下半年新产能释放供需关系将走向平稳(稳价稳量)。中线来看,玻纤纱需求仍将保持持续增长态势;行业有高资金和技术(know how)门槛,大企业的扩张放缓和行业新的冷修期慢慢到来,对未来新增供给不必过分担忧。

在行业供需偏紧的情况下,天然气小幅涨价的影响很小。

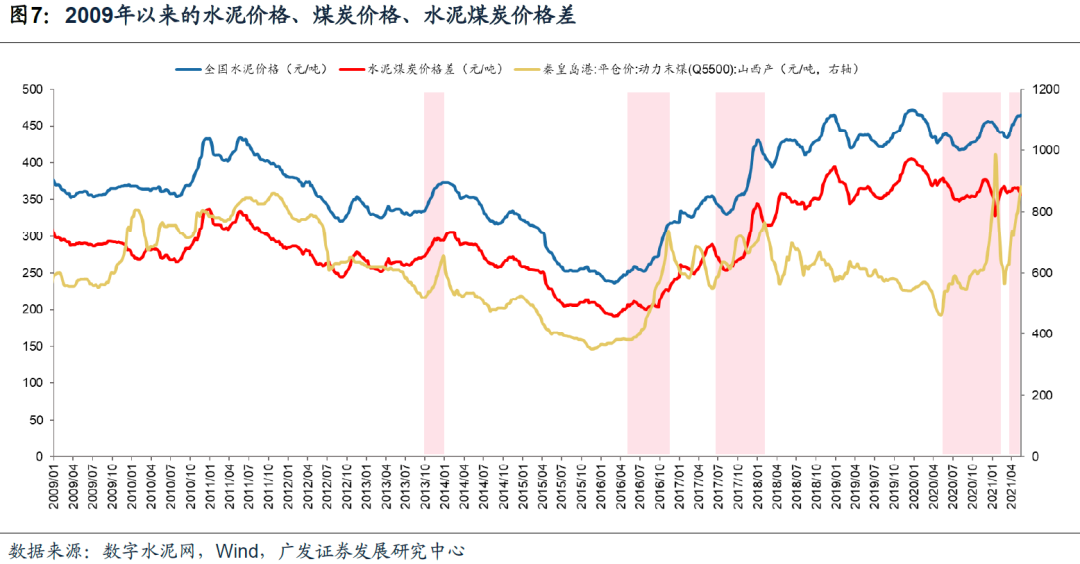

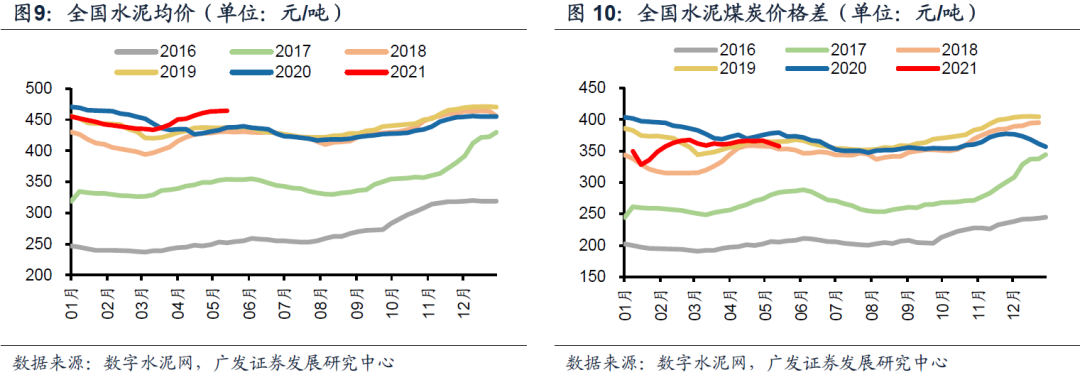

水泥:淡季+煤价大涨或影响短期盈利,一般水泥价格上涨能够覆盖煤价上涨煤炭占水泥成本最大(超过30%)且变动较为频繁,是水泥成本最大的变动因素。根据海螺水泥《2020年社会责任报告》,2020年海螺水泥单吨熟料煤耗0.14吨,考虑水泥/熟料比例,单吨水泥煤耗约为0.1吨。即煤炭上涨100元/吨,吨水泥成本上涨10元/吨(若考虑煤电联动,成本上涨更多一些)。

复盘历史煤价上涨时期,除2020年底-2021年初煤价暴涨叠加水泥低预期,使得水泥煤炭价格差短期下滑外,一般水泥价格上涨均能够覆盖煤炭上涨。煤炭上涨初期+水泥处于淡季价格涨价有压力,可能会短期影响水泥企业盈利,但随后水泥价格均会上涨带来企业盈利回升。

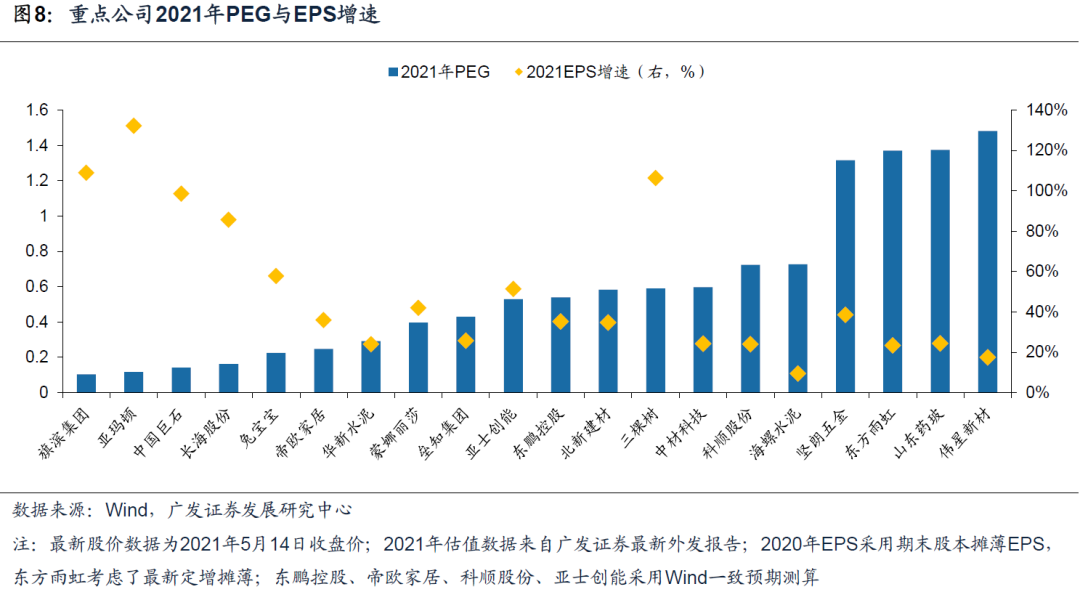

落实到投资策略上,在流动性边际收紧的背景下,业绩因子将是今年最重要影响变量。我们根据行业四大板块(消费建材、玻璃、玻纤、水泥)景气情况和行业重点公司业绩/PEG情况进行了梳理:(1)消费建材:地产后周期(装饰装修)今年景气度将具备持续超预期可能,自下而上继续看好“核心资产”(北新建材、东方雨虹、坚朗五金),自上而下继续看好地产后周期的兔宝宝、蒙娜丽莎、伟星新材;(2)玻璃:平板玻璃行业进入持续高景气新阶段,继续看好双拐点期的旗滨集团;(3)玻纤:新增供给有限叠加下游需求持续复苏带来行业高景气可持续,继续看好新一轮快速成长期的长海股份,中国巨石已具备良好性价比;(4)水泥:水泥价格中期稳定性强,短期来看已经持续上涨超越2019-2020年同期,华新水泥内生增长值得期待。

二、2021年5月第二周:水泥、平板玻璃、电子纱价格环比上涨,光伏玻璃价格环比持平

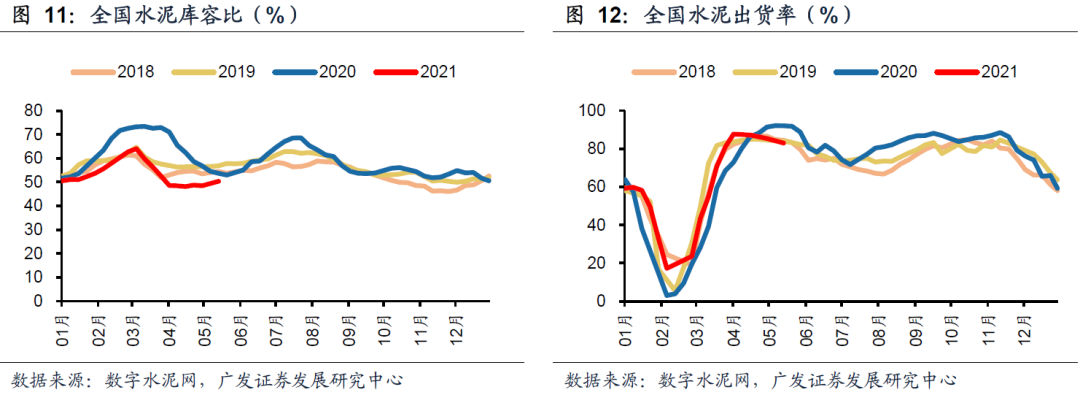

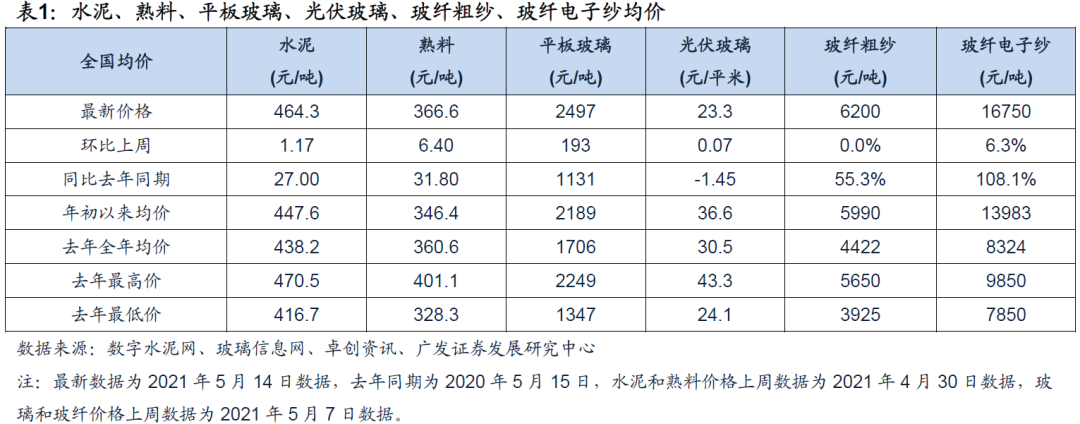

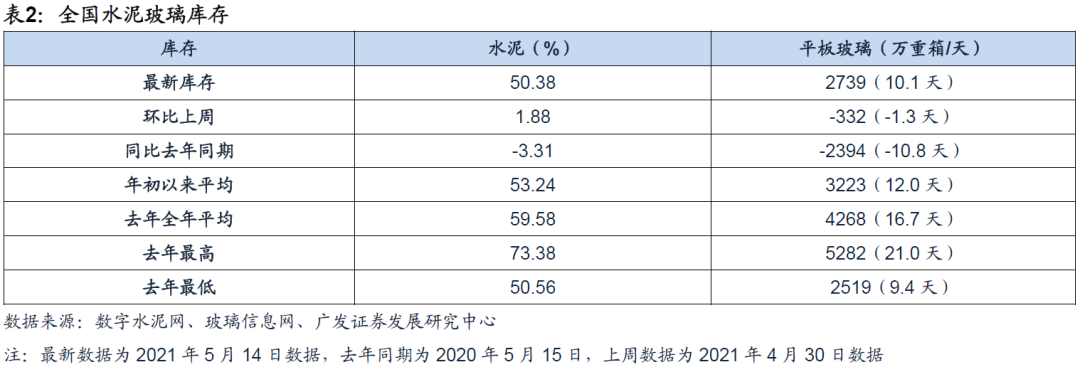

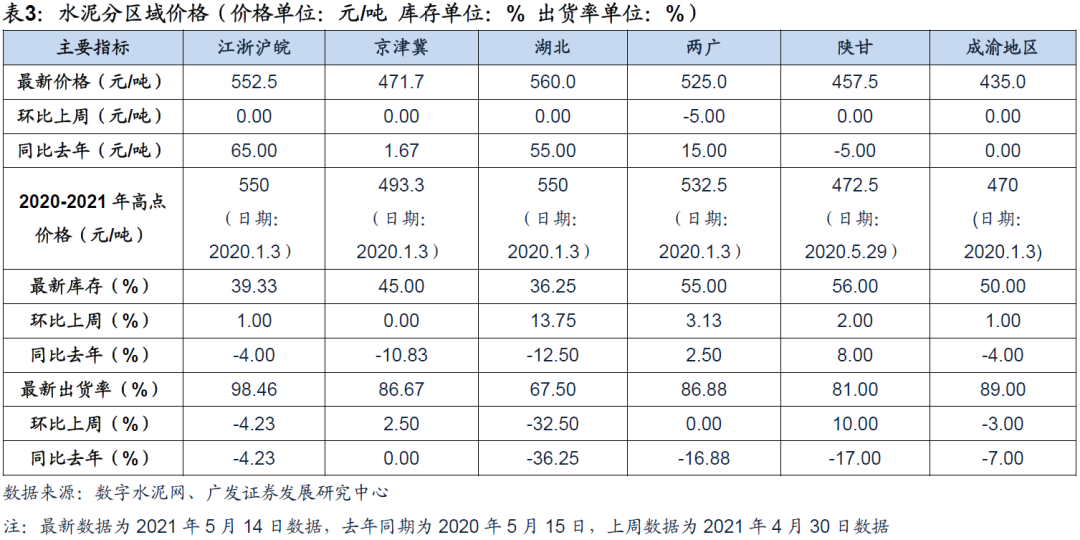

(1)水泥:本周全国水泥市场价格震荡上行,环比上涨0.3%。据数字水泥网,截至2021年5月14日,全国省会城市水泥均价464元/吨,环比上周上涨1.17元/吨,同比去年上涨27元/吨;水泥库容比50.38%,环比上周上升1.88pct,同比去年下降3.31pct;水泥出货率82.93%,环比下降2.47pct,同比下降9.12pct。价格上涨地区主要是辽宁、山东、福建、宁夏和湖南,幅度10-30元/吨;价格回落区域为河南、广西和贵州,幅度10-20元/吨。5月上旬,受五一假期和雨水天气影响,国内水泥市场需求有所减弱,部分地区企业出货率环比下降5%-10%,价格呈现震荡调整。进入5月下旬后,预计全国水泥价格将会在高位维持震荡调整的局面,一方面受煤炭原燃材料价格大幅上涨影响,水泥企业生产成本增加,为了传导成本上升压力,原低价地区水泥企业将会积极推涨价格,另一方面华东、华南高价地区,随着下游需求季节性逐渐减弱,部分区域水泥价格将会有一定幅度回落。

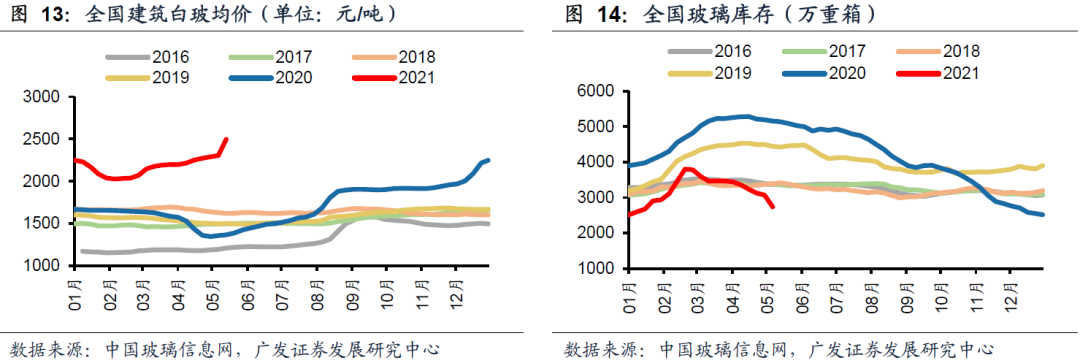

(2)平板玻璃:本周玻璃价格大幅上涨,库存继续去化。据玻璃信息网,截至2021年5月14日,全国建筑用白玻平均价格2497元/吨,环比上周上涨193元/吨,同比去年上涨1137元/吨;剔除僵尸产能后玻璃产能利用率为84.07%,环比上周上涨0.06%,同比去年上涨5.19%;在产玻璃产能98802万重箱,环比上周增加420万重箱,同比去年增加9060万重箱;行业库存2739万重箱,环比上周减少332万重箱,同比去年减少2394万重箱;库存天数10.12天,环比上周减少1.27天,同比减少10.76天。本周以来玻璃现货市场总体走势超出预期,生产企业库存继续去化,市场成交价格有较大幅度的上涨,市场情绪较好。前期市场预期现货价格会有一定幅度的调整,因此采购略有放缓;但五一假期之后,加工企业的订单稳中有升,市场采购速度加快,同时部分地区产能增加不及预期也对现货市场价格构成较好的支撑作用。从区域看北方地区现货价格在市场情绪高涨的带动下,上涨的幅度要强于南方地区。短期看部分地区生产线有点火复产的计划,但形成有效产能还需要等待一段时间,因此短期现货市场依旧呈现偏强的态势。

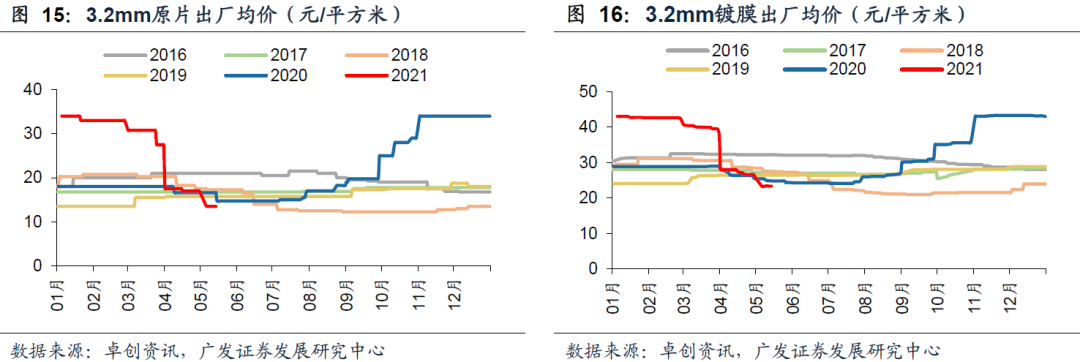

(3)光伏玻璃:本周国内光伏玻璃市场交投淡稳,场内观望情绪较浓。截至2021年5月14日,3.2mm原片主流订单价格13-14元/平方米,环比持平,同比下滑10.00%;3.2mm镀膜主流大单价格23元/平方米,环比持平,同比跌幅4.17%。目前受限于硅片价格过高,组件厂家开工率恢复缓慢,需求端支撑有限。而鉴于玻璃价格已处低位,部分下游企业适量备货,局部走货较上月稍有好转。现阶段玻璃企业盈利情况稍有差异,部分存微薄利润空间,部分日熔量较小窑炉已处于亏损阶段。据悉,组件厂家存继续压价心理,玻璃厂家稳价心理明显,买卖双方较为僵持。预计下周市场维稳运行,局部成交实单实谈。

(4)玻纤:本周无碱池窑粗纱市场价格维稳运行,电子纱市场价格调涨1000元/吨左右。据卓创资讯,截至2021年5月14日,2400tex缠绕直接纱含税出厂价环比持平,同比上涨55%;2400texSMC合股纱含税出厂价环比持平,同比上涨44.6%;2400tex喷射合股纱含税出厂价环比持平,同比上涨35.5%;G75(单股)玻璃纤维电子纱含税出厂价环比上涨6.35%,同比上涨108%。预计短期无碱池窑粗纱价格呈涨后趋稳走势,部分产品或将继续调涨。一方面,短期来看供应端增量不多,且新线投产后产品结构相对有限,合股纱产品货源紧俏度仍较高。另一方面,需求端来看,各厂主流大户需求支撑仍在延续;电子纱价格新价落实尚可,货源仍紧俏,终端需求支撑仍较强,后期电子纱价格或大概率呈继续上涨行情。

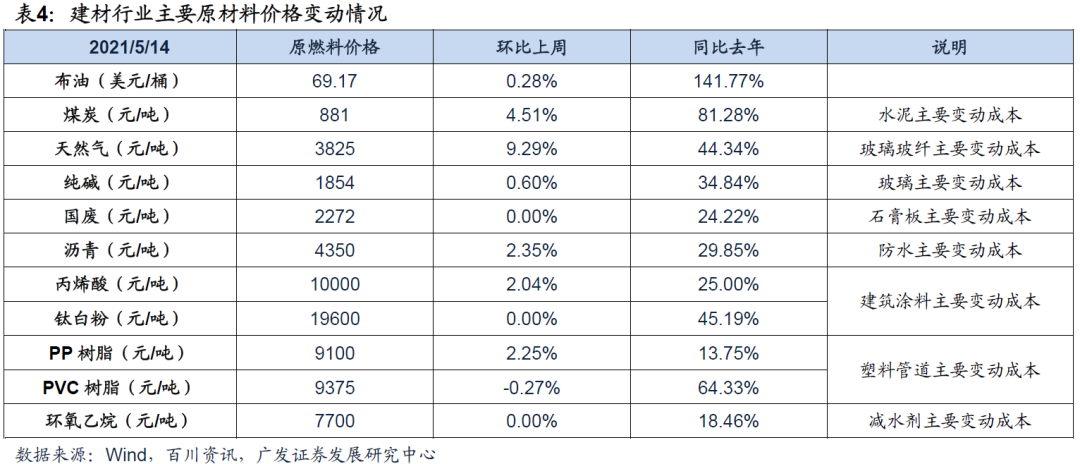

三、2021年5月第二周成本:主要原材料价格同比均大涨

(1)原油:据Wind资讯,以布油为例,2021年5月14日价格为69.17美元/桶,环比上周+0.28%;同比+141.77%。

(2)煤炭(水泥主要变动成本):据Wind资讯,以秦皇岛港动力末煤(Q5500)为例,2021年5月14日报价881元/吨,环比上周+4.51%,同比+81.28%。

(3)天然气(玻璃玻纤主要变动成本):据Wind资讯,以上海LNG到货价为例,2021年5月14日全国液化天然气市场价3825元/吨,环比上周+9.29%,同比+44.34%。

(4)纯碱(玻璃主要变动成本):据Wind资讯,2021年5月14日全国重质纯碱中间价1854元/吨,环比上周+0.60%,同比+34.84%。

(5)国废(石膏板主要变动成本):据百川资讯,以广东黄板纸为例,2021年5月14日报价2272元/吨,环比上周持平,同比+24.22%。

(6)沥青等(防水主要变动成本):据百川资讯,2021年5月14日华南改性沥青4350元/吨,环比上周+2.35%,同比+29.85%。

(7)丙烯酸、钛白粉等(建筑涂料主要变动成本):据百川资讯,2021年5月14日丙烯酸价格10000元/吨,环比上周+2.04%,同比+25.00%;2021年5月14日钛白粉价格19600元/吨,环比上周持平,同比+45.19%。

(8)PVC、PP等(塑料管道主要变动成本):据百川资讯,2021年5月14日齐鲁石化PP树脂9100元/吨,环比上周+2.25%,同比+13.75%;2021年5月14日华东电石法PVC树脂9375元/吨,环比上周-0.27%,同比+64.33%。

(9)环氧乙烷(减水剂主要变动成本):据Wind资讯,2021年5月14日国内环氧乙烷现货价7700元/吨,环比上周持平,同比+18.46%。

四、市场面:建材行业估值中等偏低,2021年5月第二周跑输大盘

(1)2021年5月14日建材指数PB(MRQ)估值为2.16,2012年以来行业PB(MRQ)平均值为2.11,最高值3.80,最低值1.53。2021年5月14日建材指数PE(TTM)估值为13.27,2012年以来行业PE(TTM)平均值为18.60,最高值35.54,最低值9.35。

(2)环比上周,2021年5月10日至2021年5月14日建材指数-1.30%,上证综指+2.09%,深证成指+1.97%,沪深300+2.29%,创业板+4.24%,中小板+0.39%,中证500+1.26%。

宏观经济继续下行风险,货币房地产等政策大幅波动风险,行业新投产能超预期风险,原材料成本上涨过快风险,公司经营风险。