2017年2月24日,广东深圳,顺丰控股在深交所举行重组更名暨上市仪式,王卫携员工参加敲钟仪式

对比美、日成熟的快递市场

中国快递的行业集中度还有很大的提升空间

大规模的整合与洗牌即将展开

高度集中的寡头垄断格局也正在形成

1985年,中国邮政成立了中国邮政速递服务公司(EMS),专营快递业务。EMS不仅从事国际快递业务,也从事国内快递业务,成为中国快递行业

巨无霸企业

。

申通和顺丰是中国民营快递行业异军突起的领军者。此后,

民营快递公司集体兴起

。特别是以聂腾飞为核心的浙江“桐庐系”,逐渐成为日后掌控民营快递行业半壁江山的力量。詹际盛也在后来与聂腾飞分道扬镳,与三个兄弟成立了天天快递。

民营快递公司在国有和外资资本的夹击下,走上艰难突围之路,有些甚至因资金链紧张,濒临倒闭的危险。幸运的是,

2005年是中国本土电商兴起的源头

。民营快递公司强大的生命力在与电商合作后爆发。

在国家政策和民营快递公司价格战的双重打击下,外资快递企业在中国市场的发展空间受到挤压。据国家发改委和商务部的课题报告,四大国际快递巨头尽管占据了中国国际快递市场75%的份额,但

国内快递市场的份额却不到1%

。

民营快递在快速发展的同时也存在着隐忧。整个行业已从爆发式增长逐步进入

微利时代

。消费者对快递时效与服务质量的要求不断提高,仅通过价格战难以维持长久的竞争力。

在行业利润摊薄的同时,行业增速也在下降。快递行业由原来的野蛮生长变为弱肉强食。在这样的生态环境下,大型快递企业由于其网络的完备性、品牌效应的沉淀等原因,

更加突出服务质量,开始新一轮的征地扩版运动

。

——以上为本文节选

历史萌芽

新中国的第一单快递业务可以追溯到20世纪70年代。1979年6月,日本海外新闻普及株式会社(OCS)和中国对外贸易运输总公司(中外运)签订了中国第一个快件代理协议,中国外经贸部授权中外运公司运作国际快递业务。中外运成为中国第一家经营快递的企业。

当时,国际经济贸易发展兴盛,国际快递业务成为一种快速发展的新兴业务。到70年代末,中国决定引入快递服务业。DHL(敦豪国际)、TNT(天地快运)、FedEx(联邦快递)和UPS(联合包裹)等国际快递业巨头都想进入中国市场。根据国家有关部门规定,外资快递企业进入中国市场必须与中国本土企业合资。中外运于是成了这些外资快递公司在中国的主要合作者。

1985年,中国邮政成立了中国邮政速递服务公司(EMS),专营快递业务。EMS不仅从事国际快递业务,也从事国内快递业务,成为中国快递行业巨无霸企业。

上世纪90年代,EMS一度占据国际市场50%的份额,在中国国内快递业务市场也是一骑绝尘。民营快递业的市场格局也在此时萌发。1992年,邓小平南巡讲话后,中国经济进入一个全新发展时期。特别是珠三角和长三角这两个外向型经济最活跃的地区,民营经济发展程度相对比较高。企业对商务文件、样品、目录等快递的时效性、方便性和安全性有很高的需求。EMS响应不了这种市场需求。在需求与供给的脱节中,顺丰和申通这两家民营快递业的领头羊企业成立了。它们运用快速、高效的市场运作手段挑战EMS一家独大的局面。

快递行业的飞速发展催生了国家邮政立法。1986年,第一部邮政法规《中华人民共和国邮政法》颁布。这部法规为后来中国快递产业的发展预留了适当的法律空间。

草莽成长

最初,长三角地区进出口贸易发展迅速,上海与浙江地区的外贸商务件快递需求量也日益增长,而且对快递的时效性有了更高的要求。EMS已经完全无法满足外贸快递业务的需求增长。浙江桐庐人聂腾飞与工友詹际盛发现了其中的商机,开始做起了“帮人出差,代人提货”的生意,这就是申通快递的前身。

与此同时,22岁的王卫也开始了“水客”创业之路。1993年,王卫与几位伙伴在广东顺德注册成立了顺丰。成立之初的顺丰借力快速发展的香港、内地贸易,通过超低价揽件等方式逐步攻抢EMS市场。

申通和顺丰是中国民营快递行业异军突起的领军者。此后,民营快递公司集体兴起。特别是以聂腾飞为核心的浙江“桐庐系”,逐渐成为日后掌控民营快递行业半壁江山的力量。詹际盛也在后来与聂腾飞分道扬镳,与三个兄弟成立了天天快递。

到了1998年,民营快递业由最初的两三家公司壮大为一百多家公司。也是在这一年,民营快递开山鼻祖之一的聂腾飞遭遇车祸不幸去世,申通由陈小英、陈德军兄妹接手。1999年,聂腾飞的弟弟聂腾云选择离开申通,依托原有的浙江慈溪网络,创办了韵达快递。

2000年,申通财务张小娟劝说装潢生意受挫的丈夫喻渭蛟,一起创业做快递生意,成立圆通快递。张小娟是陈德军的初中同学。2002年,赖海松与时任申通快递分公司负责人桑学兵成立了中通快递。至此,此后占据中国国内快递市场半壁江山的“桐庐系”成型。

申通快递董事长陈德军与中通快递董事长赖梅松

1998年至2005年,这是中国民营快递行业艰难求生的阶段。对于它们来说,在市场上存活下来是唯一的目的。此时,国有和外资快递巨头才是中国快递市场上的主角。2001年,中国加入WTO,国际快递业务快速增长,FedEx、UPS、DHL和TNT四家公司控制了中国国际快递业务80%的市场份额。而EMS则占据了国内快递市场最大的份额。

为了进一步抢占中国国内快递业务市场份额,FedEx、UPS、DHL、TNT等四大国际快递巨头通过合资、并购或独资,在国内快递行业掀起了一轮外资兼并收购国内企业的热潮。而在政策层面上,中国政府也在兑现入世承诺,逐步向外资开放快递市场。2005年,在四年过渡期后,中国市场完全放开了外资经营国际快递业务的限制政策。

民营快递公司在国有和外资资本的夹击下,走上艰难突围之路,有些甚至因资金链紧张,濒临倒闭的危险。幸运的是,2005年是中国本土电商兴起的源头。民营快递公司强大的生命力在与电商合作后爆发。标志性事件是圆通快递与淘宝签订了推荐物流供应商协议,成为淘宝线下物流供应商。与淘宝合作后,圆通快递的业绩迎来了爆炸式增长。从2005年下半年开始,其业务量每个月都是几倍数值的增长。中通、申通、韵达也分别与淘宝签订协议。“三通一达”共同做大了这块蛋糕。

2006年之后,以淘宝、京东为首的电商巨头进入快速增长期,对快递行业的需求量呈现爆炸式增长,行业业务量平均增速达到50%,收入平均增速达到30%。“三通一达”从原来的商务快递商转型为电商快递供应商,仅仅淘宝一块的业务量,也已经达到了它们全部业务量的80%至90%。

民营快递公司野蛮生长的力量撕开了政策口子。2005年,国家邮政体系改革大幕拉开,《国务院关于印发邮政体制改革方案的通知》(国发〔2005〕27号)确定,改革思路为“一分开、两改革、四完善”,重新组建国家邮政局,作为国家邮政监管机构;组建中国邮政集团公司,经营各类邮政业务。2007年,国家邮政局和中国邮政集团公司分别挂牌。邮政体系实现了监管与企业双重身份的剥离,离市场化发展又近了一步。

2009年,国家颁布实施新《邮政法》,明确了民营快递企业的经营合法性。《邮政法》还对外资快递企业在华发展制定了限制性条款。根据该法要求,快递企业需向邮政局重新申请运营牌照,而外资快递公司在牌照申请上进展相对缓慢。其中UPS和FedEx直到2012年9月才通过国家邮政局国内快递经营牌照的审核。同时,外资企业也不得投资经营信件类的国内快递业务。这意味着外资快递巨头既不能独资运营信件方面业务,也不能以合资等其他投资方式参与这项业务。

在国家政策和民营快递公司价格战的双重打击下,外资快递企业在中国市场的发展空间受到挤压。据国家发改委和商务部的课题报告,四大国际快递巨头尽管占据了中国国际快递市场75%的份额,但国内快递市场的份额却不到1%。

外资快递企业也试图通过并购方式加快发展,但收效不大。DHL于2009年、2010年先后收购了三家国内快递公司:上海全一快递、中外运速递、香港金果快递。但并购后不到两年,DHL便转让了上述公司的股权,退出了中国国内快递市场。

民营快递在2014年迎来了新的一轮政策利好。当年9月,国务院总理李克强主持召开国务院常委会议,决定全面开放国内包裹快递市场。以淘宝为代表的电商平台也成为中国快递行业发展的重要驱动力。

天天快递常务副总裁陈向阳

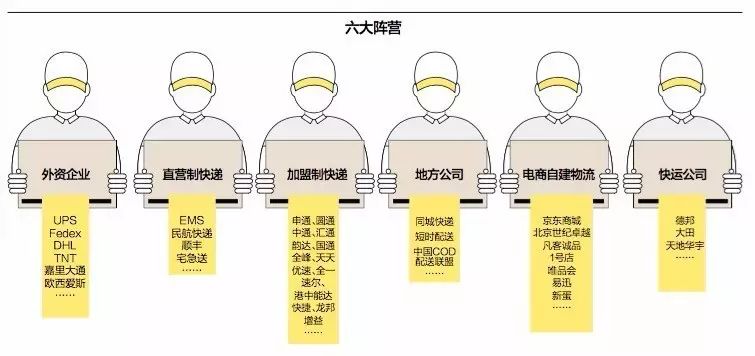

国家邮政局的统计数据显示,包括顺丰、“三通一达”在内,国内各类快递企业已超过8000家,形成了六大阵营:主要经营中国国际快递的外资企业,比如UPS、Fedex、DHL、TNT、嘉里大通、欧西爱斯;商务高端为主的直营制快递,比如EMS、民航快递、顺丰、宅急送;针对电商的低成本加盟制快递,比如申通、圆通、中通、汇通、韵达、国通、全峰、天天、优速、全一、速尔、港中能达、快捷、龙邦、增益等;经营最后一公里的地方公司,比如区域及同城快递、短时配送、中国COD配送联盟;电商自建物流,比如京东商城(圆迈速递)、北京世纪卓越(已获快递许可)、凡客诚品(如风达)、1号店、唯品会、易迅(易迅快递)、新蛋(奥硕快递);向快递渗透的快运公司,比如德邦、大田、天地华宇。

国家邮政总局的数据显示,2016年中国递送的包裹总数达到310亿件,源自阿里巴巴的包裹占到其中的60%。“桐庐系”快递公司高达70%的快递业务都来源于阿里巴巴;顺丰凭借直营、高端服务也成为商务快递市场的老大;EMS凭借央企背景和邮政系统的庞大网络,在政府公文、专营信件、央企文件递送等领域形成垄断。而在中国国际快递市场,DHL份额最高。

另据公开数据,民营快递企业已经成为行业主力。从业务量市场份额来看,国有、民营和外资快递企业分别为9.2%、90.1%和0.7%。

资本扩张

民营快递在快速发展的同时也存在着隐忧。整个行业已从爆发式增长逐步进入微利时代。

消费者对快递时效与服务质量的要求不断提高,仅通过价格战难以维持长久的竞争力。

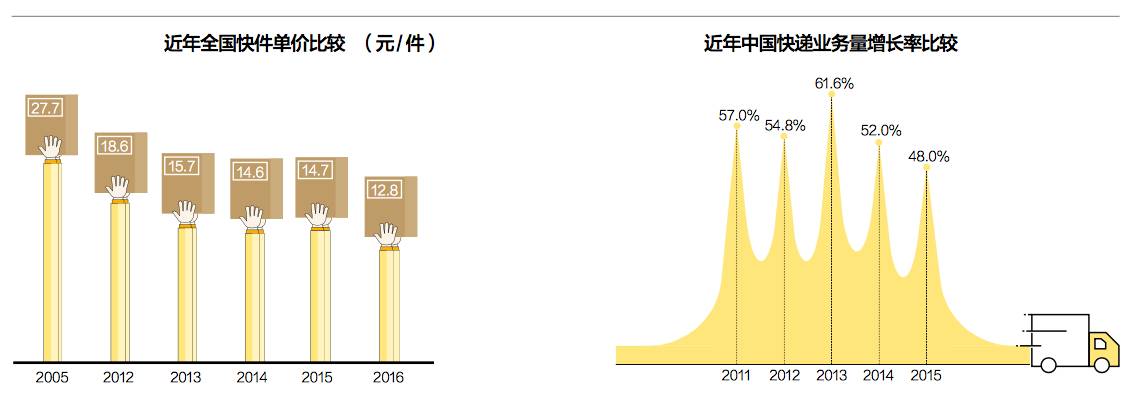

“价格战”对整个行业收益的影响日益凸显。据公开数据,2016年全国快件单价为12.8元/件、2015年为14.7元/件、2014年为14.65元/件、2013年是15.69元/件、2012年是18.6元/件,而在2005年则为27.7元/件。

对于民营快递公司而言,价格战已经不能产生新的利益增长点,也不能成为增长业绩版图的推动力。圆通董事长喻渭蛟就曾表示,2014年夏天到年末,行业基本利润已到达临界点。

在行业利润摊薄的同时,行业增速也在下降。公开数据显示,2011至2014年,中国快递业务量连续四年增长50%以上,增速分别达到57.0%、54.8%、61.6%和52%,但是2015年行业增幅跌破了50%,下探到48%。

快递行业由原来的野蛮生长变为弱肉强食。在这样的生态环境下,大型快递企业由于其网络的完备性、品牌效应的沉淀等原因,更加突出服务质量,开始新一轮的征地扩版运动。中通快递CFO郭健民认为,快递行业未来发展的格局将呈现出“马太效应”,大公司会越来越大,而小公司最终将被淘汰。五至十年后,整个快递行业中的大公司将只剩下两家,每家的市场占有率将超过20%。在这两家大公司下面,还会有几家市场占有率不到10%的二级公司。

民营快递公司阵营在这样紧迫的市场格局变化中也意识到,资源整合、改变经营模式成为唯一的出路。从跑马圈地阶段转向精细化经营的过程中,喻渭蛟认为,现在快件量的多少已不是公司最关心的事,服务质量、产品附加值等才是决定未来的关键。

韵达速递董事长聂腾云

政策层面也提倡提高快递业服务质量。按照邮政局十三五规划,2020年全行业达到700亿件、8000亿收入的规模,那么,2017到2020年,业务量、收入复合增速将分别为22%、19%。快递行业竞争将由“高速增长下拼价格”逐渐向“中速增长下拼服务”过渡。

2016年,民营快递公司进入拼资本时代。中国证监会为快递公司上市开绿灯,连续批准四家快递公司的借壳上市申请。政策面也在推动快递行业往并购重组和转型升级这两种趋势发展。

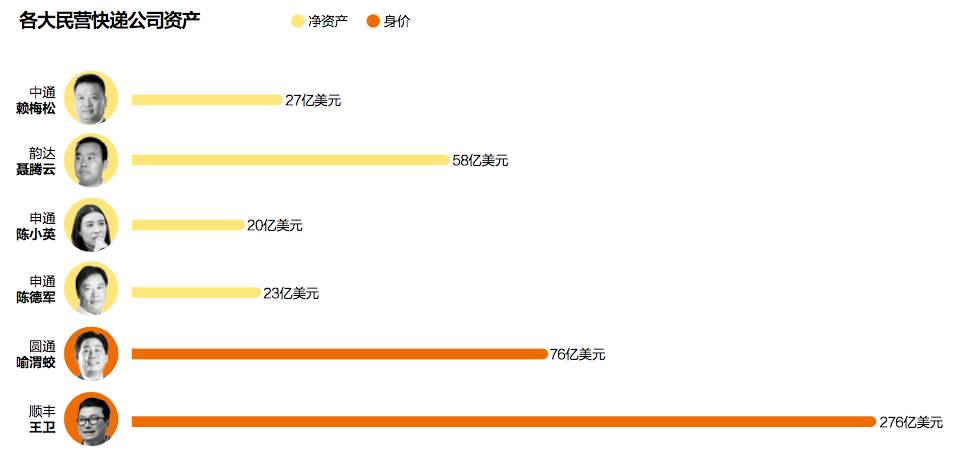

2016年10月,中通(NYSE:ZTO)在美国上市,赖梅松净资产达27亿美元;圆通(600233.SH)在上海证交所借壳上市,创始人喻渭蛟身家达到76亿美元;12月,韵达(002120.SZ)在深圳证交所借壳上市,董事长聂腾云的净资产为58亿美元;申通(002468.SZ)在深圳证交所上市,陈小英净资产为20亿美元、陈德军净资产高达23亿美元;2017年2月24日,顺丰“借壳上市”,在深圳证交所正式挂牌,截至3月2日,王卫身价为276亿元。

龙头企业上市所募集的资金将主要用于软实力的提升上。喻渭蛟表示,圆通速递计划到2018年至少部署三家宽体货运飞机用于国际业务;中通快递则计划通过扩大产能和实现分拣自动化来提高利润率;王卫也计划在湖北省建设货运机场。它们背后,还有大批民营快递公司正在排队等待上市:天天快递、宅急送、全峰快递等。

圆通速递董事长喻渭蛟

资本助力下,民营快递公司将进入快速增长期。2017年2月以来,“通达系”交出上市以来首份年度报告,业绩格外亮眼。“三通一达”净利润飙升,其中圆通速递预计净利润为13.5-14.5亿元,较2015年同期净利润增长88.2%-102.1%;韵达速运业绩快报公布利润总额为16.05亿元,同比增长97.97%。营业收入上,圆通早在前三季度已经达到114亿元,申通快递、中通快递也纷纷接近百亿。

对比美、日成熟的快递市场,中国快递的行业集中度还有很大的提升空间。大规模的整合与洗牌即将展开,高度集中的寡头垄断格局也正在形成。

本刊记者 王燕青

制图 陈志彤

编辑 孙凌宇 [email protected]