正文

我们认为从各方面因素来看,债券市场面临的利空因素更为确定,而利多因素更多停留在预期层面,利空因素仍远多于利多因素。展望年内,利率震荡上行仍是大概率事件,3.6恐怕仍是年内利率的底部而非顶部。

第一,3.6究竟是年内利率的底部还是顶部?5月以来,10年国债利率一直围绕3.6这个中枢波动,不管是5月和8月的资金面收紧,监管收紧预期强化;还是6月和9月的资金面宽松,监管预期缓和,10年国债利率的波动区间始终被限制在3.6上下10bp。这一方面反映出随着利率的持续上行,配置价值逐渐显现,市场分歧开始加剧;另一方面也反映出由于缺乏实质性超预期的触发因素,利率向上或向下的动力都不足。利率经过了4个多月的区间震荡后,利率究竟是在震荡筑顶还是筑底,3.6究竟是利率的顶部还是底部成为了市场关注的焦点。

从基本面来看,虽然经济缓慢下行依然是市场主流预期,但至少从目前来看,年内基本面仍有支撑。因此,虽然基本面因素很难进一步推动利率上行,但同样缺乏推动利率下行的能力。

从货币政策的角度看,央行维持稳健中性货币政策基调的态度非常明确,总量流动性持续偏紧的背景下,资金面的波动必然会加剧。6月以后央行对短期流动性的调控也明显体现出进一步从紧的基调,类似6月的宽松格局年内难以再现。货币政策对债券市场的影响明显偏负面。

从金融监管的角度看,与5、6月份强调监管协同不同,金融工作会议之后金融监管重新呈现出收紧的迹象,有关同业存单、货币基金流动性等方面的监管意见不断推出,后期金融监管依然易紧难松。

从汇率的角度看,虽然年初以来美元指数持续贬值带动人民币兑美元汇率显著升值,“羊群效应”引发的居民和企业结汇热潮又进一步加剧了人民币兑一篮子货币的升值,但我们认为这一趋势难以持续。只要央行口径的外汇占款不出现显著流入,人民币升值就很难对流动性及国内债券市场带来正面影响。

从供给压力的角度看,年内供给压力仍大,特别国债续发的压力依然不容忽视。

从通胀的角度看,8月无论CPI还是PPI均超市场预期,未来随着天气渐冷,供给减少及需求旺季来临将对CPI带来更大的上行压力,而供给侧改革和环保限产持续推进之下PPI回落幅度可能不及预期。

从市场情绪的角度看,年内每个季度末都曾出现过波段交易机会,但呈现出波段区间不断收窄,利率底部不断抬升的趋势,这一方面反映出市场有学习能力,另一方面也反映出市场情绪越来越谨慎。

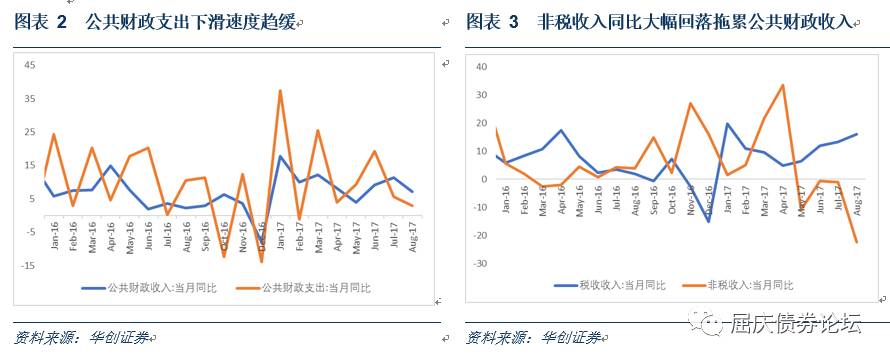

第二,税收收入持续改善,支出暂时性回调。由于去年同月高基数影响叠加新实施系列降费措施所致,全国非税收入成大幅拖累8月全国一般公共预算收入主要因素。不过值得关注的是,全国一般公共预算收入中的税收收入比上半年和7月份增幅都有所提高,主要是经济运行平稳向好、价格上涨等因素带动。后期来看,尽管随着降费措施实施使得非税收入降低,会对财政收入有所拖累,但当前经济仍然具有较强内生动力,为后期经济稳中向好提供有力支撑,价格因素也将持续带来积极影响,税收收入有望继续改善,整体看财政收入后期有望继续稳定增长。

财政支出提前叠加高基数影响,8月财政支出短暂回落。在上半年支出预算完成过半情况下叠加高基数影响,8月财政支出增速回落。虽然今年8月同比增速有所回落,但收入依然保持稳定增长态势,支出的放缓意味着未来财政支出空间更大,因此不必对后期财政支出过于悲观。

第三,朝鲜半岛紧张局势得到缓解,避险情绪对金融市场的影响逐渐消退。朝鲜半岛局势历来存在,朝鲜进行核武器试验出于对自身安全的保护,而本次朝鲜半岛紧张局势愈演愈烈则是对美韩部署萨德进行的强烈反击,中俄对美韩部署萨德也持反对意见,因此朝鲜问题并非是朝鲜与美国的单独对抗,引起战争和对朝全面制裁的概率均不大,故半岛局势的进一步紧张的空间有限,其对全球金融市场和国内债市的影响也将逐步消退。

一、债券市场展望:3.6究竟是年内利率的底部还是顶部?

周一受人民币汇率大幅贬值、周末通胀超预期、资金面有所收紧等因素共同影响,利率债收益率整体上行,上行幅度普遍在1-3bp,国债期货全线下跌。后期我们关注:

第一,3.6究竟是年内利率的底部还是顶部?

5月以来,10年国债利率一直围绕3.6这个中枢波动,不管是5月和8月的资金面收紧,监管收紧预期强化;还是6月和9月的资金面宽松,监管预期缓和,10年国债利率的波动区间始终被限制在3.6上下10bp。这一方面反映出随着利率的持续上行,配置价值逐渐显现,市场分歧开始加剧;另一方面也反映出由于缺乏实质性超预期的触发因素,利率向上或向下的动力都不足。利率经过了4个多月的区间震荡后,利率究竟是在震荡筑顶还是筑底,3.6究竟是利率的顶部还是底部成为了市场关注的焦点。

1、从基本面来看,虽然经济缓慢下行依然是市场主流预期,但至少从目前来看,高频数据并未出现显著下滑的迹象,依然保持高位,而从PMI、信贷、社融等领先指标的角度看,年内基本面仍有支撑。退一步说,即使四季度经济真的出现了一定程度的下行,但只要经济不跌破政府容忍的底线(6.5%),无论是货币政策还是金融监管都很难放松。因此,虽然基本面因素很难进一步推动利率上行,但同样缺乏推动利率下行的能力。

2、从货币政策的角度看,央行维持稳健中性货币政策基调的态度非常明确,二季度货币政策执行报告中的表态也预示着下半年超储率依然很难超过1.5%,总量流动性持续偏紧的背景下,资金面的波动必然会加剧。6月以后央行对短期流动性的调控也明显体现出进一步从紧的基调,类似6月的宽松格局年内难以再现。货币政策对债券市场的影响明显偏负面。

3、从金融监管的角度看,与5、6月份强调监管协同不同,金融工作会议之后金融监管重新呈现出收紧的迹象,有关同业存单、货币基金流动性等方面的监管意见不断推出。从银监会今年的工作计划来看,四季度仍有大量监管文件有待明确,后期金融监管依然易紧难松。

4、从汇率的角度看,虽然年初以来美元指数持续贬值带动人民币兑美元汇率显著升值,“羊群效应”引发的居民和企业结汇热潮又进一步加剧了人民币兑一篮子货币的升值,但我们认为这一趋势难以持续。一方面,人民币汇率持续升值必然对未来出口带来负面影响,央行不可能坐视人民币形成趋势性升值,央行将外汇风险准备金征收比例降为0就反映出央行抑制人民币过快升值的意图;另一方面,虽然居民和企业结汇有所上升,但至少从目前来看,央行口径外汇占款并未出现流入(从外汇储备数据分析8月外汇占款依然难现流入),只要央行口径的外汇占款不出现显著流入,人民币升值就很难对流动性及国内债券市场带来正面影响。

5、从供给压力的角度看,年内供给压力仍大。除了我们在此前的报告中曾多次提到的今年利率债发行节奏偏慢、上半年信用债发行遇阻等因素以外,特别国债续发的压力依然不容忽视。据媒体报道,中国财政部将于下周一(18日)招标发行360亿元五年期特别国债,用以续作24日即将到期的350.9亿元特别国债,这预示着年内即将到期的总计约1000亿特别国债都将采取市场化发行的方式进行续作,这对供给压力本就较大的债券市场而言无疑是雪上加霜。

6、从通胀的角度看,8月无论CPI还是PPI均超市场预期,未来随着天气渐冷,供给减少及需求旺季来临将对CPI带来更大的上行压力,而供给侧改革和环保限产持续推进之下PPI回落幅度可能不及预期。

7、从市场情绪的角度看,年内每个季度末都曾出现过波段交易机会,但呈现出波段区间不断收窄,利率底部不断抬升的趋势,这一方面反映出市场有学习能力,另一方面也反映出市场情绪越来越谨慎。

综上所述我们认为,从各方面因素来看,债券市场面临的利空因素更为确定,而利多因素更多停留在预期层面,利空因素仍远多于利多因素。展望年内,利率震荡上行仍是大概率事件,3.6恐怕仍是年内利率的底部而非顶部。

第二,税收收入持续改善,支出暂时性回调。

周一财政部公布数据显示,1-8月全国一般公共预算收入121415亿元,同比增长9.8%。全国一般公共预算支出131627亿元,同比增长13.1%。8月份,全国一般公共预算收入10652亿元,同比增长7.2%,支出14647亿元,同比增长2.9%。具体来看:

非税收入拖累公共预算收入,税收收入持续改善

。由于去年同月高基数影响叠加新实施系列降费措施所致,8月全国非税收入同比下降22.5%,是大幅拖累8月全国一般公共预算收入主要因素。不过值得关注的是,全国一般公共预算收入中的税收收入8907亿元,同比增长16%,比上半年和7月份增幅都有所提高,主要是经济运行平稳向好、价格上涨等因素带动。其中,受到部分矿产品价格上涨,资源税同比增长62.7%,较7月上涨7.8个百分点;受企业盈利状况不断改善提振,企业所得税同比增长23.5%,较7月回升23个百分点;汽车销量比较稳定,车辆购置税同比增长30.9%,较7月回升2个百分点。房地产相关税费增速有所回落,受8月土地供应有所放缓拖累,土地增值税同比增长13.2%,较7月下滑2个百分点,城镇土地使用税增速下滑15.8%,耕地占用税下滑41.6%;受房地产限购政策严格影响,契税同比增长15.5%,较7月下滑8.5个百分点;房地产税同比增长13.3%,较7月下滑14个百分点。

尽管随着降费措施实施使得非税收入降低,会对财政收入有所拖累,但当前经济仍然具有较强内生动力,为后期经济稳中向好提供有力支撑,价格因素也将持续带来积极影响,税收收入有望继续改善,整体看财政收入后期有望继续稳定增长。

财政支出提前叠加高基数影响,8月财政支出短暂回落。

在上半年支出预算完成过半情况下叠加高基数影响,8月财政支出增速回落。分项来看,科学技术方面同比增速下降14.7%,成主要拖累因素,其他分项也有不同程度的回落。虽然6月集中支出导致7、8月支出放缓,叠加去年8月基数较高影响,今年8月同比增速有所回落,但收入依然保持稳定增长态势,支出的放缓意味着未来财政支出空间更大,因此不必对后期财政支出过于悲观。

第三,朝鲜半岛紧张局势得到缓解,避险情绪对金融市场的影响逐渐消退。

近日来,朝鲜发射导弹、引爆氢弹、金正恩与特朗普“打嘴炮”在市场上激起轩然大波,全球避险情绪也一升再升。此前又有传闻称,朝鲜将会在9月9日国庆日再次进行武器试验,但周末朝鲜“爽约”,而特朗普也表示“兵戎相见”并非是解决朝鲜问题的最佳方案,全球避险情绪得到消退。对此我们认为:

(1)朝鲜国庆风平浪静,全球避险情绪得到缓和。

周三特朗普表示,军事打击朝鲜并非第一选择,正如我们前期所指出的,美国不会贸然对朝鲜半岛进行军事介入,而周末令市场瞩目的朝鲜国庆并没有发射导弹,美朝各退一步,朝鲜半岛紧张情绪局势缓和,避险情绪随之消退。从恐慌指数来看,除了金正恩称要对关岛进行打击与特朗普发生“嘴炮”时引起了恐慌指数的大幅波动,其他对恐慌指数的影响均不大,即使朝鲜试爆氢弹,对恐慌指数的影响也有限,因此,朝鲜半岛问题引发的全球避险情绪逐步缓和,对市场的影响也将逐渐消退。

(2)联合国安理会对朝鲜的制裁难以成为再次引起半岛紧张形势的导火索,对伊拉克式的全面制裁并不适用于朝鲜。

根据最新消息,联合国安理会针对朝鲜的最新制裁草案已经出炉,但是不包括美国提出的对朝鲜实施全面的石油禁运,另外,美国最初建议的对包括金正恩在内的4名朝鲜官员海外财产进行冻结也没有得到进一步实施,取而代之的是将其中一位官员列入制裁名单。目前朝鲜核试验与当初伊拉克不同,朝鲜进行核试验是对美韩部署萨德进行反击,这符合中国和俄罗斯的利益,而中俄态度也十分明确,反对在朝鲜半岛开战,并且支持和平解决朝鲜半岛问题,并不支持对朝鲜进行非人道主义的制裁,因此,即使美国提出对朝鲜进行全面制裁,中俄可能会在安理会表决中投出反对票。

朝鲜半岛问题历来存在,朝鲜进行核武器试验出于对自身安全的保护,而本次朝鲜半岛紧张局势愈演愈烈则是对美韩部署萨德进行的强烈反击,中俄对美韩部署萨德也持反对意见,因此朝鲜问题并非是朝鲜与美国的单独对抗,引起战争和对朝全面制裁的概率均不大,故半岛局势的进一步紧张的空间有限,其对全球金融市场和国内债市的影响也将逐步消退。

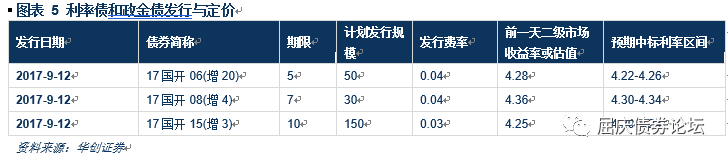

周二利率债一级中标利率预测。

周二,一级市场将增发5、7、10年期国开债,计划发行规模分别50、30、150、30、60亿,发行费率分别为0.04%、0.04%、0.03%。目前二级市场或估值分别为4.28、4.36、4.25,综合近几期招标结果,我们估计本次中标利率区间在4.22-4.26、4.30-4.34、4.20-4.24。