关注后回复

礼包

免费领取【8G总裁班视频+100本经管畅销书】

近日网上热传的一份帖子,我们一起来探讨一下中产阶级的这种焦虑症究竟从何而来?身负重任的他们,又如何和自身的困境共处呢?

-

编辑:智库君

-

来源:ipo观察(ID:IPO2012)

对子女近乎偏激的爱、过高的期待,不仅影响了年轻一代看待自身婚姻和家庭的方式,也加剧了父母辈对待子女的成长、求学、离家、结婚、生子的焦虑。虽然看起来,中产阶级的生活什么都不缺,却在面对日常生活的起起伏伏时,脆弱得不堪一击。

虽然依靠自己的打拼,赢得了这一代生活的逆转,却难以将信心延续到下一代。只敢认认真真地生活,靠消耗健康和精力卖命工作,却不敢独自面对自己的内心。表面上优雅风光,其实早已心力交瘁。

我那么努力!有两套房,却不得不离职,到底哪里出了问题?

我2001年本科毕业,工作两年后上的研究生,然后到深圳某知名通信公司,到现在将近十年。老婆和我都是农村出身,家里没钱支持,2010年辛辛苦苦攒点钱在坂田买了套二手房,当时大概是120万,每个月房贷6000元。2011年生了个儿子。

2016年政策放开,响应国家号召,又生个女儿,因为我要经常出差,还在国外研究所待过两年,家里父母孩子没人照顾,老婆不得不辞职照顾家里。

2015年底深圳房价大涨,手里正好有小几十万余款,考虑孩子以后要上学,大家也认为房价有国家托着,只会涨不会跌,又在关内买了套五六十平米学位房,总价300多万。首付不够,第一套房找人抵押弄了70万,凑在一起付了首付,贷款260万,月供17000。70万的抵押贷一个月也要七八千。

全家就我一个人在挣钱,拿到手的工资钱两万多,不包括奖金和分红,因为两套房贷加上抵押贷就三万了,奖金就用来补贴家用,日子过得紧巴巴。但想到自己深圳有两套房,心里也会安慰很多。一般分红大部分用来购买股票了,现在持有十,几万股票。

前段时间公司要安排出国,当时考虑家庭条件去不了,后来HR就找我谈话希望主动离职,看现在的样子不离也很难,公司总有理由让你离职,不行打个C就末尾淘汰了。

与其闹来闹去的离职,不如舒舒服服的好聚好散,而且至今也没发现谁闹着就不被离职的。其实我绩效还不错的,也得过多次A,因为我深知,农村出来的孩子,不努力就更没出路,我能走到今天,是公司给我们创造的机会。

最近也在网上投过简历,我们这三十大几年纪,一般出去做不了高管,企业也不要,面试机会也很少,少数小公司面试过,基本月薪也是税前不到两万,税后房贷都不够,有的还看不上我。

我们在大公司,自我感觉水平不错,视野开阔,但和人家一交流,明显有很大不同,人家小公司我们这年龄的,即使不是高管,基本产品从前到后啥都懂,软硬件,结构啥都能做,我们则只能做自己擅长一段,真正让我们做出产品需要很多配置协助,小公司也养不起我们这样复杂的玩法。

目前看只能把学位房卖掉了,但眼下比较麻烦的事情,现在深圳二手房交易十分低迷,学位房也不好卖,急着卖的话350万可能只能卖300万,还了贷款杂七杂八的刚好没有了。

最后就十几万股票离职可以换几十万,离职补偿已经在前年兑现了。这几十万只能凑活偿还一套房的抵押贷款。就算把学位房300万卖掉,幸运地找个税前两万税后一万多的工作,剩下6000的房贷,加上两个孩子上学,养家,完全入不敷出,何况税前两万的工作也不好找。现在每天下班回家,看到孩子和老婆都觉得愧疚,夜晚也辗转难眠。

今天这个局面也不怪公司,十年来在公司获得的收益已经超出社会平均水平很多,企业成本压力同样很大。我们农村出身,能在深圳生儿育女有房有家已经不错,当然还有个标志307。

这么多年来,我时时鞭策自己,从来不敢懈怠,能加班就加班,能早去就早去,领导一点不满,就紧张好多天,生怕丢了工作,可到头来还是不得不离职,入不敷出。那是哪里出了问题呢?是我不努力么,是企业给我的待遇不好么,还是房价带来太高生活成本?

家庭财务出问题的万能答案:买了负担不起的东西,上了输不起的赌桌。

理财实验室对此分析道,二胎和让老婆辞职回家,都是这个家庭负担不起的奢侈品,然而他毫不犹豫地做了。

学区房更是一场输不起的赌局。如果首付的70万元全部是自己的积蓄,没有使用必然利率高期限短的贷款,这个家庭可能还有机会勉力维持。你看看个人房贷那点利息,除了买房没有其他机会享受这么低成本的资金。

根据他的描述,这70万高利率贷款会成为压垮这个家庭的稻草。想等房地产回暖也等不起了,急着出售学区房就必须在当前低迷的二手房市场中压低价格,他自己也知道“还了贷款杂七杂八的刚好没有了”。

中产阶层的财富焦虑:如果不买房,还能买什么?

中产阶级对财富增值对此也充满疑问。他们的可投资资产也许只有几万,或者10多万乃至上百万元。他们可能已经拥有一套仍在还贷的房产,或许还在为首付奋斗,他们身在北上广或者二线、三线城市,但困惑似乎是一样的:房子还能买吗?如果不买房子,手里的钱——不管是多是少,又该如何跑赢通胀,获得增值?

一种难言的焦虑感在不同市场、不同人群中蔓延。尤其是中产阶层,他(她)好像“病了”,得了财富焦虑症。

一个城市的白领,被人称作中产阶级,每天享受着让别人羡慕的生活,但是却时刻在担心。担心我今天所从事的工作,明天会不会被辞掉?今天身体很健康,明天会不会因为一场大病而致贫?今天的职位明天还有多少上升空间?今天疲于奔命,明天老人谁来赡养?一次大规模裁员,一场可能存在的降薪,股票的波动,税率的调整,甚至是住房公积金的调整,都能让我从睡梦中惊醒。

他们仿佛拥有着让人艳羡的生活,有着房子,车子,他们可能收入不少,但是大部分人都会在说钱不够用,这可能就是中国中产阶级的现状。

中国的中产阶级表面上生活风光,工资不低,储蓄不错,但是如果仔细问他们,未来的潜在支出并不低,子女的教育,医疗的准备,养老金的储备,子女的结婚,个人职业生涯的培训,以及可能存在的大宗开支(如购车,房屋置换)等等。

这每一笔开支都不会低,有人测算过如果要在一般水平满足中产阶级未来的这些开支的话,那么一个过的压力不大的中产阶级家庭,在还完房贷、车贷等一系列贷款之后,必须要有现金存款在550-650万之间,而这个标准对于当今中国的中产阶级而言恐怕并不轻松。

刚刚富裕起来的中国人,经常会看到这样的现象,往往因为一场大病,或者其他什么意外就会轻易的陷入财务困境。而除了医疗之外,子女教育,子女结婚,养老储备也往往耗费了大量的金钱,这让中国的中产阶级们陷入了这样的一个情况,就是表面上生活不错,收入不低,但是翻来覆去依然为钱发愁,每天拼命工作,努力加班的原因是不敢停下,因为表面赚的不少,实际上存下的有限。

不敢去做风险类的投资,因为担心一旦市场出现风险波动,就会直接影响孩子的教育经费,可能的疾病储备。更不敢因为加班为了情怀而辞职,因为一旦收入不稳定房贷、车贷都会成为一分钱难倒英雄汉的陷阱。于是乎中国中产阶级仿佛走在平衡木上,过着独木桥,每天为了家庭,为了工作尽心尽力,却没法给自己降低一丝一毫的担忧,因为大部分中产阶级都只能用”别无选择“这四个字来形容自己。

对于中国而言,一个稳定的中产阶级群体是中国能否启动消费,稳定社会的关键,但是中国需要的不是现在这样的夹心阶层,而是在完善了社会保障之后,真正可以有钱有闲,享受生活,敢于消费的一群人,他们才是中国发展的脊梁与支柱。

世界上最稳健的家庭资产配置,值得收藏!

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔家庭资产图

(标准普尔家庭资产图)

“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔为全球最具影响力的信用评级机构,曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析

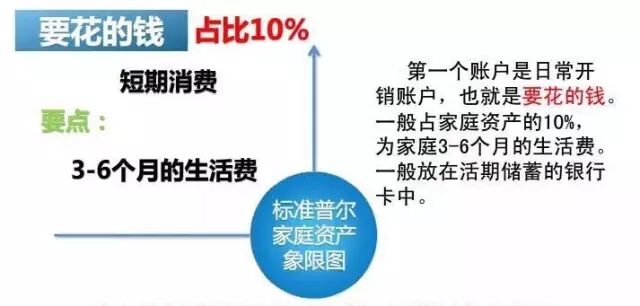

第一个账户:日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点

:短期消费,3-6个月的生活费。一般放在银行活期存款,货币基金中。

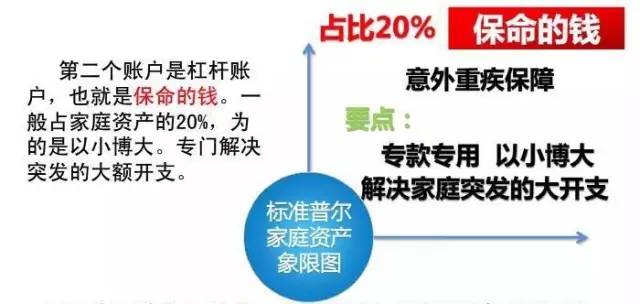

第二个账户:杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。您有这个账户吗?

要点

:意外重疾保障。专款专用,解决家庭突发的大开支。

第三个账户:投资收益账户,也就是生钱的钱。一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

要点

:重在收益。这个账户最大的问题是偏向性,很多家庭买股票第一年占比30%,股票、基金、房产等。投资≠理财,要看到见收益也看得见风险。别今年赚了很多钱,第二年就用90%的钱去买股票了。

第四个账户:长期收益账户,也就是保本升值的钱。一般占家庭资产的40%,为保障家庭成员的养老金、子女教育金、留给子女的钱等。一定要用,并需要提前准备的钱。

这个账户为保本升值的钱,一定要保证本金不能有任何损失,并要抵御通货膨胀的侵蚀,所以收益不一定高,但却是长期稳定的。

这个账户最重要的是专属:

1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。

2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。

3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

要点

:保本升值,本金安全、收益稳定、持续成长。以债券、信托、分红险的养老金、子女教育金等。

这四个账户就像桌子的四条腿,少了任何一个就随时有倒下的危险,所以一定要及时准备您看您现在还缺少哪个账户,或者说你最想赶快准备哪个账户?

这个家庭资产象限图的关键点是平衡,当我们发现我们没有钱准备保命的钱或者养老的钱,这就说明我们家庭资产配置是不平衡的、不科学的。这个时候您就要好好想一想:是不是自己花的钱花的太多了,消耗钱的速度大于赚钱的速度呢?或者是你将你的资产过多地投入了股市、投入了房产呢?

做投资要懂得与时俱进而最重要的两点:

一是要懂得分析市场的一个行情;

二是要懂得控制风险,作为一个投资者要有着良好的心态及正确的投资观念;

积极的人在每一次忧患中都看到一个机会,而消极的人则在每个机会都看到某种忧患;面对剧烈波动的市场行情,我们要把握住每一个时机,把握住了机会也就等于把握住了明天!

若文章涉及版权问题,请联系电话:18664516686,商务合作请加QQ:453658296

“今日头报 ”必备微信号

▼