WWDC

前瞻:从领先到

追赶

我们对去年苹果

WWDC

的印象是“从领先到追赶”,我们预期今年的大会将再次显示出公司在人工智能方面的追赶。不仅会进一步强化虚拟助手

Siri

的硬实力和生态圈,对四大操作系统(

iOS

、

macOS

、

watchOS

、

tvOS

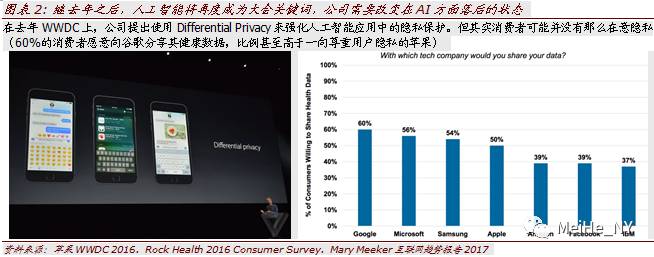

)的更新也会体现出机器视觉、语义理解、预测分析等方面的应用。为了区别于竞争对手,公司会继续强调对用户隐私的保护,但我们怀疑其实消费者并没有那么在意隐私。

此外,公司也可能继

2013

年之后,第一次在

WWDC

上发布硬件产品。可能包括

10.5/12.9

寸

iPad Pro

、内置英特尔

Kaby Lake

处理器的

MacBook Pro

、具备

4K/HDR

功能的

Apple TV

,以及

Siri

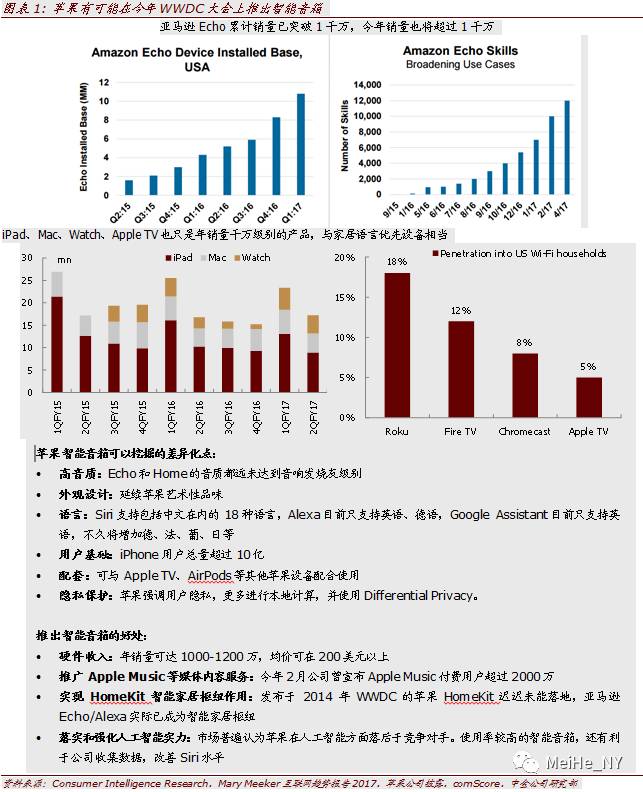

智能音箱。智能音箱方面,虽然亚马逊

Echo

具备明显的先发优势,但家居产品在外观和功能上具备足够的差异化空间。我们预期苹果会以更好的音质

/

外观、更多的语言支持(包括中文),加入竞争。除直接带来硬件收入(年销量可达

1000-1200

万,均价可在

200

美元以上)以外,智能家居产品还可以帮助苹果推广

Apple Music

等媒体内容服务,实现

HomeKit

智能家居枢纽作用,以及为强化人工智能实力而采集数据。

同时,我们也预期公司在媒体(开拓原创剧)、医疗、汽车等方面有若干进展可宣布,以体现公司对相关领域的深化探索。

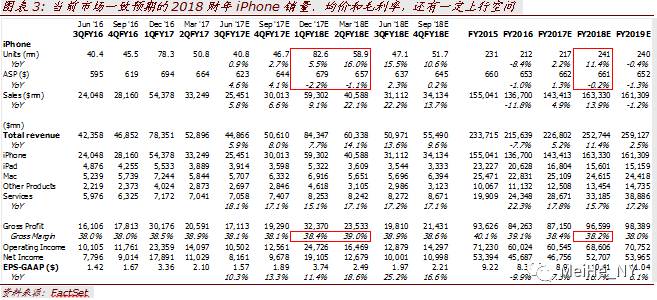

继续看好超级周期,主要风险点为中国需求

我们认为当前市场对

2018

财年

iPhone

销量、均价和毛利率的一致预期还有一定的上行空间,可分别达到

2.6

亿、

700

美元和

38.4%

(目前市场一致预期

2018

财年

iPhone

销量同比增长

11.4%

至

2.4

亿,均价同比下降

0.2%

至

661

美元,毛利率同比下降

0.2

个百分点至

38.2%

)。其中,关键变量是“

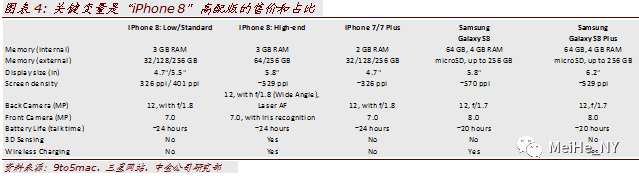

iPhone 8

”高配版的售价和占比。我们认为,苹果用户群的高收入和忠诚度,高配版(相比标配和低配版,也相比竞争机型)更多的功能创新,足以支持

900

美元以上的价格(

Galaxy S8 plus 64GB

售价

825

美元)和

45%

左右的销量占比(

iPhone 7 plus

占比

40%

)。

在风险方面,“

iPhone 8

”推迟出货或出货较慢的风险已体现在市场一致预期中(

12

月财季

iPhone

销量仅同比增长

5.5%

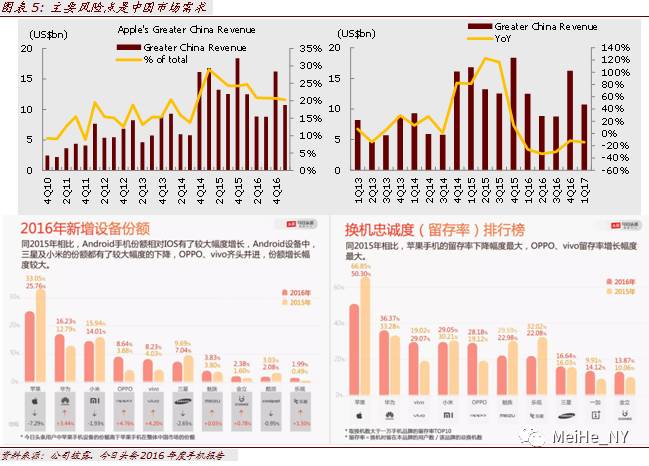

)。我们认为,目前市场尚未充分重视的风险点是占比

20%

的中国市场需求。主流观点将苹果在中国市场的份额下降归结为产品周期造成的短暂现象,而未充分考虑来自华为高端机等的竞争。

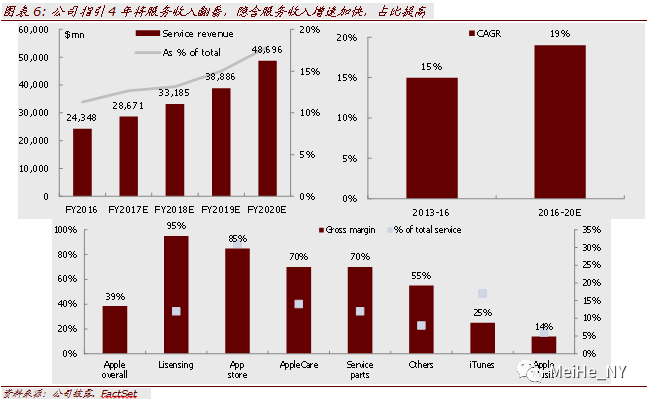

估值不贵

尽管公司股价年初至今上涨

32%

,但基于市场一致预期的动态市盈率(前瞻

4

个季度)仅

15.6

倍,低于标普

500

的

18

倍。此外,对占比不断提高的服务业务的分部估值,以及海外现金汇回(

1

季度末公司海外在手现金

2396

亿美元)后的并购和股东现金回报的增加,也提供额外利好因素。