市值风云APP原创作品 欢迎转发,转载需授权

作者 | 小鸥

编辑 | 小鲨鱼

风云君(ID:mvlegend)有个习惯,每天收盘以后都会打开行情软件,然后按下60快捷键,欣赏着红红火火的一片涨停。虽然自个儿经常赚十块亏一千,但习惯了黑暗也有向往光明的权利,经常割肉也有做梦的资格。

昨天,风云君照例翻看着涨停板,看着四五十只涨停的股票,YY着这支我有一百万股,那支我有八十万股,随着鼠标不停地滑动,风云君哈喇子都快掉出来了。逛着逛着,一只有减持嫌疑的股票引起风云君的注意,此人正是高科石化(002778,SZ)。

风云君(ID:mvlegend)仔细一瞧,这可是2017年以来高科石化的第一个涨停板,可是这个涨停只值得开心三分钟,因为高科石化很快就发布了关于股东减持计划的公告。

问,小散的心理阴影面积有多大?大概有三室一厅辣么大。

先忘了买不起的三室一厅吧,看看减持公告的内容:

持股6.79%的公司股东朱炳祥、持股4.52%的股东王招明、持股3.29%的股东许志坚,计划自公告之日起三个工作日后的6个月内,合计减持公司股份不超过227.99万股,不超总股本的2.56%,三人所持股份均为公司首发上市前持有的股份。

值得注意的是,这三人的减持不是头一遭。

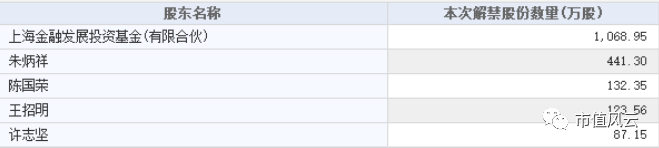

2017年1月6日,有四名自然人股东和一名法人股东的部分限售股解禁,四名自然人股东分别是朱炳祥、王招明、许志坚和陈国荣,除朱炳祥外,其他三名均是上市公司的董事。股东们解禁股票的数量如下图:

(以上来自东方财富Choice金融终端)

1月16日,高科石化披露了一份减持计划,减持主体便是以上四位。

上图的数字是不是好熟悉?因为和上上图的数字一模一样啊。

7月13日,减持计划期满,除陈国荣外的三位都没完成目标,还剩有一部分流通股。也正是因为没减持完,才有了第二回的减持。毫无意外,这三位也是尽数抛售流通股。

三位董事和一名股东在限售期满后都选择了清仓流通股,是不是高科石化不大受待见呢?

高盛石化主要从事各类工业润滑油及车用润滑油产品的研发、生产和销售,公司产品应用于电力电器设备、工程机械、工业机械设备、冶金和交通运输等领域。公司成立于98年底,属于国内较早的做润滑油的民营企业,不过上市时间不长,2016年1月6日才上市。

上市晚非高科石化所愿。早在2011年,高科石化便打算登上A股这条船,但是很不幸,IPO被证监会否决。

原因主要是高科石化的抗风险能力较弱。高科石化的主要原料是基础油,基础油约占生产成本的95%,公司的毛利率对于基础油价格变动的敏感性较强,2010年基础油采购价格每增加1%,毛利则下降6.58%,利润总额下降14.08%。对于原材料价格波动风险,高科石化没有有效的应对措施,因此无法判断其持续盈利能力的稳定性。

第二次冲关IPO,虽然如愿以偿,得以上市,但高科石化的一些问题仍未解决。

比如其基础油的成本占比仍在90%以上,如果原材料价格快速下跌将存在计提存货跌价准备的可能性,而若原材料价格快速上涨将存在不能及时向下游客户转嫁价格的风险。

上市后,由于原油的价格持续低迷,公司原材料和产品润滑油的价格都受了影响。公司的营业收入也从上市前的9亿掉到了5亿,几近腰斩。

2017年半年报于上周披露,上半年高盛石化实现286,285,416.89元,较上年同期增长了8.86%;归属于上市公司股东的净利润15,644,841.89元,较上年同期减少7.52%。

这样的一份成绩单,纵向来看,差强人意。

上市前的问题仍然存在。应收账款持续上升,并且账龄变长,周转率变低,对于现金流造成了一定的压力,而由于润滑油行业本身又具有资金密集特性,对流动资金的需求较大;基础油占营业成本的比例仍在90%以上。

值得庆贺的是,高科石化虽然营业收入一步步走低,但净利润的下滑幅度要温和得多。

通过产品结构的调整,低毛利的变压器油占营收的比例小幅减少,毛利率也有所提升,只是仍然处于较低的水平。和高科石化处于同一行业的A股上市公司有康普顿(603798,SH)和德联集团(002666,SZ)。

这样一比较,高下立判。高科石化的毛利率还是差远了。

高科石化抵抗风险能力弱,受经济周期的影响较大和毛利率低下才是自身的硬伤。

END