第十一届GACA(金口奖)获奖名单公布,FGIS启动中

第十一届GACA(金口奖)获奖名单公布,FGIS启动中

总结:收入和EPS好于预期,Azure增速略不及预期

时间:北京时间1月30日

公司参会:

Satya Nadella董事长兼首席执行官

Amy Hood执行副总裁兼首席财务官

会议重播:

https://www.microsoft.com/en-us/investor/events/fy-2025/earnings-fy-2025-q2

以下内容均来自上市公司公开业绩会,不代表我方观点

管理层陈述

微软公司董事长兼首席执行官Satya Nadella表示:“我们正在跨技术栈创新,并帮助客户解锁人工智能的全部投资回报率(ROI),以抓住未来的巨大机遇。我们的AI业务年化收入ARR已超过130亿美元,同比增长175%。”

微软执行副总裁兼首席财务官Amy Hood表示:“本季度微软云收入达到409亿美元,同比增长21%。我们仍然致力于在保持运营纪律的同时,继续投资于我们的云和人工智能基础设施。”

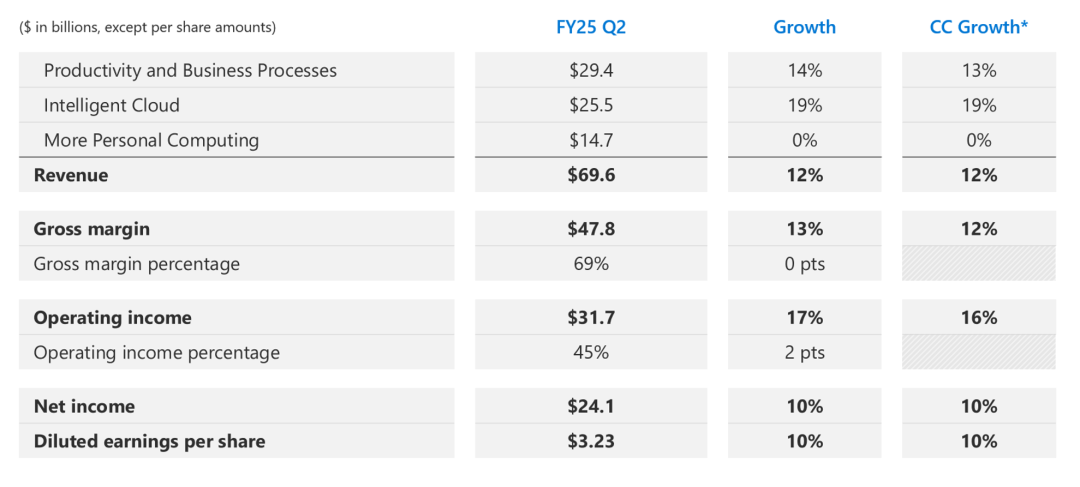

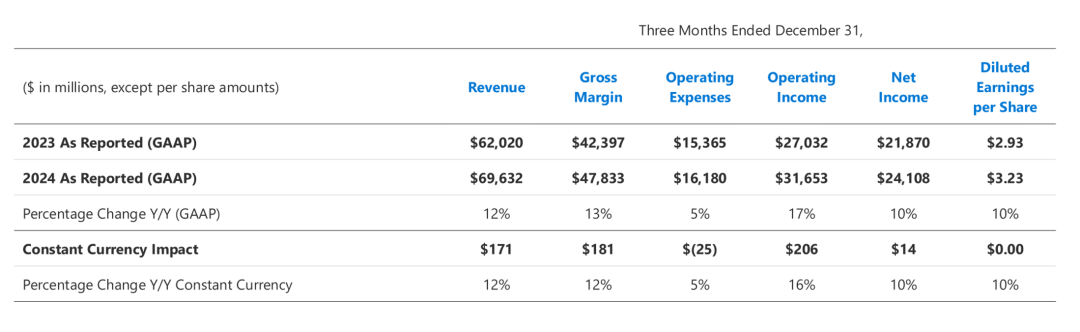

2025财年第二季度财务摘要

收入:696亿美元,同比增长12%,高于一致预期的689亿美元。

营业利润:317亿美元,同比增长17%(按固定汇率计算同比增长16%)。

净利润:241亿美元,同比增长10%。

摊薄后每股收益:3.23美元,同比增长10%,高于一致预期的3.12美元。

图表:2025财年第二季度财务摘要

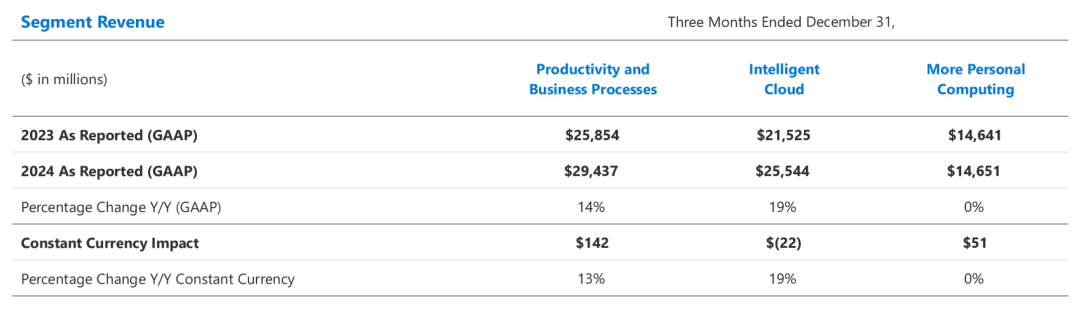

业务亮点

生产力和业务流程部门的收入294亿美元,同比增长14%(按固定汇率计算同比增长13%)。

l

Microsoft 365商用产品和云服务收入同比增长15%,其中Microsoft 365商用云收入同比增长16%(按固定汇率计算同比增长15%)。

l

Microsoft 365消费者产品和云服务收入同比增长8%,其中Microsoft 365消费者云收入同比增长8%。

l

LinkedIn收入同比增长9%。

l

Dynamics产品和云服务收入同比增长15%(按固定汇率计算同比增长14%),其中Dynamics 365收入同比增长19%(按固定汇率计算同比增长18%)。

图表:生产力和业务流程业务表现

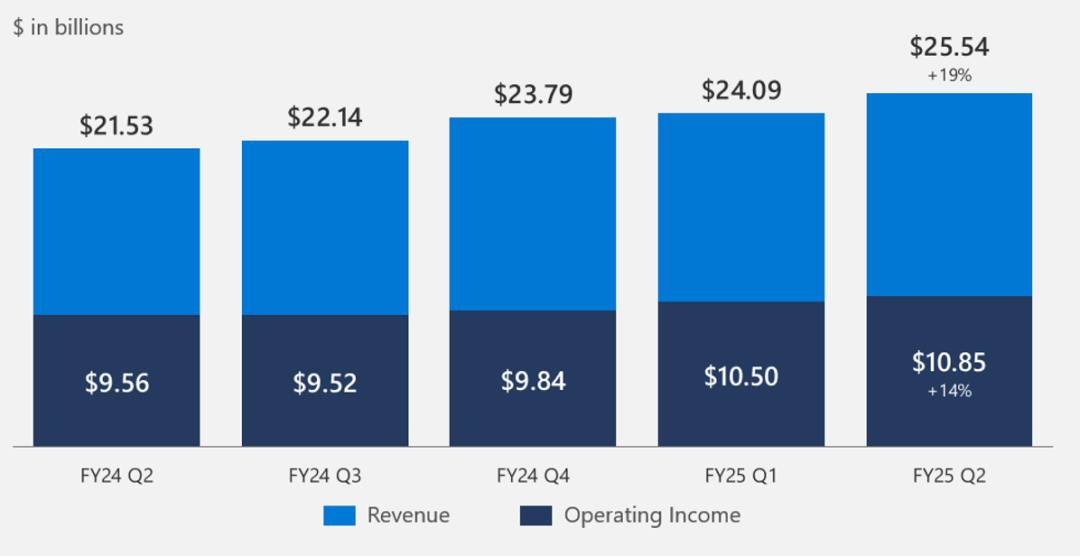

智能云收入255亿美元,同比增长19%。

l

服务器产品和云服务收入同比增长21%,其中Azure和其他云服务收入同比增长31%

(consensus cc yoy+32%)

。

图表:智能云业务表现

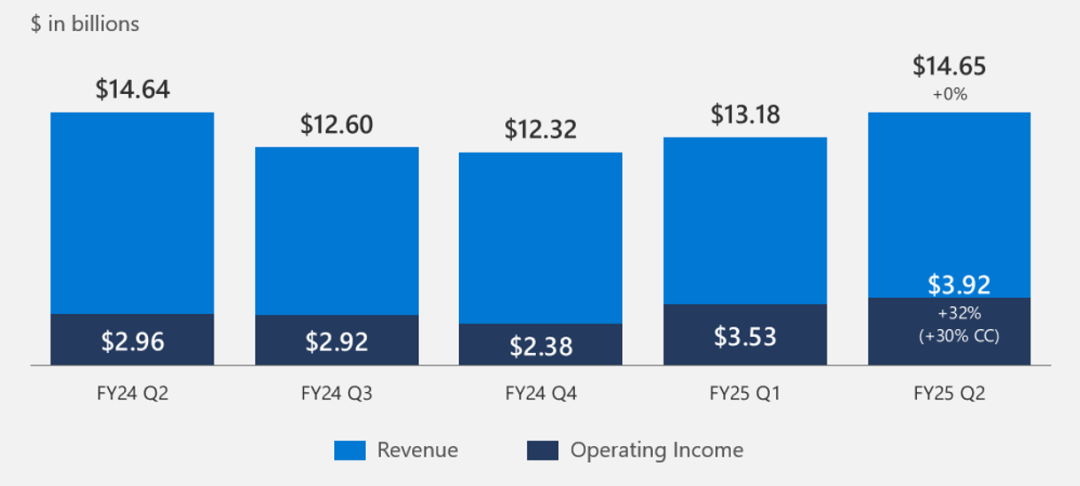

更多个人计算业务收入147亿美元,与去年同期基本持平。

l

Windows OEM和设备收入同比增长4%。

l

Xbox内容与服务收入同比增长2%。

l

不包括流量获取成本的搜索和新闻广告收入同比增长21%(按固定汇率计算同比增长20%)。

图表:个人计算业务表现

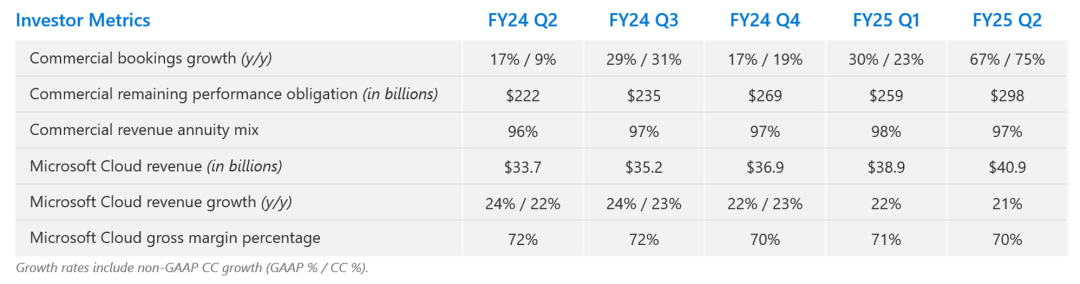

商业亮点

l

商业订单同比增长67%(按固定汇率计算增长75%),主要得益于大额、长期Azure合同的强劲增长和核心年金销售的出色执行。

l

商业剩余履行订单2980亿美元,同比增长34%,按固定汇率计算增长 36%。

l

商业收入年金组合占比97%,同比提升1个百分点,继续向云转移。

l

微软云收入409亿美元,同比增长21%。

l

微软云毛利率同比下降至70%,主要受到扩大AI基础设施的影响。

图表:商业表现

运营费用为162亿美元,同比增长5%,受云工程投资的影响。

其他收入和支出-23亿美元,主要受按权益法核算的OpenAI亏损份额,以及对Cruise投资的减值损失影响。

有效税率18%。

资本支出226亿美元,用于支持云服务和人工智能产品的需求,其中支付的现金为158亿美元。

运营现金流223亿美元,同比增长18%。

主要得益于强劲的云服务账单和收款,但部分被更高的供应商、员工和税务支出所抵消。

自由现金流65亿美元,同比下滑29%,反映出为支持云服务和人工智能产品而增加的资本支出。

股东回报:2025财年第二季度,微软以分红和股票回购的形式向股东返还了97亿美元,62亿美元分红和35亿美元回购。

固定汇率调整后财务数据摘要

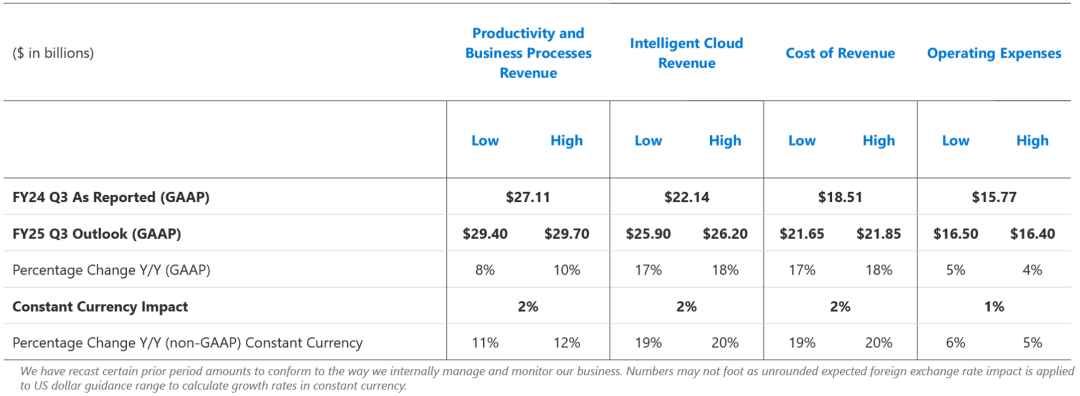

FY25Q3及FY25全年展望

管理层分析

Satya Nadella 董事长兼首席执行官:

现在谈谈游戏业务。我们专注于提高业务的盈利能力,以便在高利润率的内容和平台服务的推动下实现长期增长。我们正在按计划推进。《使命召唤:黑色行动 6》(Black Ops 6)本季度在 Xbox 和 PlayStation 平台上是最畅销的游戏,其首发季度的玩家数量超过了该系列以往任何一款付费发行的游戏。《夺宝奇兵:伟大圆环》(Indiana Jones and the Great Circle)也获得了热烈好评,已经有超过 400 万人游玩。我们还看到 Xbox 云游戏继续保持强劲势头,本季度的流媒体播放时长达到创纪录的 1.4 亿小时。

总体而言,Game Pass 的季度收入创下新纪录,PC 订阅用户基础增长超过 30%,我们致力于在各个终端推动全价订阅用户增长。总之,我们继续在技术堆栈的各个层面进行创新,以帮助我们的客户在人工智能时代取得成功,我对未来的众多机遇充满期待。

更多个人计算业务。

营收为 147 亿美元,与去年同期相比基本持平,取得了好于预期的成绩,这主要得益于 Windows OEM 预装业务、第三方搜索合作伙伴带来的流量,以及游戏《使命召唤》的发布表现。Windows OEM 和设备营收同比增长 4%,超出预期,这是由于在 Windows 10 支持期结束前进行的商业库存补充,以及关税方面的不确定性。

搜索和新闻广告业务(扣除流量获取成本后)营收增长 21%,按固定汇率计算增长 20%,超出预期,增长动力来自第三方合作伙伴带来的流量。增长持续得益于 Edge 和 Bing 的广告费率提升以及健康的流量增长。