概要 -

在3300点以下徘徊了八个多月之后,上证终于突破了(《

2017年展望:微妙的平衡

》

,20161213)。但中国的短期增长率周期已经见顶,而长周期下行 – 一如我们的三年房地产库存投资周期模型所示。七月的经济数据显示增长动能已经开始消退。与共识相反,股市突破是由大盘股强劲业绩驱动的,而非旧经济周期的复苏 – 这也是我们一直推荐的市场内部结构性机会。我们的研究证明,在经济增长放缓的背景下,大盘股往往跑赢。目前,经济增长放缓但不崩溃,有利于大盘股的环境将持续,两地市场的主要股指将继续创出新高。投资者应继续关注好公司的业绩和市值规模(《

要命的不漂亮,漂亮的不要命

》,20170609)。继续关注科网股、金融股、消费股和大盘龙头股。

对因上游强势复苏的痴迷对于经济管理是危险的。大宗商品价格的飙升已经给中下游企业盈利带来了压力。

从数学的角度看

,上游周期行业的强势意味着周期行业

理论上

可以最终独占实体经济中全部的利润,造成巨大的资源错配,并最终令整个经济完全转型为周期性经济 – 这种理论情形与我们结构性改革的目标背道而驰。

市场共识低估了美元弱势带来的宽松效应。然而许多美元空头早已被埋葬。脱离基本面、无节制的价格飙升最终将触发泡沫的自我毁灭。价格的过度强势也将引起监管干预。由于经济仍在继续扩张,大宗商品的熊市反弹应该还未完结,但也将继续考验交易员的技巧。在本报告中,我们借鉴数千年的中国古代哲学,对我们中国经济增长率周期的理论和模型作了进一步更新。

------------------

“看似疯狂,实则有因”-- 《哈姆雷特》,莎士比亚

对于中国人来说,时间是周而复始的,交织着生命的轮回、季节的更替和朝代的兴衰。这是中国人热衷于经济周期分析的原因之一。中国古代的经典史书,如《易经》、《史记》和《盐铁论》等都对古代农业经济中的周期进行了论述。随着大宗商品价格从三月至六月的暴跌后的剧烈反弹,许多专家再一次援引经济周期理论来佐证“新周期”的开始。但许多讨论看似理论丰富,其实数据不足。

更令人遗憾的是,专家们仍然在用旧经济里的旧周期经济指标来作为支持“新周期”的证据。“周期”一词代表规律性,意味着经济变量围绕长期趋势波动,并具有明确的长度和幅度。在实践中,短期暂时的波动与长期趋势却很容易被混为一谈。但大宗商品价格飙涨的势头对市场情绪颇具传染性。三月份的时候,我们完成了《

中国经济周期权威指南

》的第一篇。在那篇报告里,我们用详实的数据图表展示了中国三年房地产库存投资周期正在逐步见顶。在本报告中,借鉴古代的中国哲学,我们将更深入地讨论中国经济中存在的不同周期。

增长率周期

周期模型的意义在于寻找拐点。掌握周期高峰和低谷的时机意味着交易时的盈利或损失。对于交易员来说,事后交易都是徒劳的。因此,以预测为目的,我们的讨论将聚焦于

增长率周期

。这个周期与平常讨论的

增长周期

不尽相同。增长周期包含着经济活动绝对水平的收缩和扩张,而增长率周期则衡量经济增长变化的速度,更适用于拐点的预测。即使经济活动的绝对水平仍在扩张,但经济增长率周期也可能已经开始下行。其实,在我们报告中几乎所有的量化模型用的都是增长率周期的概念。

全球经济在1990年代经历了不同步的衰退,但是这个情况过去其实许多经济学家是不知道的。这是因为战后诸如德国和日本等国的经济增长表面上似乎从来没有被打断过。对于这些国家来说,“衰退”其实是指实际增长率持续低于增长率长期趋势的时期。日本在所谓 “失落的十年”期间里的增长率实际上是在3%左右。1978年“改革开放”之后,中国也经历了持续的经济增长。因此,在分析中国经济时,增长率周期的概念更为适用。

美国的投资周期

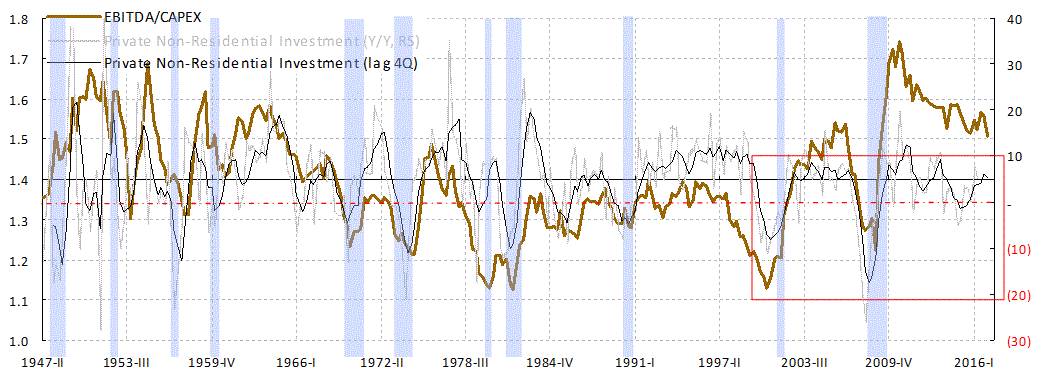

最近,一位客户就一张美国2000年以来的投资增长率图表与我们探讨。图表显示,美国投资增长率在2002年、2009年以及2016年触底,每个增长率底部之间的差距为七年(

焦点图表一

,上图,红色矩形区域

)。由于七年的差距大致与典型的朱格拉周期约六年的长度一致,客户询问目前投资增长的上行是否构成了新一轮周期的开始。

焦点图表一:美国投资回报率领先GDP和投资增长,并很好地解释了周期性行业的波动

我们认为周期意味着若干关键经济变量的同时持续的上行或下行。趋势的形态必须是明确的、广泛的、而且持久的。经济周期大师韦斯利•米切尔 Wesley Mitchell对商业周期的经典定义为“

总体经济活动的波动

”。米切尔认为周期必须“

包括多项经济活动的全面扩张和随后的全面衰退,(必须是)重复出现的,且不能被进一步地细分为更短的、具有相似量级和性质的周期

”。

一旦我们将图表延伸到2000年以前,客户图里的准朱格拉周期就逐渐地被从1947年以来美国投资周期中更频繁的波动所淹没(即这个准朱格拉周期没有重复出现)。我们的数据显示,新的投资周期开始的时候,美国投资增长率一般要比2016年的那个底部更低(即从2016年以来观察到的周期可以被进一步细分为更短的周期)。也就是说,这幅图表根本不符合周期的经典定义。其实,前两轮投资增长率的底部与2002年和2009年时美国经济衰退一致。新周期的开始更可能发生在投资增长率再次下降到衰退水平的时候。

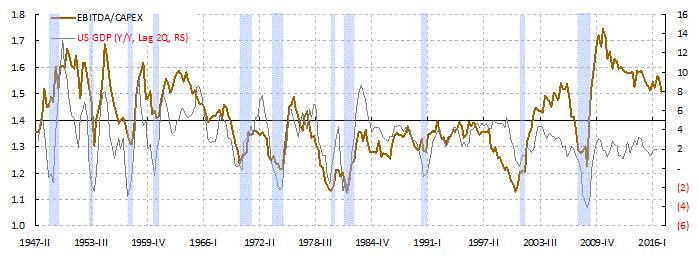

我们通过比较美国公司整体的息税折旧前利润和资本支出,计算出美国投资回报率自1947年以来的历史。这项指标持续地领先美国私人非住宅投资二至四个季度,领先美国GDP增长率两个季度(

焦点图表一

,上图和中图

)。这种领先的关系产生的原因是直观的,当投资产生良好的回报时,必将吸引更多的投资。反之亦然。

自2012年以来,美国的投资回报率一直在下降。这个现象解释了为什么美国公司将资本用于回购股票,而不是再投资于资本支出。投资回报率的下降也解释了自2012年以来大宗商品价格的波动性和熊市(

焦点图表一

,下图

)。事实上,我们在2013年提出大宗商品将步入严峻熊市的观点是基于我们对美国投资回报率持续下降的观察(《

黑马与黑天鹅

》,20131207)。随后,原油价格从当时的100美元以上跌至28美元,铁矿石价格从140美元跌至40美元,螺纹钢价格也从3600元人民币降至1,800元人民币 - 直到2015年四季度才开始反弹。

十二年周期

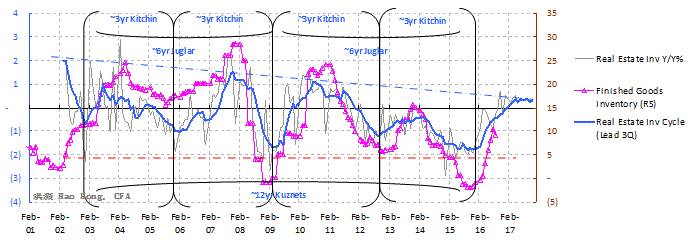

另一位客户也传给了我们一张图表,图形显示中国工业产成品库存的增长率约在2016年触底回升。这个增长率的低点与2009年三季度和2002年四季度时低点的水平一致。视觉上看,2016年工业产成品存货周期的底部似乎是一个相当显著的低点(

焦点图表二

,上图

)。因此,我的客户认为库存周期已经启动并将持续。

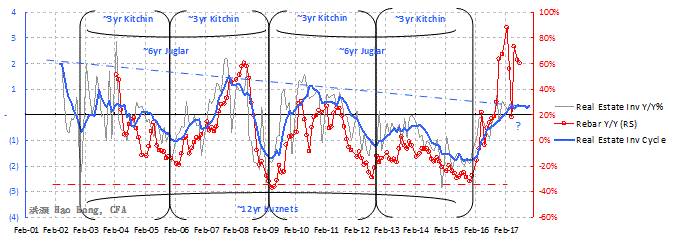

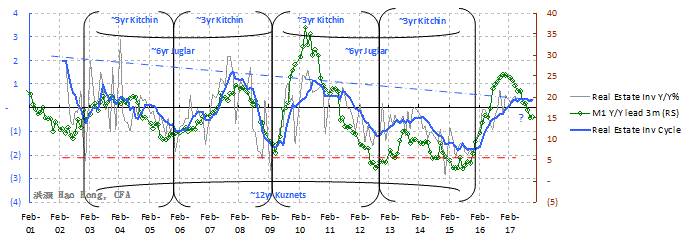

焦点图表二:三年的房地产库存周期滞后于M1,与螺纹钢价格走势一致,并领先产成品库存增长

在第一篇《

中国经济周期权威指南

》报告中,我们用详实的数据与图表讨论了中国的三年房地产库存投资周期。我们的量化模型显示,在剔除高频数据的噪音后,中国地产投资的增长率展示出一个持续的三年周期。这个周期在时间长度上与三年的Kitchin基钦库存周期基本一致。而两个三年库存周期构成了一个六年的Juglar朱格拉投资周期。同时,两个朱格拉周期则等同于一个十二年的Kuznets库兹涅茨建筑周期。随后,我们运用这个三年的Kitchin基钦房地产库存投资周期解释了中国其他重要经济变量的周期性规律,比如货币供应,股票市场,螺纹钢,通胀以及债券收益率,等等。

我们注意到三年的地产库存周期在今年二季度正在见顶,或者已经见顶。七月的经济数据已开始令人失望。这个地产库存周期领先于工业产成品大约六个月(

焦点图表二

,上图

)。中国产能利用率周期也展现出相似的领先时长(

焦点图表三

)。重要的是,M1狭义货币供应增长与中国股市领先地产投资周期超过三个月(

焦点图表二

,下图

)。尽管工业产成品补库存的活动可能还没有结束,但这个周期的运行已经反映在市场价格中了(

焦点图表四