“金融有做大规模的可能性,但没有通吃的可能性,中国没有,美国也没有。大到足够大的时候,你就不会再有创新,只能被监管。"

文 / 潘鑫磊 本刊资深编辑

和众多赴美上市的中概股相比,宜人贷可能排不进最受关注的明星队列,很多人甚至不知道这是宜信旗下一个在纽交所上市的网贷平台。但是在线上借贷这个领域,宜人贷是国内第一家也是目前唯一的一家上市公司。

网贷是几年前的时髦词,这两年,随着大批资本进驻如今为数不多的万亿市场(互联网+金融),人人都能说上几句的热词从网贷P2P变成互联网金融,再升级成当下的金融科技(fintech)。按照今天流行的定义,宜人贷算得上国内金融科技第一股。

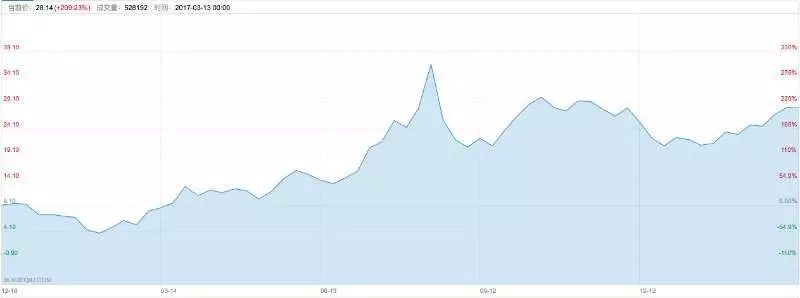

除了赶上了大风口,宜人贷在业绩和股价上的表现也远超预期。2013年,从宜信内部孵化后的第一年,宜人贷线上借款额刚刚突破2亿元,2016年预计突破200亿元,三年增长100倍。对应到股价,宜人贷成为去年中概股回报最高的公司,也是美国科技类IPO回报最好的项目。翻一下这两年赴美上市的明星中概股成绩单:微博、京东、阿里巴巴在2014年相继上市,股价涨幅分别为146%、57%、12%;宜人贷自2015年12月上市以来的表现是209%。(数据截止2017年3月13日)

然而,整个过程却是惊心动魄(图1):受此前国内外资本市场大环境及e租宝事件影响,宜人贷上市首日便跌破发行价,随后股价一路探底至3.56美元,接着一路上扬至去年8月近40美元,紧接着官方监管细则落地,股价又跌至20美元左右,目前回升至28.14美元。

图1 宜人贷上市以来股价表现

就在上周举办的2017年LendIt全球金融科技峰会上,本刊在纽约专访了宜人贷首席技术官兼首席运营官曹阳。身负技术及运营两项重担的高管并不多见,我们从宜人贷在大会上刚刚宣布的一个颇具野心的动作聊起,从CTO的视角探讨了这个行业的命门——风控,以及作为COO,曹阳最关注的几个业务数据。

《中欧商业评论》(以下简称CBR):

你们的主营业务依然增长强劲(促成的线上借款额),为什么现在想到要推出一个所谓的科技共享能力平台(YEP, Yirendai Enabling Platform)?

曹阳:

两个比较主要的原因,第一个是自己觉得自己做得很好了,第二个是有很多人找过来,包括宜信其他的团队,还有外面的团队。然后我们开始打包整理了一下,效果的确还不错,也花了一些时间看行业里面有没有这个需求,证明需求很大。

Amazon当时做AWS(Amazon Web Services,亚马逊今天如日中天的云计算业务)的时候也没有想往外推,就是自己做了用,结果后来不停有人找过来,才变成今天的样子。

CBR:

这是一个共享平台,而非开放平台,意味着你们也会做一定程度的把关?

曹阳:

肯定是这样的,因为最后还是要对用户负责。如果面向终端用户的体验很差,或是做得不好、风险很高的话,我们是要承担责任的。分享的前提是基于能力,所以我们对合作伙伴都是有要求的。

CBR:

YEP现在号称要输出的金融数据、反欺诈和线上获客三大能力,这些对于任何一个在这个行业里的玩家都是很核心的能力,会不会因为你们这种赋能导致进入这个行业的门槛降低?

曹阳:

我们不是降低了门槛,而是提高了效率,因为最后的风控还是要自己做,对客户的服务也是要自己做。我们不会帮合作伙伴决定该给客户放多少款,放了款该怎么去服务,这不是我们要做的,我们要做的就是让合作伙伴知道这个客户的数据是真实的,欺诈意图是很低的,最后的决定权还是在自己手里。

CBR:

收费模式如何?

曹阳:

非常少的服务费,但是我们需要跟合作伙伴有一些数据上的合作,用户的贷后表现怎么样我们要知道,等于我们能够更加了解用户。其实我们现在做的这些事情就是美国征信机构当年做过的事情,美国今天的征信体系也就是当时几家公司做起来的,所以我们判断中国可能也会是这样。

CBR:

观察到一个数据:宜人贷现在借款端有2000万人的注册,40万人通过,通过比例只有2%,感觉这里面似乎还有很大的提升空间?

曹阳:

这就是为什么说合作很有价值,很多用户对自己能借多少钱,或是自己的信用价值不是很了解,比如他想借5万,可能到我们这里一看,我们判断他只能借3万,这时候用户就会觉得很失落,很多人就会选择放弃。还有很多人不是我们应该服务的客户,基于他的信用能力和还款能力,我们也不会给他们通过。相对而言,我们借的是大额的钱,5万元左右,所以我们选用户的时候非常严谨,但是用户并不知道。这时候引入合作伙伴的意义就体现出来了,他们在我们这里借不到,可能可以通过合作伙伴借到,目前已经有几家在对接了。

CBR:

就是通过YEP这个共享能力平台?

曹阳:

对,就是你依然可以到宜人贷的平台来借,但是是由我们的合作伙伴满足你的需求。很简单,我们算了一下,到2020年,我们按目标做到千亿的新增借款的话,也就只需要300万用户,这在中国是非常少的量,中国的信用卡用户大概在3亿多到4亿多,等于我们只服务了1%的用户。在这种情况下,你再说自己想做大,覆盖到的人群范围也就这样了,所以对于那些你没法服务到但是又有真实借款需求的广大用户来说,只有把其他公司也接进来。金融有做大规模的可能性,但是没有通吃的可能性,中国没有,美国也没有。如果大到足够大的时候,你就不会再有创新,只能被监管。

CBR:

整个行业还处在很初期的阶段,远不到一家独大或是几家独大的局面?

曹阳:

对,中国政府不会让一家金融机构一家独大的,因为风险太高了,万一有什么事呢,一下子就完了。

曹阳 宜人贷COO&CTO

CBR:

都说干这行的核心竞争力是风控,这两天也接触了不少公司,每家公司都会强调自己出众的风控能力,你如何定义高水平的风控?

曹阳:

我认为很简单,比如Risk-adjusted revenue(风险调整后收益),你需要风控的维度,也需要有获客的维度,还要有Profit(利润)的维度,做得最好的风控就是把门关上什么都不做,你的Risk-adjusted revenue就是0,或者你对什么人都放贷,那可能面对的就是50%的坏帐率或是更高。所以不是说只依赖一个维度就能把风控做好,从最初的营销开始就要看你能不能找对人,末端还要有一个贷后兜底的团队,中间一系列的流程都要做得非常好。

CBR:

你们的风控体系被命名为“蜂巢”,这也只是宜人贷风控的一部分?

曹阳:

“蜂巢”主要做数据获取、数据清洗和数据结构化,这只是一小部分。我们在外面谈我们的风控做得好,但不是说我们风控团队做得好。更重要的是,虽然我们开始通过YEP输送一些能力,但我们从来没有说要输出我们的风控能力,因为它是从头到尾的一个体系。

你在纽约的获客和在旧金山的获客是完全不一样的,他们的风险指标也不一样,在国内,你在百度上获的客跟腾讯也完全不一样。你怎么打动他让他过来,前端有很多你要做好的事,中间做风控决策的时候,你的算法是否在不断优化,这些都是最基本的。再就是放贷以后用户的贷后表现,很多团队你跟他们聊怎么做贷后,如果外包就是不靠谱的。我每个礼拜都跟我们的团队有交流,也听他们催收的电话,有一个有趣的事情,他们需要的数据量非常大,我需要既了解用户也了解他们所处的环境,从而找到一个很好的催收点,贷后的一些管理行为会产生非常好的效果,所以回过头来说,风控是一个全流程的事情。

CBR:

风控直接对应着财报上的坏帐率,资本市场对这个数字尤其敏感。宜人贷去年Q3的坏账只比Q2高了一点点,市场反应就很激烈。但你刚刚说了,风控是一个全流程的结果,作为COO,除了坏账,还有哪些核心数据是你关注的?

曹阳:

其实我们很关心全流程转化率,这是一个Leading indicator(领先指标),从用户开始接触平台到最后借款打入用户帐户的转化率。这个跟电商不一样,我们的转化率时间比较长,因为提供的资料非常多,我们的决策点跟他们的决策点相比也更多。全流程转化率是一个非常重要的指标,如果全流程转化率突然提高了,有可能是我们获客做得不好,也有可能是欺诈上去了,也有可能因为一些系统性问题,比如说算法出了问题,我们不希望全流程转化率出现太大的变化。

第二个,从稍微长远一点的角度来,比如以月为周期,我们比较在乎每个月收入和风险调整后收益的增速与计划值的偏差。如果有偏差,一般情况下都会有风险指标的变化或是用户的来源的变化,还有可能是一些风险算法的变化等等,所以每个月的成长指标也是特别要在意的。第三个就是风险指标。其实不是说它一定要维持到什么值,而是不能有太大的波动,波动很多时候在中国这个环境是因为欺诈,反欺诈事情解决以后,风险指标就会很稳定。

CBR:

在你们看来,多大幅度的波动是可以容忍的?

曹阳:

10%左右。

CBR:

你们财报里会把借款人分为ABCD几等,目前的主力借款人是其中信用相对弱的D类借款人,但对外你们又宣称自己的目标人群是优质城市白领人群,他们是指的同一类人吗?

曹阳:

是的。

CBR:

但其实D类人群的信用换算成美国通用的FICO分大概也在690分左右,应该也算不上高风险人群。

曹阳:风险都是相对的。这些用户可能对我们来说是比较合适的,但是对银行而言就算非常高风险的人群,因为银行不能接受这么高的坏帐率,我们的坏帐率是6%左右,银行可能就只有2~3%,如果6%的话,行长肯定被撤职了。所以为什么之前说金融很难做到一家通吃,就是因为整个风控体系从获客到催收都是按照你的风险指标定下来的。比如让我们做到2%的坏账水平,我们做不到,或者做10%的坏帐,我们也做不了。

CBR:

所以现在不少大型商业银行也开始涉足针对城市人群的消费金融和现金借贷,光从目标人群看似乎和你们有重合,但落到背后的风险指标,两者服务的还是完全不一样的一批用户。

曹阳:

对,如果真的跟我们的客群重叠,银行就会有6%的坏帐率,他们的体系没法支撑这么做。

CBR:

这两天还听到一个很有意思的讨论是关于从事金融科技的企业到底应该更偏重金融还是偏重技术,初步的一个感受是取决于创始团队的基因,更偏技术背景的团队会更认同技术在其中发挥的作用,反之亦然,宜人贷是怎们定位自己的?

曹阳:

大方向还是金融,因为你肯定还是以金融的本质在做事情,包括我们刚刚讲了很多的风控体系,这个不管你有没有技术都是一定要有的,哪怕你用最土的办法到线下去拉人,你还是要制定一个政策,哪怕这个政策是长得好看的人就通过,也行。这是金融运行多年一个颠扑不破的真理,不可能说一个做获客的又管审批又管这个又管那个,那肯定要出问题。

技术则是用来提高效率的,它不是提高一点点效率,就像摩尔定律一样,每年提升一点点,到最后整个的规模就完全不一样了。所以我们也看到技术是可以把金融这些事情做到一个在完全不同的层次上的。比如你以前申请贷款要几天,现在可能是几十分钟,钱就到帐了。整个流程并没有变,只是速度更快更精准了,这是技术带来的改变。

CBR:

从技术的视角看,这个行业在两年前和今天相比已经发生了很大的变化,之前可能更多地只是嫁接互联网这一单一手段,现在谈的是人工智能、机器学习、区块链等如何来提高传统金融的效率,未来的变化只会更大更猛烈。

曹阳:

是的,所以我一般推荐看两部电影,第一部是《少数派报告》,那里面说的现在基本已经实现了,包括我们做风控猜你是坏人还是好人,跟里面的思路其实是一样的。第二部是《替身》,它讲的是一些人天天呆在家里戴着面具不用出门,就像我们现在叫VR一样,你出门也都有帅哥美女给你选,最后的结果就像现在,你出家门依然可以跟外界接触,比如叫个外卖、聊微信或者陌陌,你根本不需要接触到真实的人,这些事都已经发生了。