■A股本周估值回顾:

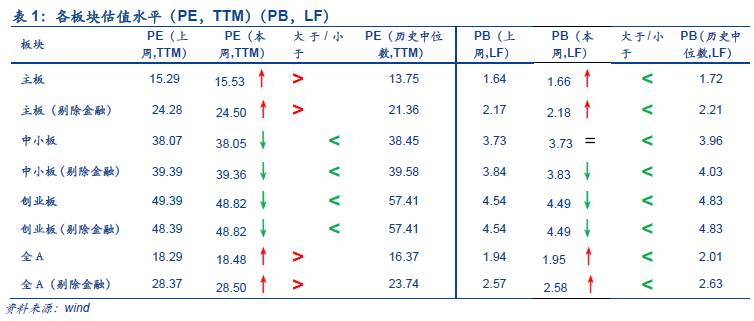

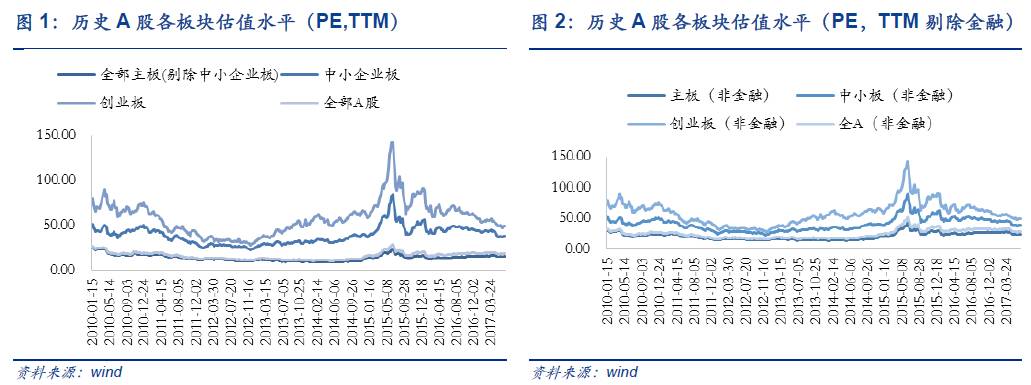

板块变化:本周主板上升,创业板下降。PE方面,本周全A(18.48)、主板(15.53)上升,其中全A及主板仍高于历史中位数,创业板、中小板仍低于历史中位数;中小板(38.05)、创业板(48.82)出现小幅下降,仍持续低于历史中位数。PB方面,本周主板及创业板上升,中小板下行,全A(1.95)、主板(1.66)、中小板(3.73)和创业板(4.49)均低于历史中位数。

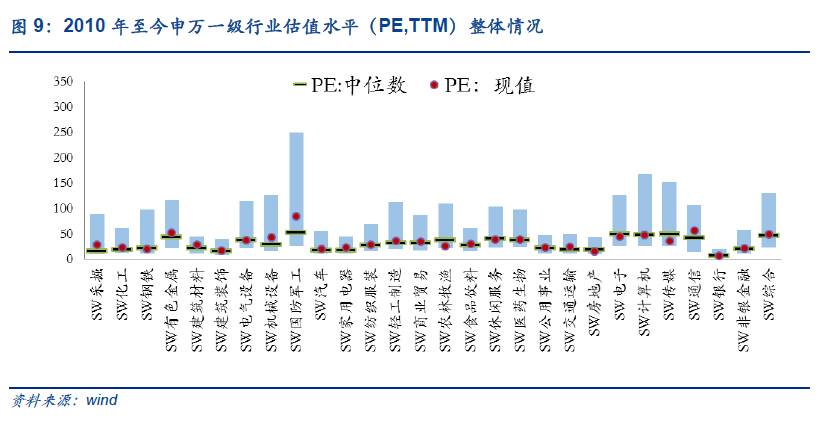

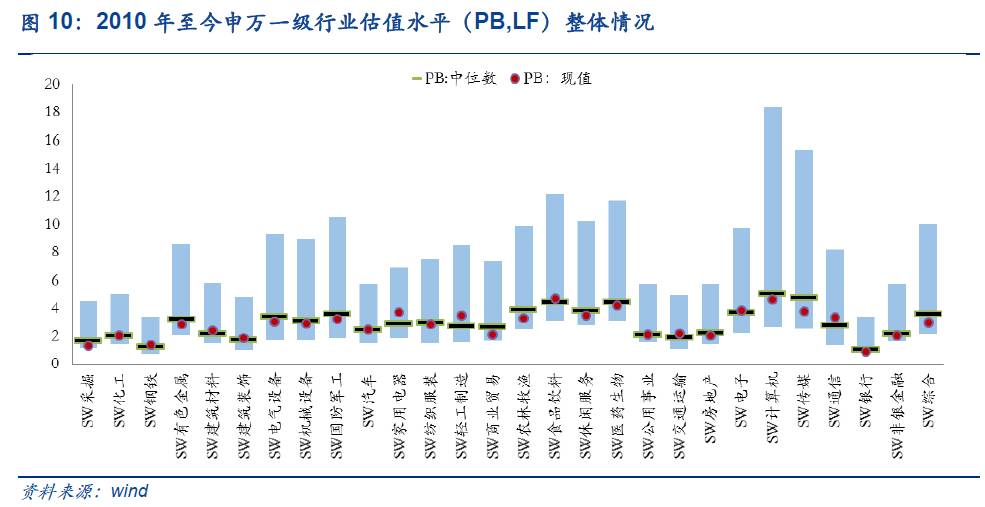

行业变化:非银上升,传媒偏低。本周申万一级行业中PE明显低于中位数是传媒(35.97)、农林牧渔(25.40)。PB明显低于中位数的是农林牧渔(2.12)、综合(2.96)、银行(0.89)、采掘(1.33)、传媒(3.79)、商业贸易(2.12)等。

对比美股,A股非银相对估值低于历史水平。入选MSCI的非银及银行板块市值占比48.18%,受此影响本周非银金融及银行估值分别小幅提升至21.86(上周为21.18)及6.86(上周为6.68)。对比美股,目前SPX500银行和非银金融的PE分别为15.22和15.93,PB分别为1.18和2.09。其中,A股非银金融相对PE为1.60,从历史来看低于中位数水平(1.91)。同时,A股银行长期折价50%左右,2010-2013年在70%-45%的区间范围内波动,2013-2014持续下降至最低点0.30(2013年6月钱荒以后银行股估值明显下降),2015Q3至今银行股相对估值稳定在历史中位数水平(0.52)。

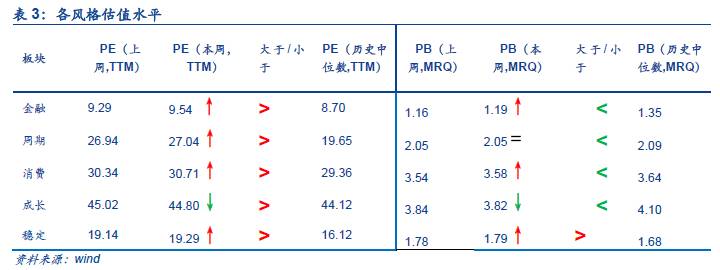

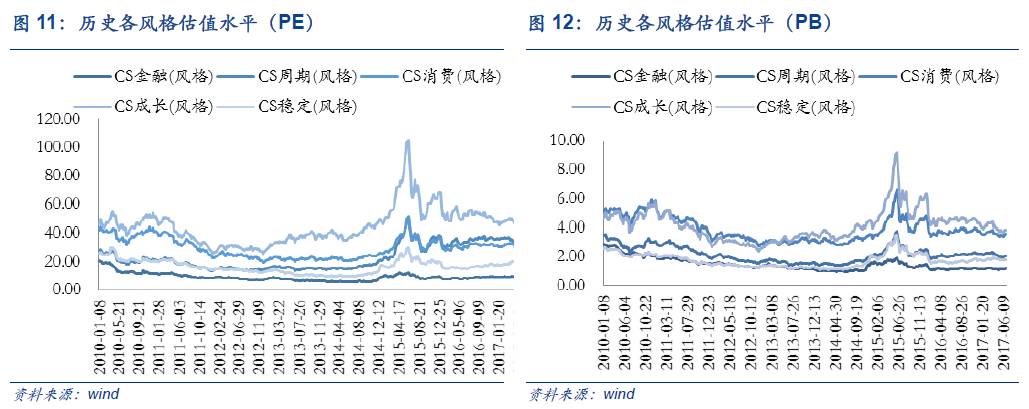

风格变化:金融上升,成长下降。本周金融估值上升,成长下降。本周中信风格指数中,金融、周期、消费及稳定估值上调,成长风格下调。就PE而言,金融本周上升至9.54(上周为9.29),消费上升至30.71(上周为30.34),均高于中位数;就PB而言,稳定(1.79)高于中位数,金融(1.19)、消费(3.58)、周期(2.05)和成长(3.82)低于中位数

■港股本周估值回顾:

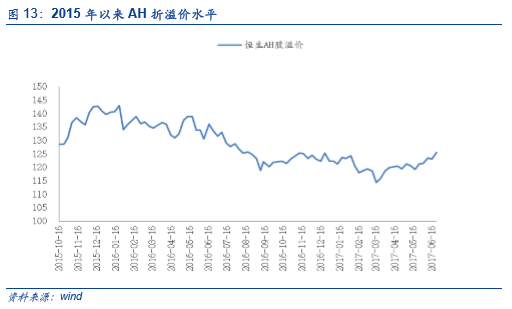

本周港股主板估值上升,公用事业及日常消费品估值小幅上升,原材料出现回调。本周主板PE上升至14.14、创业板上升至25.82,均高于历史中位数。同时,本周AH股折溢价水平为125.42,较上周上升1.82%。公用事业PE上升至14.45,低于中位数8.25;非日常生活消费品上升至18.53,高于中位数12.66。

■海外市场本周估值回顾:

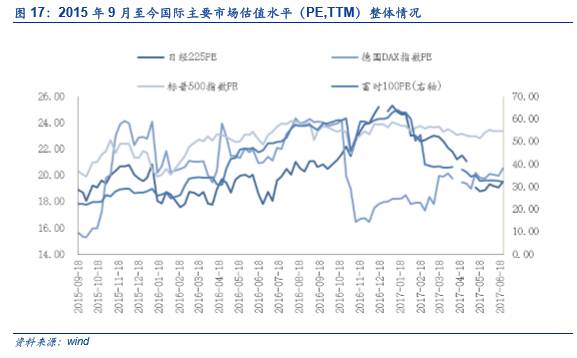

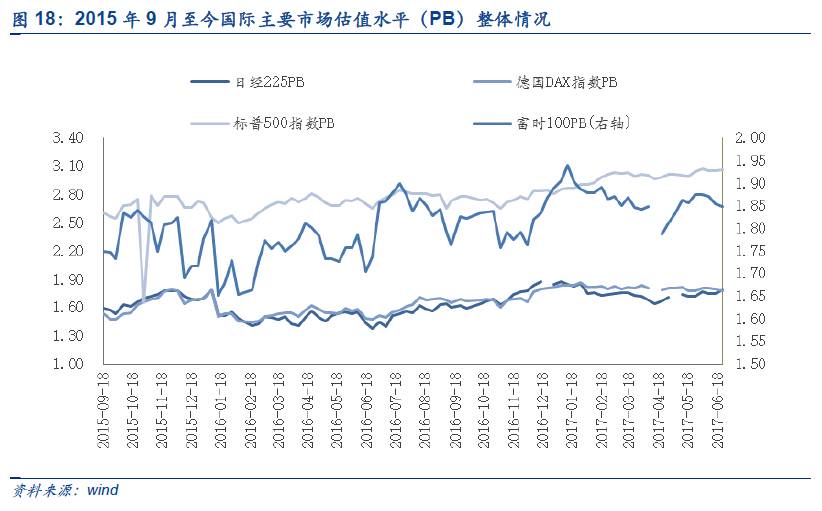

本周全球市场弱势运行,日本市场估值上升,美国平稳,德国、英国估值持续下降趋势。本周标普500PE降至23.35,德国DAX上升至20.56,富时100下降至32.30,日经225上升至19.50。本周标普500PB上升至3.61,富时100没有变化,德国DAX下降至1.77,日经225上升至1.79。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1. 板块变化:主板上升,创业板下降

本周主板上升,创业板下降。PE方面,本周全A(18.48)、主板(15.53)上升,其中全A及主板仍高于历史中位数,创业板、中小板仍低于历史中位数;中小板(38.05)、创业板(48.82)出现小幅下降,仍持续低于历史中位数。PB方面,本周主板及创业板上升,中小板下行,全A(1.95)、主板(1.66)、中小板(3.73)和创业板(4.49)均低于历史中位数。

1.2. 行业变化:非银上升,传媒偏低

本周申万一级行业中PE明显低于中位数是传媒(35.97)、农林牧渔(25.40)。PB明显低于中位数的是农林牧渔(2.12)、综合(2.96)、银行(0.89)、采掘(1.33)、传媒(3.79)、商业贸易(2.12)等。

对比海外,A股家电龙头股估值与其相当。本周家电PE小幅上升至22.93(上周为21.55),明显高于历史中位数16.87,PB本周上升至3.70(上周为3.48),明显高于历史中位数2.94。其中,龙头股估值(PE,TTM)分别为老板电器(32.16)、小天鹅A(24.86)、海信科龙(20.40)、格力电器(14.79)、青岛海尔(17.43)、苏泊尔(29.19)、美的集团(19.08)、华帝股份(38.49),中位数估值为22.63。同时,海外家电龙头估值(PE,TTM)分别为飞利浦(19.31)、惠而浦(15.66)、A.O.史密斯(28.62),松下电器(19.24),RINNAI(24.37),大金工业(24.18),中位数估值为21.74。整体而言,A股家电龙头估值与海外相当。

对比美股,A股非银相对估值低于历史水平。入选MSCI的非银及银行板块市值占比48.18%,受此影响本周非银金融及银行估值分别小幅提升至21.86(上周为21.18)及6.86(上周为6.68)。对比美股,目前SPX500银行和非银金融的PE分别为15.22和15.93,PB分别为1.18和2.09。其中,A股非银金融相对PE为1.60,从历史来看低于中位数水平(1.91)。同时,A股银行长期折价50%左右,2010-2013年在70%-45%的区间范围内波动,2013-2014持续下降至最低点0.30(2013年6月钱荒以后银行股估值明显下降),2015Q3至今银行股相对估值稳定在历史中位数水平(0.52)。

1.3. 风格变化:金融上升,成长下降

本周金融估值上升,成长下降。本周中信风格指数中,金融、周期、消费及稳定估值上调,成长风格下调。就PE而言,金融本周上升至9.54(上周为9.29),消费上升至30.71(上周为30.34),均高于中位数;就PB而言,稳定(1.79)高于中位数,金融(1.19)、消费(3.58)、周期(2.05)和成长(3.82)低于中位数。

2.1. 板块变化:主板上升,创业板下降

本周港股主板估值上升。本周全部港股PE(14.72)上升,其中主板PE上升至14.14、创业板上升至25.82,仍明显高于历史中位数17.87。本周全部港股PB(1.68)上升。其中主板(1.60)上升,创业板(3.56)小幅下降,各板块估值均高于历史中位数。AH溢价上升至125.42(上期为123.14)。

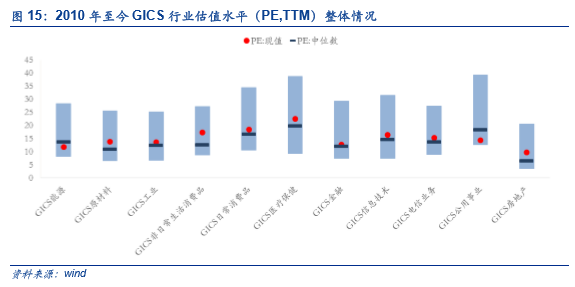

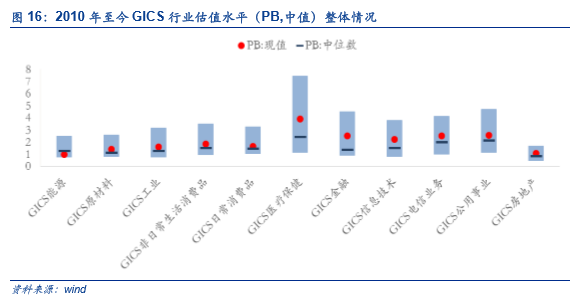

2.2. 行业变化:公用事业上升,原材料回调

本周公用事业及日常消费品估值小幅上升,原材料出现回调。其中公用事业PE上升至14.45(上周为13.91),低于中位数8.25;非日常生活消费品上升至18.53(上周为17.89),高于中位数12.66。同时,本周GICS行业中PE明显高于中位数的有房地产(6.5)、非日常生活消费品(12.66)及原材料(10.85),明显低于中位数的是公用事业(8.25)及能源(13.65);PB明显低于中位数的有能源(1.29)。

日本市场估值上升,美国平稳,德国、英国估值持续下降趋势。本周标普500PE降至23.35,德国DAX上升至20.56,富时100下降至32.30,日经225上升至19.50。本周标普500PB上升至3.61,富时100没有变化,德国DAX下降至1.77,日经225上升至1.79。