▌

一、

财报综述

美国时间

2

月

22

日,中国领先的住宿预订、交通票务、旅游度假及商旅管理服务公司携程旅行网(

NASDAQ

:

CTRP

,下称“携程”或“公司”),公布了截至

2016

年

12

月

31

日第四季度及全年的财务业绩。

报告显示,携程第四季度营收为人民币

50.67

亿元,去年同期为人民币

28.74

亿元,同比增长

76%

;按美国通用会计准则计(

GAAP

),归属公司上市部分的净利润为人民币

6.45

亿元,去年同期为净利润人民币

7573

万元,同比增长

752%

;合摊薄后每股利润为人民币

9.46

元,去年同期为每股利润人民币

0.19

元,同比增长

4879%

。

惊呆了是不是,

so was I...

我们来仔细看看这些增长都增长在哪里了。

2016

年第四季度,携程净营业收入为

51

亿元人民币,同比增长

76%

。增长主要来源于自

2015

年

12

月

31

日起

合并去哪儿网的财务业绩

。

2016

年第四季度净营业收入环比下降

9%

,主要受季节性因素影响。

截至

2016

年

12

月

31

日,

2016

年全年携程净营业收入为

192

亿元人民币,相比

2015

年增长

76%

。

2016

年第四季度住宿预订营业收入为

18

亿元人民币,同比增长

56%

,主要

来源于住宿预订量的增长

和自

2015

年

12

月

31

日起

合并去哪儿网的财务业绩

。

2016

年第四季度住宿预订营业收入环比下降

11%

,主要受季节性因素影响。

截至

2016

年

12

月

31

日,

2016

年全年住宿预订营业收入为

73

亿元人民币,相比

2015

年增长

58%

。住宿预订营业收入占

2016

年总营业收入的

37%

,占

2015

年总营业收入的

40%

。

2016

年第四季度交通票务营业收入为

24

亿元人民币,同比增长

97%

,主要

来源于票务预订量的增长

和自

2015

年

12

月

31

日起

合并去哪儿网的财务业绩

。

2016

年第四季度交通票务营业收入环比增长

1%

。

截至

2016

年

12

月

31

日,

2016

年全年交通票务营业收入为

88

亿元人民币,相比

2015

年增长

98%

。交通票务营业收入占

2016

年总营业收入的

45%

,占

2015

年总营业收入的

39%

。

2016

年第四季度旅游度假业务营业收入为

4.67

亿元人民币,同比增长

33%

,

主要来源于团队游和自由行业务量的增长

。

2016

年第四季度旅游度假业务营业收入环比下降

43%

,主要受季节性因素影响。

截至

2016

年

12

月

31

日,

2016

年全年旅游度假营业收入为

23

亿元人民币,相比

2015

年增长

39%

。旅游度假营业收入占

2016

年总营业收入的

12%

,占

2015

年总营业收入的

15%

。

2016

年第四季度商旅管理业务营业收入为

1

亿

7900

万元人民币,同比增长

32%

,环比增长

8%

。

增长主要

来源于商业活动带动的商旅需求的增长

。

截至

2016

年

12

月

31

日,

2016

年全年商旅管理营业收入为

6

亿零

800

万元人民币,相比

2015

年增长

29%

。商旅管理营业收入占

2016

年总营业收入的

3%

,占

2015

年总营业收入的

4%

。

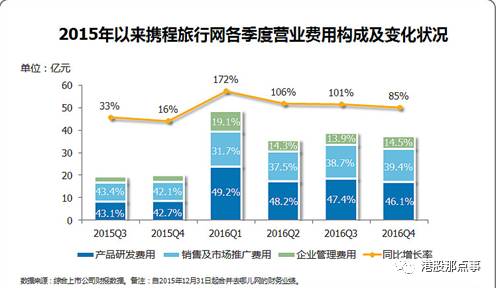

2016

年第四季度产品开发费用为

17

亿元人民币,同比上升

100%

,主要原因是自

2015

年

12

月

31

日起合并去哪儿网的财务业绩。

2016

年第四季度产品开发费用环比减少

7%

,主要是由于产品开发人员相关费用的减少。

2016

年第四季度产品开发费用占净营业收入的

34%

。若不计股权报酬费用,

2016

年第四季度的非美国通用会计准则产品开发费用占净营业收入的

27%

,和

2015

年同期以及上季度持平。

截至

2016

年

12

月

31

日,

2016

年全年产品开发费用为

77

亿元人民币,

相比

2015

年上升

133%

,占净营业收入的

40%

。若不计股权报酬费用,

2016

年非美国通用会计准则产品开发费用占净营业收入的

29%

,相比

2015

年为

28%

。

2016

年第四季度销售与市场营销费用为

15

亿元人民币,同比上升

73%

,主要原因是自

2015

年

12

月

31

日起合并去哪儿网的财务业绩。

2016

年第四季度销售与市场营销费用环比减少

2%

。

2016

年第四季度的销售与市场营销费用占净营业收入的

29%

。若不计股权报酬费用,

2016

年第四季度的非美国通用会计准则销售与市场营销费用占净营业收入的

28%

,

和

2015

年同期的

29%

相比有所下降,和上季度的

26%

相比有所上升。

截至

2016

年

12

月

31

日,

2016

年全年销售与市场营销费用为

59

亿元人民币,相比

2015

年上升

90%

,占净营业收入的

30%

。若不计股权报酬费用,

2016

年非美国通用会计准则销售与市场营销费用占净营业收入的

28%

,和

2015

年保持一致。

2016

年第四季度的管理费用为

5.4

亿人民币,同比上升

76%

,主要原因是自

2015

年

12

月

31

日起合并去哪儿网的财务业绩。

2016

年第四季度的管理费用环比上升

0.2%

。

2016

年第四季度的管理费用占净营业收入的

11%

。若不计股权报酬费用,

2016

年第四季度的非美国通用会计准则管理费用占净营业收入的

7%

,和

2015

年同期以及上季度保持一致。

截至

2016

年

12

月

31

日,

2016

年全年管理费用为

25

亿元人民币,相比

2015

年上升

131%

,占净营业收入的

13%

。若不计股权报酬费用,

2016

年非美国通用会计准则销售与市场营销费用占净营业收入的

7%

,和

2015

年保持一致。

2016

年第四季度的营业利润为

2.07

元人民币,相比

2015

年同期营业利润为

9500

万元人民币,相比上季度营业利润为

4.47

亿元人民币。若不计股权报酬费用,

2016

年第四季度的非美国通用会计准则营业利润为

7.97

亿元人民币,

相比

2015

年同期营业利润为

2.92

亿元人民币,

相比上季度为

10

亿元人民币。

截至

2016

年

12

月

31

日,

2016

年

全年营业亏损为

16

亿元人民币

,相比

2015

年同期为营业利润

3.81

亿元人民币。若不计股权报酬费用,

2016

年全年非美国通用会计准则营业利润为

20

亿元人民币,

相比

2015

年为

10

亿元人民币。

2016

年第四季度的营业利润率为

4%

,相比

2015

年同期为

3%

,相比上季度为

8%

。若不计股权报酬费用,

2016

年第四季度的非美国通用会计准则营业利润率为

16%

,相比

2015

年同期为

10%

,相比上季度为

18%

。

截至

2016

年

12

月

31

日,

2016

年全年营业利润率为

-8%

,相比

2015

年为

3%

。若不计股权报酬费用,

2016

年全年非美国通用会计准则营业利润率为

10%

,相比

2015

年同期为

9%

。

截至

2016

年

12

月

31

日,现金及短期投资余额为

340

亿元人民币。

从上述的财报信息来看,携程亮瞎眼的增长率大多

来自于合并去哪儿的财报

,我们先来大概看一下去哪儿

2016Q2

光一个季度的财务情况,也好感受一下去哪儿对携程做的贡献↓

总营收为

10.308

亿元人民币(占携程第四季度总营收的五分之一),机票和机票相关营收为

4.783

亿元人民币(又占五分之一),住宿预订营收为

3.923

亿元人民币(占近五分之一)。所以,抵消掉自

2015

年

12

月

31

日开始去哪儿两个季度的业绩,携程本身自营业务的业绩并没有看上去那么可观。

更何况,这种算是

一次性收入

,大家暂时不用跪舔先;同时管理费和开发费用也大幅度提高,这也从侧面反映出携程这个全球第二大

OTA

(第一和第三分别是

Priceline

和我们之前写过的

Expedia

)在全球布局上面的野心。

▌

二、

布局全球

那么携程去年是如何布局的呢?

总结下来就是:

扩建护城河——加速整合行业资源,重视互补性业务

9

月中,

携程完成发行美国存托股票和可转换债券

总融资净

额为

23

亿美元,其中携程发行的

2850

万股美国存托凭证“定价为

45.96

美元每股”,每股存托凭证相当于

0.125

股普通股。同时,通过非公开发行的方式,携程现有第一大股东百度和第二大股东

Priceline

通过各自的附属公司分别认购了价值

1

亿美元和

2500

万美元携程普通股。另外,

Priceline

旗下某个附属公司在此次可转债发行完成时,向携程认购了非公开发行的总额

2500

万美元、于

2022

年到期可转换债券。携程计划将融资所得用于业务增长,对互补性业务和资产的收购、投资,以及其他一般企业用途。

10

月底,携程接连完成业务收购与投资,

主要为途家“并购”携程与去哪儿民宿业务,以及战略投资旅游百事通

,布局二三线城市。

其实,去哪儿网早于

2014

年底就以

5

亿人民币战略投资旅游百事通。在并购去哪儿网以后,通过这次战略注资,携程已经实现对百事通的绝对控股。携程在

9

月份募资

22

亿美金后,加快对行业进行整合,收购旅游百事通可将触角和覆盖渗透到广大的二三线城市,相较于一二线城市

OTA

较高的渗透率,二三线城市拥有

53.8%

的用户数量,却面临较低的

OTA

渗透率局面。

10

月

20

日,国内最大的公寓民宿预订平台途家宣布与携程旅行网、去哪儿网达成战略协议,并购携程旅行网、去哪儿网旗下的公寓民宿业务。携程及去哪儿的公寓民宿频道入口、团队和整体业务将并入途家,成为途家的一部分。

携程曾在

2012

年

10

月、

2013

年

2

月、

2014

年

6

月、

2015

年

6

月多次入股途家,虽然在

D

及

D+

轮融资后,携程不再控股途家,但可以确认的是,目前携程依然是途家的第一大股东。

从资本端考量

,有鉴于海外市场住宿业务的发展路径,现阶段

Airbnb

估值

300

亿美金,而

Expedia

去年则以

39

亿美金选择收购

Homeaway

。一定程度上,携程对于途家的早期布局也避免了后期的大额资本支出。

从业务端考虑

,

2016

年上半年,速途研究院披露途家在国内民宿短租领域市场份额占比

40%

。未来在国内住宿领域,短租业务将会凭借自己创新驱动、人文气息和政策上的优势,一定程度与中低端酒店竞争用户。此次业务合并,也是意在牢牢把控民宿短租领域的竞争,将未来可能形成的竞争局面提前布局成为互补性业务。

在

2016

年年初

,

携程宣布其将通过可转债的方式向印度最大的

OTA

公司

MakeMyTrip

投资

1.8

亿美元。

MakeMyTrip

允许携程在公开市场购买一定数量的股份,使其包含此次可转债在内的

MakeMyTrip

股份占

MakeMyTrip

总流通股数量最多可达

26.6%

。该投资完成后,携程将获得向

MakeMyTrip

的董事会指派一名董事的权利。

另外,

2016

年年底,携程收购全球最大的机票搜索平台之一天巡控股有限公司。

天巡是全球最大的机票搜索引擎之一,提供包括机票在内的酒店、租车等产品,他们的搜索量全球领先,

有

6

千万月活跃用户

,每年完成

超过

20

亿

次机票搜索请求。天巡

支持超过

30

种语言,服务

190

个国家的用户

。它是欧洲旅游搜索领域的领头人,并在亚太地区和美国不断扩大影响力。据我在英国生活过的小伙伴说,在欧洲出去玩机票比价天巡完全是标配好么。根据收购协议,携程将收购天巡主要股东的全部股份,天巡估值约为

14

亿英镑。

对于携程来说,收购这样一家在机票领域有较大影响力的企业,可以帮助携程进一步拓展国际事业。携程联合创始人兼执行董事会主席梁建章就表示,此次收购将加强两家公司的长期增长引擎,其中天巡的加盟将增强携程机票业务在全球范围内的实力,二携程则可用经验、技术和预订服务方面的能力帮助天巡。

然后携程现在在国内的布局是酱的↓

然后再加上国际上天巡的助攻,国内的

OTA

们想要赶超携程爸爸可能要追个三五年了。

▌三、实际最受益的是谁?

真正的对手在国际上。

全球三大

OTA

,

Priceline

第一,携程第二,

Expedia

第三。

体量的差距可以说是非常巨大了,

Priceline

市值八百多亿,携程和

Expedia

加起来也只有老大的四分之一。

更何况,

Priceline

是携程的第二大股东

......

目前持股比例仅次于百度,达到

12.63%

。

所以,即便携程的动作那么多,

Priceline

也是非常喜闻乐见的,大有一种“我就看着你折腾,反正追上我是不可能但是你怎么折腾我都有好处”的态势。毕竟

Priceline

全球布局已经差不多了,欧洲有

Booking.com

(

Booking

在欧洲的发展可谓奇迹,酒店预定间夜量的

10

年

CAGR

约

43%

,国内用户体验也不错,我们之后会详细介绍),亚洲有

Agoda.com

,入股携程只是其开拓中国业务的尝试,当

Expedia

撞的头破血流,

Uber

拿着羽翼未丰的中国业务换取了滴滴出行的股份时,更衬托了

Priceline

的稳健。

看看,在携程刚刚开始以收购国外公司准备打开国外市场的时候,

Priceline

已经将触角伸向了地球上它最后没有触及的角落——中国。

▌

四、

结语

在现阶段

OTA

格局暂定的情况下,说携程能撼动一直难以望其项背的业界大佬

Priceline

未免太天真,但是国内的饼还是可以吃得很舒服的。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·