一年一度的财报季又到了,所有上市公司都需要在1个月之内集中公布2018年年报。银行业年报每年都是一份值得细细品味的报告,其中的信息反映了不少当下社会被掩盖的弊病。

银行业年报中展示了当下国内财富差距的一个客观事实。(这么多年,我怎么就忽略了这么重要的一份资料呢)

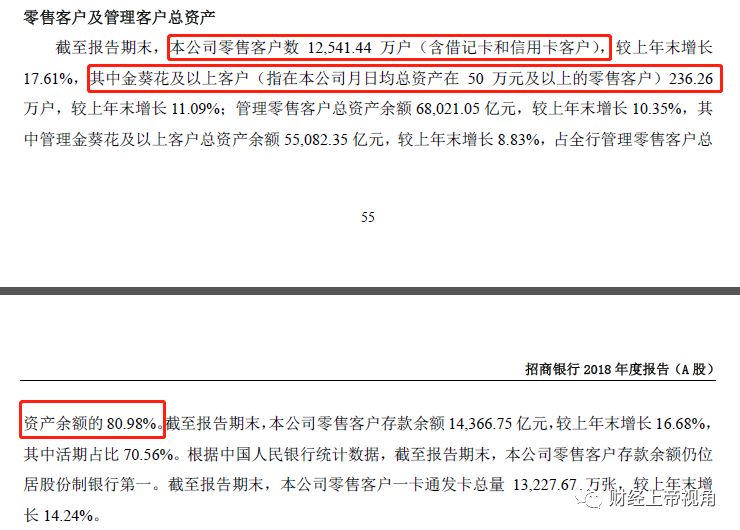

根据招商银行2018年年报显示,在其12541.44万户零售客户中,50万元及以上零售客户数量为236.26万户,占总零售客户数的1.88%。同时,50万元及以上客户的总资产占零售客户总资产的80.98%。(1.2亿人口样本体量,相对于13.95亿人口而言,具有一定代表性)

这意味着,近2%的群体掌握了80%的财富。

回顾招商银行过去几年的年报数据,2%与80%这两个数字几乎没有大变动。即以招商银行的数据口径得出的结论是,国内财富分配极其不均衡。

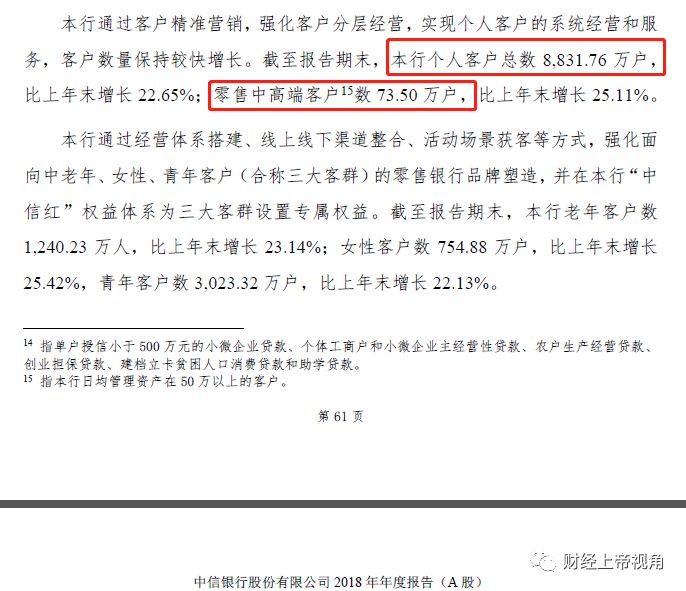

根据中信银行2018年年报显示,在整个8831.76万户个人客户中,50万元及以上资产的中高端客户数量为73.5万户,占总零售客户数的0.8%。

由于中信银行年报中没有公布中高端客户的资产情况,所以,中高端客户持有资产比例不得而知。

而在最具代表性的工农中建四大行年报中均能窥得一斑。工商银行2018年年报显示,个人存款9.4万亿元,个人客户数量6.07亿,私人银行管理资产1.39万亿元,客户8.07万;农业银行2018年年报显示,个人存款近9.8万亿元,其零售业务覆盖1.4亿人群,私人银行管理资产1.1万亿元,客户10.6万;中国银行2018年年报显示,个人存款5万亿元,私人银行管理资产规模1.4万亿元,具体客户数量没有披露;建设银行2018年年报显示,个人存款7.7万亿元,客户数量未披露,私人银行管理资产规模1.3万亿元,客户12.7万余户。

银行数据的覆盖人群包括底层至中高层之间,高净值人群的财富管理方式以多元化为主,他们的大类资产分布包括地产、股权、黄金等各类不计入银行数据的资产。因此,真正最有钱的那批人数据并未进入银行数据库。如果考虑那批人的实际财富,以银行数据计算得出的基尼系数可能还是偏低的。

此外,中国证券投资者保护基金有限公司今年3月底发布的《全国股票市场投资者状况调查报告》显示,截至2018年8月31日,全国股票投资者数量达1.42亿,其中自然人投资者占比99.77%。近八成受调查投资者收入主要来源于工资、劳务报酬,超九成的年度税后收入在50万以下。

今年3月中旬,深交所组织开展2018年个人投资者状况调查显示,2018年,受访者投入到股票中的资产占家庭总流动资产的25.6%,证券账户平均资产量为44.5万元;从账户资产量分布看,50万元以下的投资者(中小投资者)占比80.0%,10万元以下的投资者占比40.9%。

结合两份报告数据简化计算得出(低于50万元,高于10万元的全部按30万元计算,低于10万元的全部按5万元计算。由于财富分配模型中原本就是金字塔模型,因此中位数必然高于平均数,这种算法原本就会低估财富差距),1.42亿投资者中,20%的大户掌握了近70%的资产。

当然,由于股民样本中不包含最底层的人群,基本多为城镇人口或较为富有的一批农民工,他们之间的财富差距本身就较近,这个样本群体的基尼系数肯定低于真实情况,况且这组数字原本就是保守计算得出的结果。

但是,毫无疑问,股市调查数据提高了银行年报数据的可信度。

这些数据从侧面展示了当前全社会财富分布状况。中国的财富分配到底多么扭曲?这向来是一个敏感的问号,无论官方声音还是专家学者都不敢轻易在公开场合谈论这个话题。可问题是客观存在的,大家都只知道问题存在,但却因为信息不透明一直不知道问题究竟有多严重。

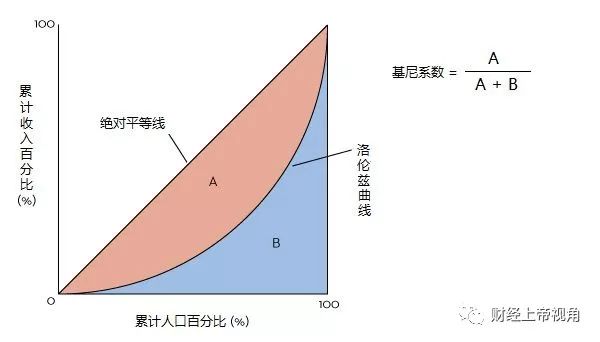

中国的基尼系数长期在0.4的国际标准以上徘徊。根据国际上标准,0.4是警戒线,高于0.4意味着危险;而0.6则是红线,高于0.6意味着社会将发生动乱。

根据基尼系数的计算公式是,收入分配绝对曲线面积减去实际收入分配曲线(洛伦兹曲线)面积再除以收入分配绝对曲线面积的系数。

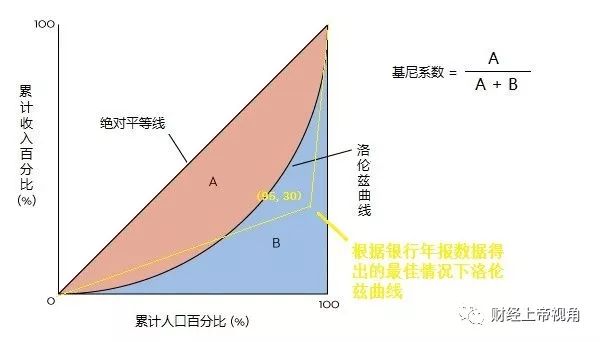

如果对现有数据做乐观调整的话,假设按5%的人群掌握了70%财富计算,基尼系数的最佳情况是下图:

如果把累计收入百分比作为Y轴,累计人口百分比作为X轴的话,ΔY代表单位收入百分比。因为累积人口是按收入从低到高排序,所以存在ΔY

i

≦ΔY

i+1

(第i个人财富少于第i+1个人财富,当第i个人的财富与第i+1个人的财富相同时等号成立,即表现为折现情况)的关系。所以,实际曲线相比图中所描绘最理想状态只会下凹不会上凸。

因此,在折线情况下,所围面积才是最大。按此方法计算得出的基尼系数达到最小状态。(注:上述情况中的洛伦兹曲线的实际意义指,社会仅分为两个群体,这两个群体内的财富分配是绝对理想化均衡的,但实际上并不可能发生这种情况,上述假设是对于基尼系数最有利的假设)