如果把股票投资理解为对所投资的公司的生意的投资,在我看来,是相对而言可以习得的,而且是可以持续的,并很可能是经验累积的。

在较早前的文章(

Outsiders:巴菲特和那些类巴菲特的CEO们

)中,我提到过从资产负债表的角度来看待公司的运营。在将资产负债表右侧的流动性负债项,移至左边,然后将现金之外的流动性资产项减去上述项。这一差值即是运营资本(working capital)。关于这一过程,不再详述,感兴趣的朋友可以看上述链接,或者自行搜索进行学习。

变化后的资产负债表是非常清晰的:右边是公司的资金提供方,主要有两个来源,股东和债权人;左边是资产的具体分布:现金、运营资本(以下简称WC)、固定资产和无形资产等长期资产。形象的来说就是,一家公司的运营就是从股东和债权人那里获得资金,然后买来机器和商誉,同时投入一部分到WC,同时保留一部分现金,就开始了正常的经营活动。

公司资金投入的来源主要为股东投入和债权人,但反映在各个行业和公司的各个阶段,又不尽相同。有些公司债务比例非常高;有些公司是净现金;有些公司起步的时候也有很高的债务,而随着业务开展,就成了净现金。

而在资产负债表的左边,则更是因为行业和不同的发展阶段而千变万化。长期资产占比的不同,很大程度上反映了行业的差异。但是,就WC来看,则是花样百出。有的公司的WC是负的,但依然可以保持高速增长;而有的公司早期增长阶段的WC可以很低,而在增长乏力之际,疯狂投入WC换得增长。这种变化,多反映的是公司的竞争格局和行业的陡变。

预判,经常成为很多投资者的惯用思考方式。预判,如果有足够多的数据支持,确实可以做出正确的投资决策。但关于未来的任何判断,理论上都可能谬误。上市公司发布的数据,多数时候大幅滞后于预判。但是,依据已经发布的数据进行决策,却显然谨慎的多。把数字解读为背后的生意,在我看来,是闭门造车投资决策的很重要的环节。

上文我们提到了运营资本这个概念。下面我以一家A股公司的历史来简单说明这一指标的简单运用。

金螳螂是A股上市公司中过去表现非常突出的一家公司,其复权后的股价走势如下。

我们认为如果剔除2015年A股资金推动的疯牛走势外,金螳螂的股价该分为两个阶段,2006年底上市到2013年底;2014年初到2017年底。第一阶段,金螳螂的最大涨幅接近18倍,在金融危机之后,公司股价很快突破前期高点,一路飙升。第二阶段,把大牛市的扰动剔除后,金螳螂的股价基本处于一个大箱体的运动中。

那么该如何理解金螳螂这家公司的生意呢?我们这里不做行业分析,我们仅仅从财务数字角度进行解读。

上图是金螳螂公司的运营资本及占当年收入的比重。2008年至2012年,公司运营资本占收入的比重在3%以内,甚至在2009和2010年出现过负值。换句话说,公司不需要为运营资本投入资金。而从2013年开始,公司的运营资本开始陡增,上升到当年年底的16亿,占比达到了9%。之后,运营资本一路攀升,连续两年稳定在当年收入的27%的水平。

其实,单凭这一个指标,略微了解这个生意的投资者就该得出结论,2014年年初披露2013年年报的时候,就该退出这个股票了,因为这个生意越来越难做了,公司已经开始偏离其过去的管理轨迹。

其他可以作证的核心指标也显示了这一点。

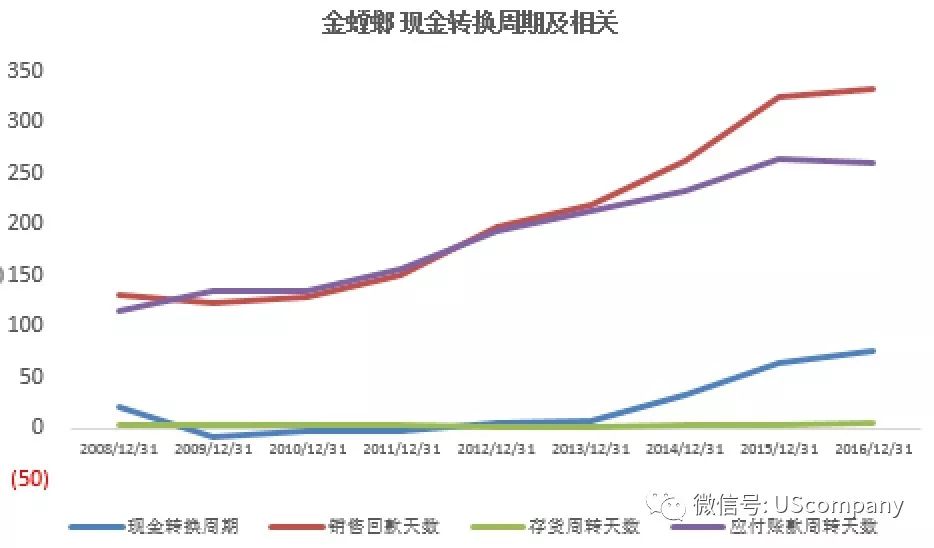

下图为金螳螂公司的现金转换周期(CCC)。2009--2011年,公司的CCC为负值,显示回款速度极好。2014年公司的CCC开始上升到32天,这反应在当年各个季度的季报数据中。到了2016年,公司的CCC已经达到了76天。

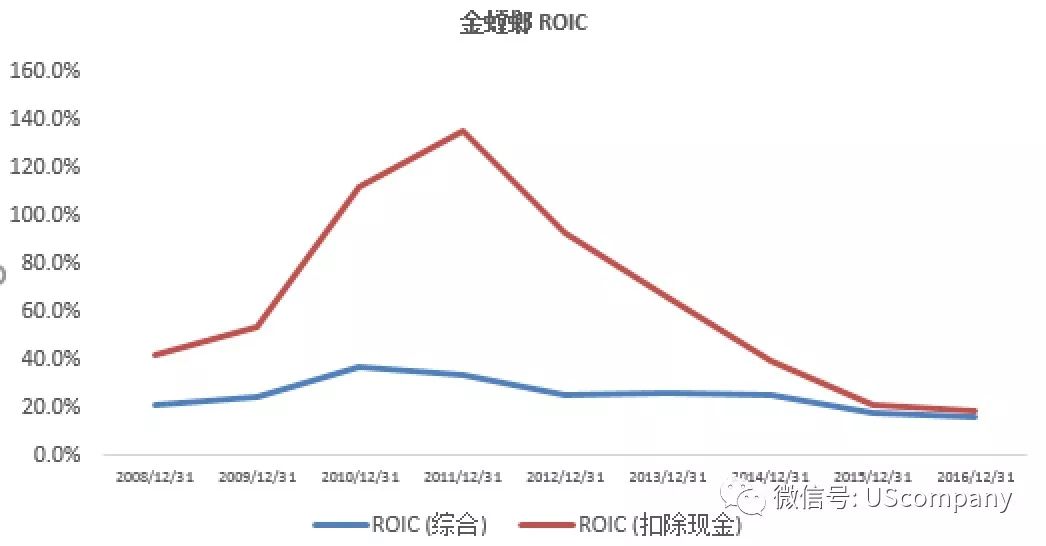

下图为金螳螂公司的ROIC。关于ROIC,其实是一个相对来说比较好理解的概念。上文中提到了变形后的资产负债表,其右侧是股东投入资金和债权人投入资金。这两部分投入资金形成的左侧资产带来的回报率,就是ROIC。由于现金一般情况下不带来回报,我们同时计算剔除现金后的ROIC的数值。当然,由于现金可以获得利息,剔除现金后的ROIC存在高估的情形。

如上图所示,剔除现金后的ROIC,这一指标从2013年开始出现了大幅下降。这也是公司发展停滞的又一重大指标。在2010年至2012年,金螳螂公司的这一指标接近或者超过100%!

在多数情形下,ROIC都是一个非常管用的指标。如果可以拆分增量投入,计算出来的增量投入的ROIC更加有用。当然,对于普通投资者来说,很难获得这一指标,除非是某些行业,比如零售连锁,普通投资者可以了解到新开门店的ROIC。新增投资ROIC,也可以理解为边际ROIC,决定投资的小拐点;存量资产的ROIC提升,则是大拐点。普通投资者能够后验性的根据公开数据发现这一指标的变化趋势,并作出决策。清醒的管理层是比较清楚边际ROIC的情形的,这取决于管理层的诚信和市场沟通情况。

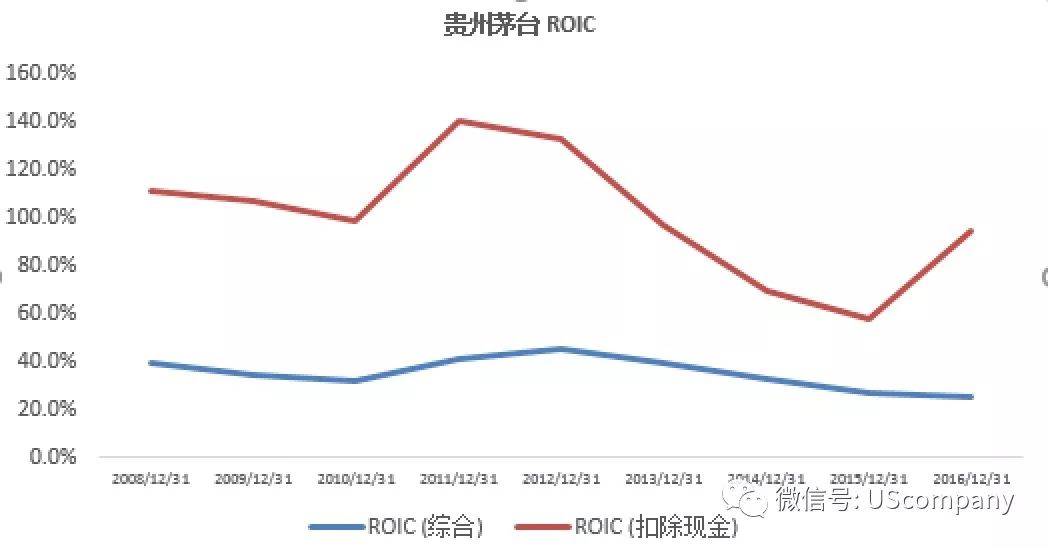

一般来说,卓绝的ROIC指标绝对对应着牛股。以A股市场的贵州茅台来举例,最为典型。

上图为贵州茅台的ROIC指标。我们前文提到过,剔除现金的ROIC由于现金贡献的因素可能夸大了公司的回报率指标。以剔除现金后的ROIC看,贵州茅台这一指标多年来接近100%,并在多数年份超过100%。毫无疑问,这个生意真的太好了。而在2015年,当这一指标还高达60%的时候,贵州茅台的股价仅仅只有10倍PE,显然,这是一个错误定价。感兴趣的投资者,同样可以去计算下某些公司的这一指标,比如飞科电器的剔除现金后的ROIC。

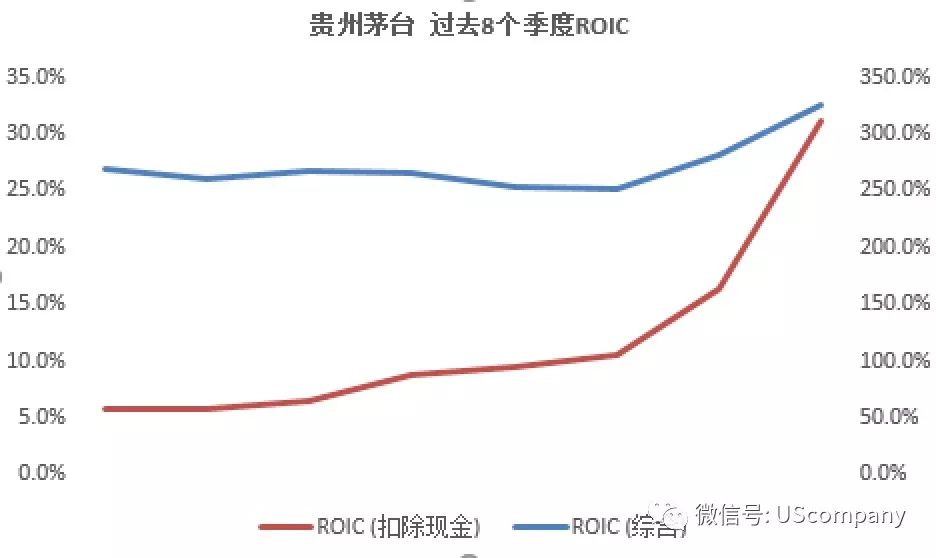

上表是贵州茅台过去8个季度的ROIC情形。扣除现金的ROIC指标的坐标轴是右轴。过去3个季度,这一指标呈现飞天状。在最近的季度,剔除现金后的ROIC已经接近300%!

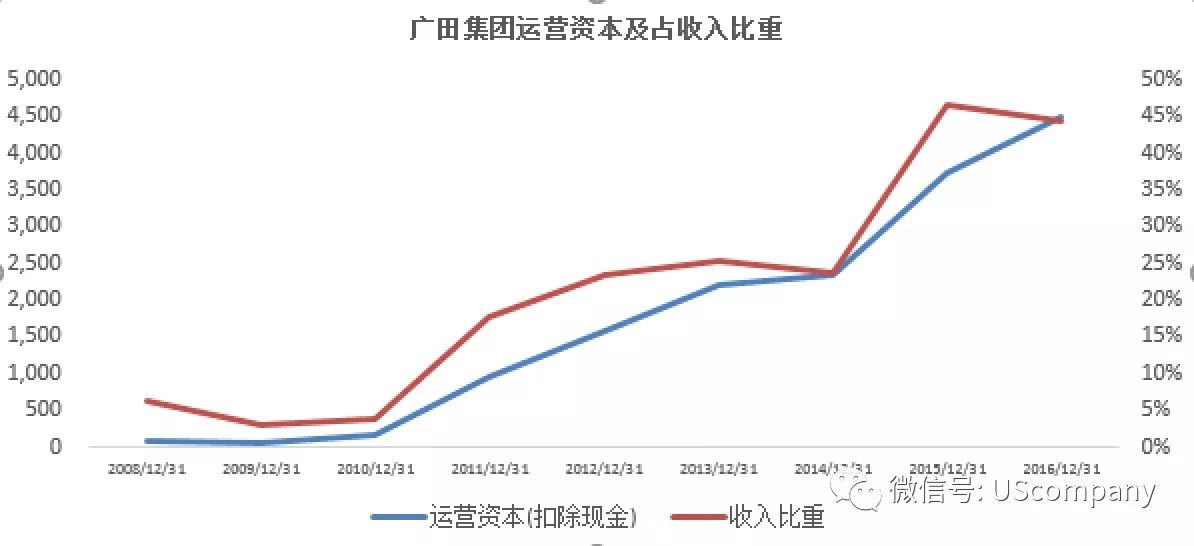

行业对比,可以给我们更加清晰的情形。我们上文讲了,金螳螂公司的转折点是2013年。那么,行业的情况呢?我们选取行业内收入规模仅次于它的广田集团来做一个简单对比。