上周,央行发布《中国金融稳定报告2017》,我们重点关注金融监管架构的可能演变、作为强监管主要抓手的大资管面临的问题与监管方向,并就政策面应在金融去杠杆与防范债务-通缩陷阱间寻求平衡作一探讨。具体观点如下:

金融监管架构如何演变?

本次金融稳定报告以专栏形式介绍了IMF、FSB和BIS联合发布的《有效宏观审慎政策要素:国际经验与教训》,强调央行在宏观审慎监管中应扮演重要乃至主导型角色,组织结构上可将职责直接赋予央行或者央行内设的专门委员会,也可以另设跨部门委员会。结合二季度以来监管层多次强调监管协调以及监管空白与错位的现实难题,预计中国将采用第三种框架,在现有的金融监管协调部际联席会议的基础上另设金融协调委,协调单位除一行三会外,考虑到金融去杠杆和整顿财政纪律是当期稳实体杠杆密不可分的关键两环,财政部预计也将参与其中。

大资管存在的问题与监管方向。

本次报告以专题形式探讨了大资管存在的问题与监管方向。截止2016年末,大资管业务规模达60多万亿,其规范健康发展即关系资本市场与金融体系的稳定,又和实体杠杆密不可分。央行认为大资管的问题集中在资金池操作、多层嵌套、监管不足、刚性兑付上,这也是未来监管的重点,此外还将分类统一监管标准、建立综合统计制度,为穿透式监管提供根本基础。

金融去杠杆与防范债务-通缩陷阱间的平衡。

2016年中以来,工业走出通缩和全球经济共振为国内推进金融去杠杆创造了适宜的时间窗口,而在此之前经济陷入债务-通缩陷阱,宽松的货币政策和金融环境非但无力提振通胀和去化实体杠杆,泛滥的流动性导致的资产泡沫反而加剧了系统性风险的累积。站在当前的关口,虽然在出口回暖和民间投资企稳的支撑下,经济回落空间有限,金融去杠杆对实体融资成本的抬升不容忽视,地产和基建投资也面临下行压力,政策面仍需在金融去杠杆和防范重回债务-通缩陷阱间寻求微妙的平衡,稳杠杆是最为现实的政策选项。

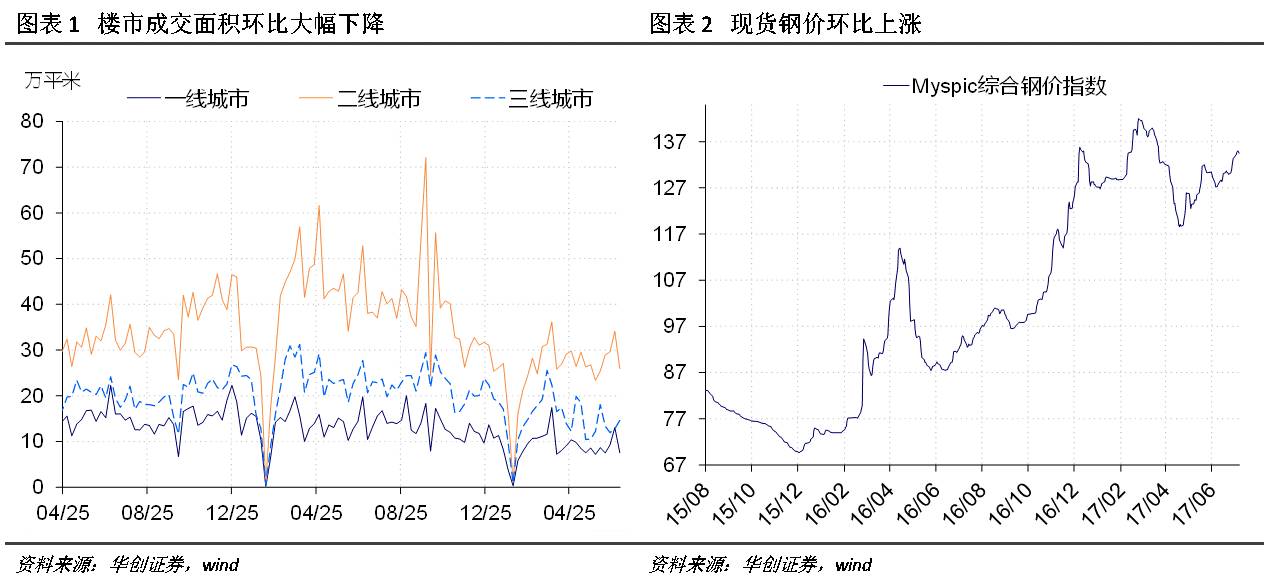

上周楼市成交环比大幅下降,上海住房“十三五”规划大力发展住房租赁市场;电力耗煤环比小幅回升,财新制造业PMI大幅超预期,但6月工业生产难超预期;现货钢价持续上涨,内外需平淡,钢价料将高位整理;蔬菜、猪肉主产区遭强降雨袭击,猪价、菜价淡季中小幅反弹;央行连续回笼资金,流动性宽松隔夜利率大幅下行,7月流动性难言宽松;美国非农数据大幅超预期,但薪资增速缓慢,美元指数反弹但回升乏力;人民币兑美元贬值,外储连续小幅回升,估值效应是主因。

上周楼市日均成交面积环比大幅下降,截至上周五,30大中城市商品房日均成交面积48.17万平方米,整体同比下降30.37%,一二三线城市分别下降27.72%、31.79%、29.04%;整体环比下降19.78%,其中一线城市大幅下降42.25%,二线城市下降23.96%,三线城市上涨14.44%(图表1)。土地成交方面,6月初至7月2日,100大中城市土地成交面积4251.4万平方米,较去年同期的5614.5下降24.28%,本周土地成交跌幅有所扩大。

上周,上海公布《上海市住房发展“十三五”规划》,其中最引人关注的在于大力发展住房租赁市场,规划“十三五”期间,住宅用地供应5500公顷,较“十二五”增加20%,其中商品住房用地2000公顷,租赁住房用地1700公顷,保障性住房用地1800公顷;新增住房供应总套数比“十二五”期间增加60%,而其中租赁住房供应套数占新增市场化住房总套数的60%。随后,上海规土局挂出两宗土地,土地用途明确标注为“租赁住房”,要求开放商拿地只能用于出租,不得出售。上海大力发展住房租赁市场预计对地产市场带来系列影响:1、去年李克强总理就已经提出大力发展住房租赁市场,此次上海带头响应中央号召,后续可能引起部分一线城市和热点二线城市的政策跟进;2、在中国户籍制度和投资渠道受限的情况下,新增租赁住房供应不能完全替代商品住房购买,供应的减少要远大于需求的减少,房价易涨难降;3、地产销售与地产投资的关系进一步弱化。

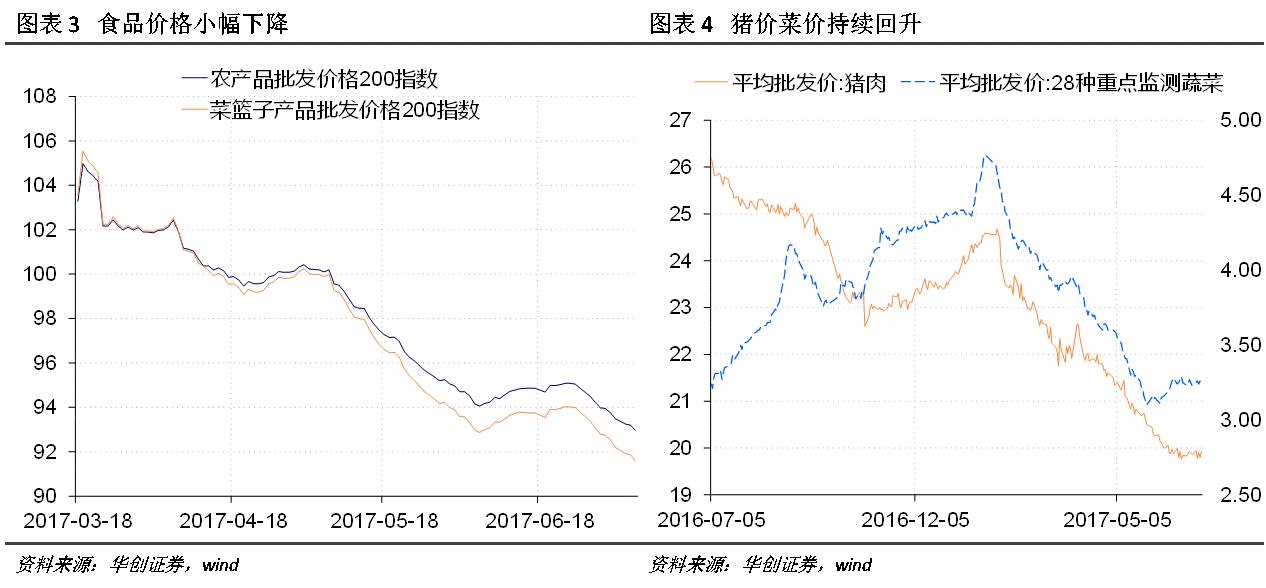

上周六大发电集团日均电力耗煤量环比小幅回升,6大发电集团日均耗煤量61.56万吨,环比上升2.19%,同比上升5.03%。南华工业品指数收于1,884.46点,环比上涨0.61 %。截至上周五,钢价指数收于134.48点,环比上升0.72 %(图表2)。上周螺纹钢期货价格环比上升2.45%,粗钢价格环比下跌0.304 %。截至上周五,国产铁矿石价格继续保持涨势,环比上涨2.1%,进口铁矿石价格环比小幅上涨0.7%,库存方面,上周6大发电集团煤炭库存环比上升1.39%,同比大幅上升10.38%。

上周公布的6月财新制造业PMI大幅回升至 50.4,与中采PMI走势一致;6月财新服务业PMI51.6,较前值回落0.2个百分点;6月财新综合PMI51.1,较前值回落0.4个百分点,为一年最低水平。制造业PMI的回升主要受6月钢铁、有色等原材料的价格环比回升影响,6月工业生产难超预期;制造业和服务业的跷跷板效应下,经济下行的趋势并未改变。上周Myspic钢价指数跟随期市先涨后跌,整体小幅回升。展望后市,南方梅雨季节过后,各地迎来高温天气,国内需求整体处于淡季,终端难以释放,偏低的库存对价格有一定支撑;国外方面,虽然PMI显示主要出口国经济仍处于扩张区间,但价格竞争优势下滑,钢材出口并未走出低迷。内外需低迷叠加高利润下的供应激励,预计短期内钢价维持高位整理。

上周五,农产品批发价格200指数收于92.96,环比下降1.09%,菜篮子产品批发价格200指数收于91.59,环比下降1.29%(图表3)。从细项数据来看,上周猪肉价格环比上升0.35%;蔬菜价格环比上升0.62%(图表4)。

上周猪肉价格和蔬菜价格均出现一定程度的回升,主要受南方蔬菜、猪肉主产区强降雨造成的供给下降影响。本轮南方强降雨过程具有影响范围广、持续时间长、局地极端性强等特点,强降雨导致11省市遭遇不同程度的洪涝灾害,其中受灾最严重的地区主要集中在湖南,湖北,安徽,广州,四川,重庆,广西,江西。受灾严重地区蔬菜种植面积以及畜类占比较高,其中农作物,粮食,以及蔬菜播种面积占全国比重都超过了三分之一,对猪肉和蔬菜的供给以及交通运输造成了较大的影响。展望后市,从7月3日起,连续10天的强降雨过程有所减弱,但局部地区强降雨仍在持续,预计短期内强降雨对猪肉和蔬菜的影响还将持续。

上周隔夜市场利率大幅下行。上周五银行间质押式回购利率R001收于2.5377%,环比下降38.45 bp,R007收于2.8424%,环比下降112.58 bp(图5)。上周国债收益率走势分化,其中1年期、5年期国债收益率环比分别下跌0.25bp、0.93bp,10年期国债收益率上涨2.14bp(图6)。上周共有2500亿元逆回购到期,央行上周连续5天未进行公开市场操作,净回笼资金2500亿元。