公司近两年也在不断尝试将视频监控技术与人工智能、VR/AR等新应用领域进行深度融合,公司建立的大数据研究院和先进技术研究院在数据结构化、人脸识别、云计算之外,也在VR/AR、智能机器人、智能汽车电子、无人机等领域进行全面的技术研究。公司也下设了多家子公司,对人工智能新应用进行研发。

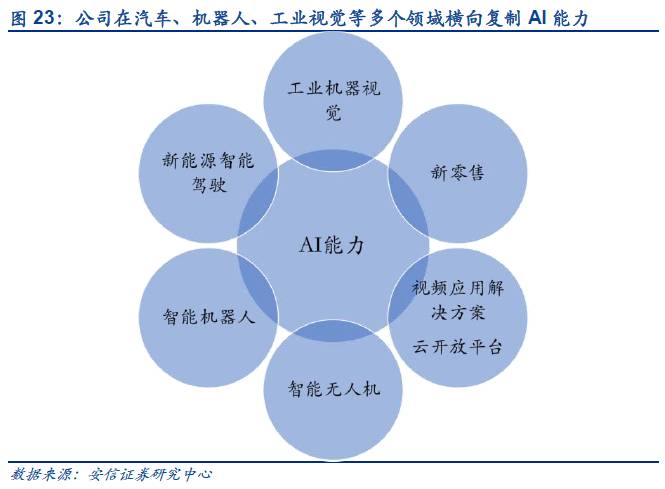

华睿科技:专注于机器视觉。华睿科技是公司旗下机器视觉控股子公司,公司于2014年成立视频新业务部,投入机器视觉产品研发,于2016年2月正式成立华睿科技。华睿科技目前已先后研发生产出GigE/USB3/Camera Link工业面阵相机、GigE/USB3工业大面阵相机、GigE/Camera Link/CoaXPress工业线阵相机、智能工业相机、工业镜头等多系列产品。2016年11月华睿科技携手全球知名计算机视觉创业公司Movidius,正式发布全新一代基于Myriad2平台的5000系列智能工业相机。2017年华睿科技物流读码称重系统喜获“中国物流界奥斯卡”LT创新产品奖。

乐橙:推出云开放平台,提供视频应用解决方案。乐橙属于华橙科技,公司控股子公司,成立于2015年12月。乐橙作为公司旗下视联网品牌,云视频能力的提供商、服务商,推出以视频智能硬件、视屏云、视屏智能技术“三位一体”的云开放平台,为视频应用提供解决方案和能力,致力于在视屏应用过程中成为价值的放大器、倍增器。

华飞智能:致力于智能无人机开发。华飞智能是公司旗下无人机子公司,致力于智能无人机和智能机器人研发、销售、培训及服务。华飞智能继承了公司十多年的音视频技术积累,并融入先进的导航飞控、云台增稳、动力系统、空地通信、显控一体、主动安全等多项核心技术,申请了自适应强鲁棒控制算法、高精度松耦合导航算法等相关专利30多项。,翻开了大华在行业无人机领域的新篇章。结合行业解决方案的推进,目前产品包括飞行平台、飞机负载、地面站、侦察防御系统四大类,已广泛应用于指挥、警用安防、森林防火、电力巡线、道路巡检、环境监测等领域。

零跑科技:跨界造车,新能源+智能驾驶。零跑科技成立与2015年12月,公司持有零跑科技33%股份,业务范围涵盖新能源汽车整车设计研发、智能驾驶、电机电控、电池系统开发,以及基于云计算的车联网解决方案。2017年3月17日,零跑汽车品牌在浙江金华正式发布,其浙江金华制造基地也正式启动。在发布会上,浙江零跑科技有限公司董事长兼大华股份常务副总裁朱江明介绍,零跑汽车目标是打造科技、时尚、品位的国民电动汽车,目前正在同时进行两个整车项目,第一个项目已经完成样车试制,2018年底量产上市;第二个项目已正式启动,2019年上半年量产上市。

智能楼宇综合商业解决方案提供商发挥自身技术优势,进入AI零售应用领域。公司作为视屏监控领域翘楚,在智能楼宇连锁商业细分行业中完成了可视化连锁行业智能综合解决方案,能够实现

1、远程巡店:管理员通过监控中心管理平台,远程实时了解员工服务工作状态与每个门店的商品核实、促销广告设置是否合理,即时掌握各分店突发事件,有效节省现场调查的人力、时间;

2、可视化收银:对POS机训练模式漏洞、恶意退货、恶意频繁刷会员卡、单笔消费额异常大等事件进行现场视频联动,收银信息叠加于监控画面,并产生报警时间调查消息信息;

3、客流分析:根据视频记录分析统计每天的客流变化频率与店内经营区域客流密度,为合理安排工作时间与人力、货架分布、供货等提供决策依据;

4、惯偷识别:通过在出入口设置惯偷识别系统,通过人脸抓拍、识别、对比,减少店内损失。

可视化连锁行业智能综合解决方案可以有效控制防损、安保、客服人数;有效减少收银异常损失;有效减少货物异常损失。将解决方案的优势扩大,将实体店中人数降到最少,将异常损失降到最小,就是当今AI应用热点之一——无人零售。可以看到公司凭借自己已有的智能楼宇商业可视化智能解决方案,能够更加快速容易的进入高壁垒的无人零售行业。在2017年7月阿里巴巴在第二届淘宝造物节上推出阿里无人超市“淘咖啡”,顾客可以扫手机进店,然后在店里自己选购商品,在出店的时候,柜台将自动计算商品的价格,客户利用支付宝支付,实现无人零售。过程中间就大量涉及到了视屏监控智能分析技术,其中前端监控系统摄像头就来自公司。