海通有色团队:施毅、钟奇、李姝醒、陈晓航、甘嘉尧、李骥

1

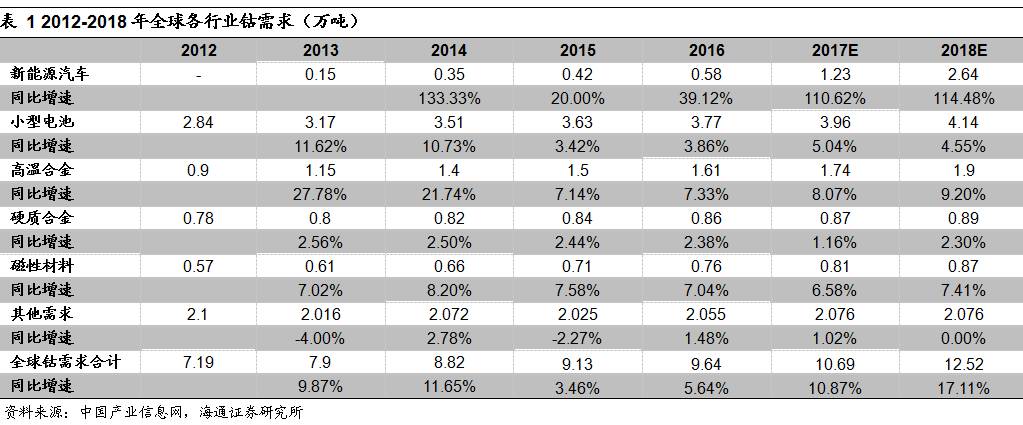

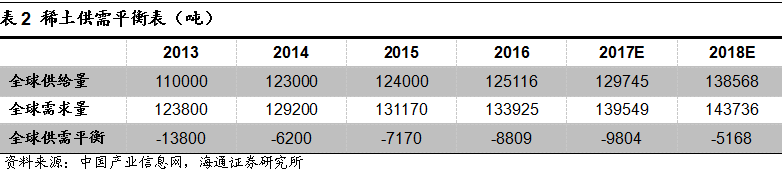

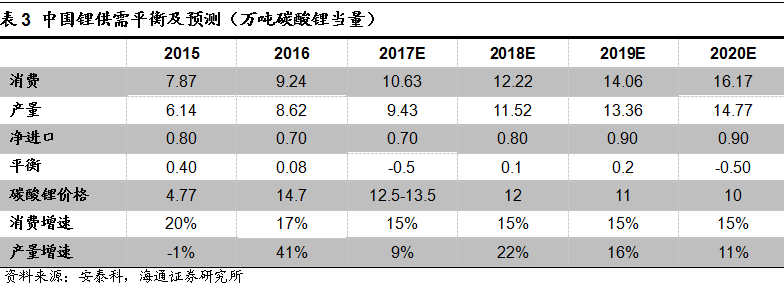

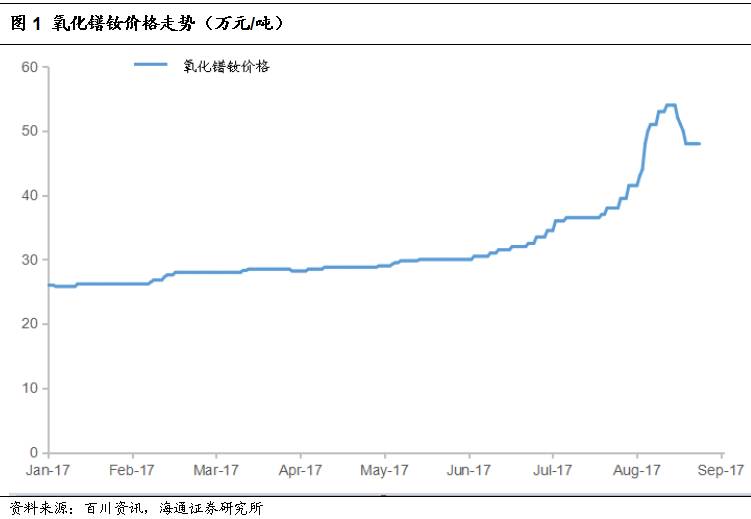

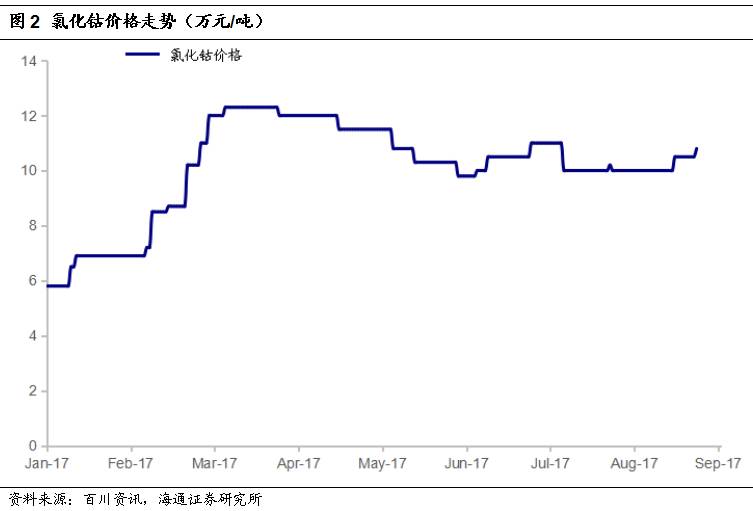

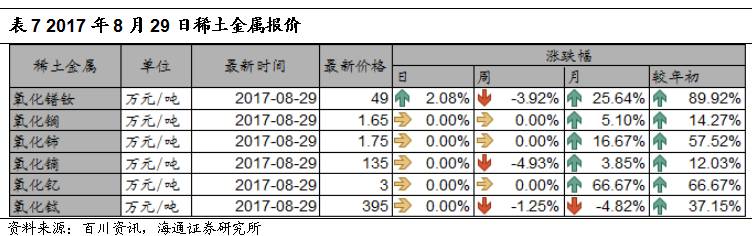

锂、钴反弹持续,稀土涨势重启据百川资讯,今日氯化钴价格上涨2.86%报10.8万/吨,较年初上涨87.83%。氧化镨钕上涨2.08%报49万/吨,重启上涨态势,月涨幅为25.64%,较年初涨幅为89.92%。今日电池级碳酸锂报价也上涨1000元/吨,报价15.4万/吨,年初至今涨幅达17%以上。

受成本支撑,钴盐价格上涨;上游供应紧张促进碳酸锂价格上涨,氧化镨钕在经过维稳盘整后,重启涨价态势。后续随着锂、钴供应迎来淡季,稀土库存不断消化,伴随新能源汽车迎来产销旺季,我们预计锂、钴、稀土供需进一步向好,看好后续价格。

2

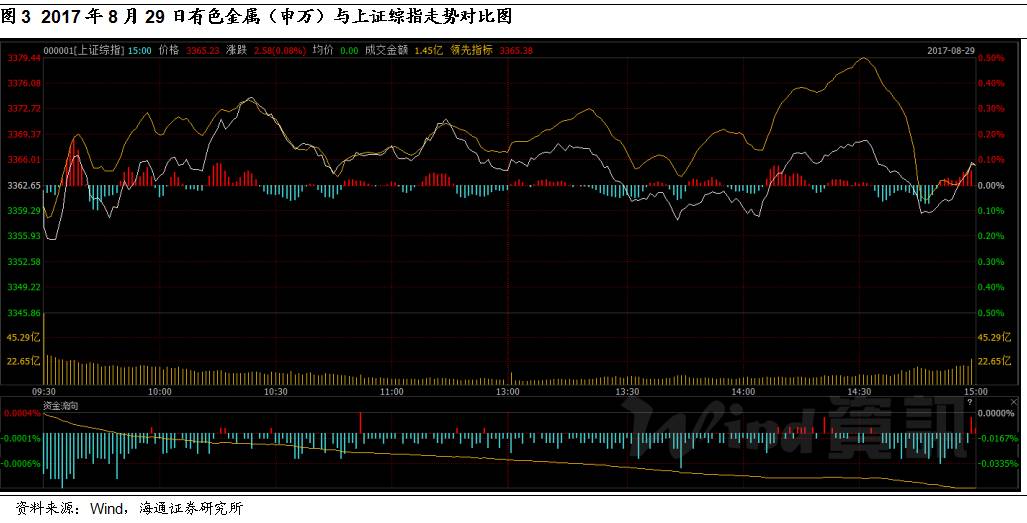

有色金属板块8月29日走势2017年8月29日,上证综指报3365.23点,上涨0.08%。深证成指报10762.37点,下跌0.44%。有色金属(申万)指数报收4389.09点,下跌0.49%。个股方面,44家上涨,12家持平,58家下跌。

3

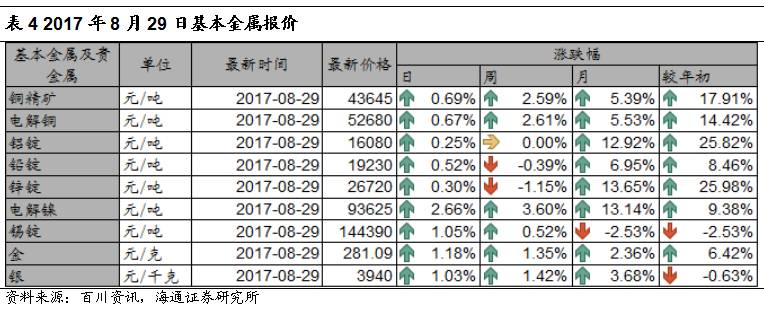

有色金属价格追踪8月29日,基本金属中,铜精矿价格上涨0.69%,电解铜价格上涨0.67%,铝锭价格上涨0.25%,铅锭价格上涨0.52%,锌锭价格上涨0.30%,电解镍价格上涨2.66%,锡锭价格上涨1.05%。贵金属中,金价上涨1.18%,银价上涨1.03%。

精矿加工费中,铅精矿加工费与锌精矿加工费均持平。

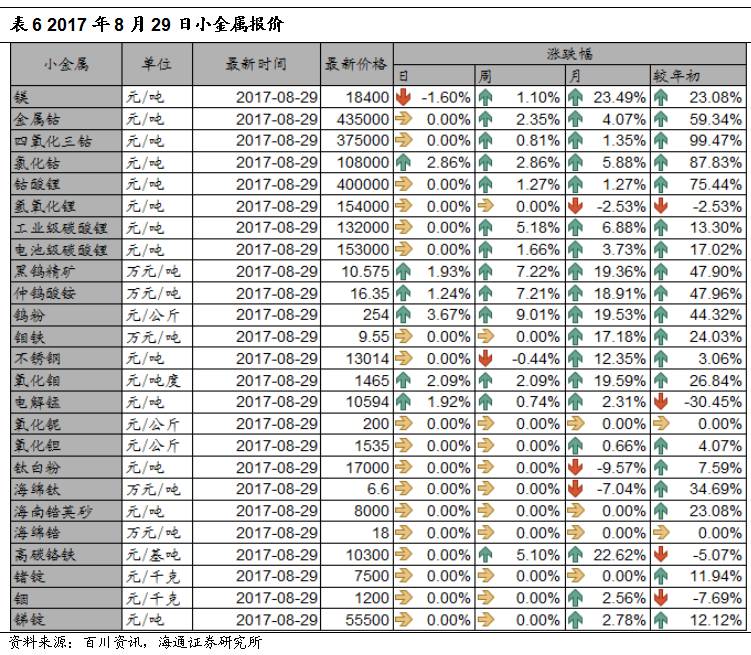

小金属价格中,镁价格下跌1.60%,氯化钴价格上涨2.86%,黑钨精矿价格上涨1.93%,仲钨酸铵价格上涨1.24%,钨粉价格上涨3.67%,氧化钼价格上涨2.09%,电解锰价格上涨1.92%,其余价格均持平。

稀土价格中,氧化镨钕价格上涨2.08%,其余价格持平。

新能源产业链价格全部持平。

炭素价格均持平。

8月25日,放射性金属CME铀期货价格下跌0.49%。

LME市场8月28日(星期一)休市,期间无行情提供。

4

行业资讯1)印尼已与自由港就全球第二大铜矿的新采矿许可达成一致

据外电8月29日消息,印尼与自由港迈克墨伦铜金矿公司(Freeport-McMoRan Inc)周二达成一致,自由港将继续运营旗下的Grasberg铜金矿,但其需要出让该矿51%的所有权。印尼能源与矿业资源部部长Ignasius Jonan,自由港可立即申请将许可有效期延期十年至2021年之后。Grasberg矿是全球第二大的铜矿。印尼修订后的法规要求矿商出让51%的股权、放弃仲裁权并支付新的税负。自由港之前坚持要求获得与当前合同所规定相同的资金和法律保护。印尼能源与矿业资源部部长称,自由港可以“立即申请”10年的采矿许可延期,并可以在2031年之前申请第二次采矿许可延期。如果双方未能在当前临时许可10月到期前达成一致,那么自由港在印尼的铜精矿出口业务有再度中断的风险。自由港Grasberg铜矿生产的铜精矿有三分之二被用于出口,剩下的三分之一在印尼国内进行加工。(资讯来源:长江有色金属网)

2)市场担忧环保影响镍生铁供应,镍价将重回上涨

SMM 8月29日讯:国内正值全国运动会、厦门金砖会议及即将召开的全国十九大会议,全国环保趋严,特别是山东、内蒙古等地,市场担忧国内镍生铁产量或受影响,加剧镍生铁市场缺口,预计今日伦镍在经历上周五调整后上行,沪镍主力94500~95500元/吨,国内现货92700~93800元/吨。隔夜沪镍主力夜盘多头涌入,修复上周五跌幅,收盘报于94630元/吨,涨1110元/吨,涨幅1.19%,持仓增1.65万手至52.8万手。昨日,因夏季银行假日,LME休市一天。(资讯来源:上海有色网)

3)下游行业需求旺盛,稀土存政策性供应不足

在8月28日举行的第九届中国包头稀土论坛上,与会专家指出,目前稀土中下游行业需求旺盛,但稀土存在政策性的供应不足。随着行业价值回归及稀土“打黑”行动的开展,今年以来,以镨钕为代表的稀土品种价格大幅上涨,涨幅超过80%。上游稀土原材料行业实现扭亏为盈,中游磁材料行业却感到不小的压力。“上半年,稀土中下游行业需求都比较好。”稀土产业链独立研究员吴辰辉在接受上证报记者采访时表示,下游汽车、空调、智能手机、大数据中心、机器人等行业有较快增长,这些产品都需要一定数量的稀土功能材料,对于镨钕等品种稀土需求量较大。(资讯来源:中国证券网)

5

8月29日国内外要闻国内方面:

(1)房企半年报亮眼:时隔三年行业净利率重回两位数。2017年已行至过半,在业内人士看来,如今的楼市调控已迈入限购、限贷、限价、限售、限商的“五限时代”。尽管如此,上市房企仍然交出了业绩亮眼的半年报。截止目前发布的房企中报业绩来看,碧桂园以2881.9亿元的销售额居首位,万科和恒大分别以2771.8亿元和1879.8亿元的销售额居二三位。虽然房地产行业利润不足银行零头,但龙头房企的净利明显上升。有媒体统计称,时隔三年,房地产行业的利润率重回两位数(资讯来源:新华网)

(2)各地促投资政策陆续出台,PPP模式成推进重点。国家发改委日前出台稳增长、促投资政策,并密集批复了一批地方基础设施投资项目,与此同时,包括新疆、贵州、山东、黑龙江、湖北等多省也陆续出台各项促投资政策,其中,运用PPP模式推进民间投资增长成为重点。专家表示,预计固定资产投资下半年将进一步发力,推动经济整体增长。据了解,今年以来,中央和地方各级政府都积极推进有效投资。发改委近来连续批复了乌鲁木齐机场改扩建工程项目、新建广西玉林民用机场项目、新建上海至南通铁路太仓至四团段等建设项目,总投资达到近800亿元。7月份,发改委共审批核准固定资产投资项目22个,总投资1655亿元。而截至今年6月底,13大类重大工程包已累计完成投资9.9万亿元,开工58个专项、601个项目。(资讯来源:新华网)

(3)央行逆回购1000亿,连续六日净回笼。央行28日开展了1000亿元逆回购操作,其中7天期600亿、14天期400亿。当日有2000亿逆回购到期,净回笼1000亿。央行已连续六个交易日从公开市场净回笼资金。进入8月下旬,央行市场操作再度转向以净回笼为主,照例开展“削峰”操作。上周五个交易日中,公开市场操作有两日停摆,其余三日央行共开展4200亿元逆回购操作,全周逆回购到期量则为7500亿元,连续五个交易日净回笼资金,全周净回笼3300亿元。市场人士指出,预计8月财政集中支出的影响可能维持至月底,随着机构跨月需求逐渐得到满足,资金面紧势有望逐步缓解。也有机构认为,与前两个季度末相比,对9月流动性环境不宜过于担忧、也不宜期望过高。(资讯来源:经济参考报)

国外方面:

(1)美元指数跌破92关口!这只是刚刚开始。周二(8月29日)欧市盘中由于朝鲜射弹引爆避险情绪,飓风“哈维”持续破环美国经济的打压下美元指数不堪重负跌破92关口,现报91.68,日内跌幅0.53%。西太平洋银行分析师Imre Speizer表示,美元仍处于年初开始的跌势中,因市场仍质疑美国总统特朗普能否实现其税改和基建支出计划承诺,美联储将进一步加息。此外9/10月美国政府面临关门风险,也打压美元。本周市场将关注美国非农就业数据,PCE物价指数也受到关注。3个月展望:第四季度比第三季度将更有利于美元,9/10月将进入美国债务谈判期,政府也面临关门风险。但到第四季度,这些事件风险将消退,季节性因素对美元更有利。(资讯来源:长江有色金属网)

(2)俄专家:中美贸易大战难打响,但不排除爆发“钢铁战”。8月29日报道。俄媒称,美国钢铁业负责人呼吁特朗普总统尽快限制钢材进口,称美国钢铁工业因政府不作为而受损,但“勇敢的领袖”和“美国优先”口号可改变这种局面。对此,俄罗斯科学院美国加拿大研究所副所长维克多·苏彼杨称不排除中美中间将爆发“钢铁大战”,专家预测美国反华院外活动将向政府就其他方向的问题也施加压力。(资讯来源:参考消息网)

(3)脱欧谈判尚未落实,伦敦金融业“大逃亡”却已开启。汇通网8月29日讯——虽然人们担心英国脱欧会造成不可挽回的损失,但一旦英国真的离开欧盟,伦敦金融城不太可能出现实质性的改变。实际上,金融服务业一直悄悄为英国脱欧做准备,因为其可能会失去欧盟的护照权利。这意味着伦敦将需要额外的许可证,以服务欧盟的客户。随着一些工作岗位从伦敦金融城移出,欧洲一些别的城市仍可能成为明显的赢家。因为这些金融机构希望能继续和欧盟的客户合作,德国法兰克福和爱尔兰都柏林这两个欧洲城市成为最受欢迎的入驻目的地。(资讯来源:长江有色金属网)

6

行业风险提示下游需求不及预期。

微信扫一扫

关注该公众号