近日,歌尔股份发布2017年半年报:(1)2017年上半年实现营收99.74亿元,同比增长52.39%;归属于上市公司股东的净利润7.19亿元,同比增长51.57%;扣非净利润为6.44亿元,同比增长50.42%;EPS为0.23元,扣非EPS为0.21元;(2)公司预计2017年1-9月归母净利润同比上升30%~50%,变动区间为134737.31万元~155466.12万元。

1、(1)公司2017年上半年实现营收99.74亿元,同比增长52.39%;扣非净利润为7.19亿元,同比增长51.57%,业绩符合预期。(2)公司电声器件占营收比56.86%,同比增加4.43个百分点;电子配件占营收比为39.05%,同比下降4.86个百分点。分区域国内营收占比为18.58%,海外营收占比为81.42%。(3)公司综合毛利率为22.14%,同比下降0.76个百分点;电声器件毛利率为25.15%,同比增加0.98个百分点,电子配件毛利率为18.59%,同比减少3.31个百分点。(4)期间费用率为13.76%,同比下降了0.45个百分点。销售费用率、管理费用率、财务费用率分别为2.67%、9.47%、2.04%,分别下降0.24个百分点,下降0.62个百分点,上升0.42个百分点。(5)经营活动现金流占总营收比为15.16%,同比上升8.40个百分点,绝对值同比增长2.42倍。(6)归属上市公司股东净资产同比增长26.24%。

2、公司预计2017年1-9月归母净利润同比上升30%~50%,变动区间为134737.31万元~155466.12万元。由此计算,公司第三季度归母净利润变动区间为62853.09万元~83581.90万元,同比增长11.80%~48.67%。

3、公司业绩增长主要原因:(1)经营规模扩大,加大市场开拓力度,销售订单营业收入较去年大幅增加;(2)优化订单结构,出口金额增加,同时加大新产品开发力度,推出具有防水、立体声音效、较高信噪比表现等新型电声器件产品。

4、我们认为,公司具备为客户提供集声学、光学、无线通讯设备等技术为一体产品的能力,其微型麦克风领域占据市场第一位,微型扬声器领域占据市场第二位,上半年保持高速增长,预计随着下半年消费电子旺季的到来,公司业绩会进一步增长。

2、声学器件持续升级带来量价齐升,布局全球24小时研发体系

1、智能手机立体声以及防水设计,促进了扬声器的量价齐升。立体声构造升级以及防水升级,speaker和receiver的单机价值上涨将达到50~100%左右。2016年下半年开始,iPhone7/7 Plus引入防水与立体声功能,扬声器+受话器从4美元上升至6.5美元,预计2017年新一代iPhone防水等级提高将促使声学元件再度升级。

2、公司与中科院、斯坦福、MIT等国内外高校建立战略合作关系,形成北京、青岛、美国、日本、德国、瑞典、丹麦等“六国十二地”全球24小时研发体系。公司累计获得授权专利4460项,其中国外专利159项,发明专利764项。

3、我们认为,以苹果公司为代表的智能手机厂商持续对硬件进行升级,促进声学器件量价进一步得到发展,随着新一代iPhone下半年的推出及量产,公司声学器件利润有望进一步得到提升。

3、立足智能手机领域,积极布局VR/AR等智能硬件领域

1、IDC数据显示全球用于VR/AR领域的产品和服务将由2017年的114亿美元快速发展到2021年的2,150亿美元,具有巨大的市场空间。公司紧紧把握消费电子行业中VR/AR等智能硬件产业机遇,利用全球客户资源,以市场和技术为导向,拓展Hearable、Viewable、Wearable、Robotics等战略领域。

2、公司为FACEBOOK的Oculus Rift和索尼的PS VR独家代工,Super Data数据显示,两款VR设备在2016共销售约140万台,预计2017年两款VR设备有望实现350万台左右销量。同时公司收购世界顶级音响设备厂商丹拿,随着苹果Home Pod以及亚马逊Echo的畅销,公司智能音箱业务也将显著受益。

3、我们认为,公司紧紧把握消费电子创新脉络,布局人工智能、VR/AR、无人驾驶汽车、智能家居、机器人/无人机等新兴产业,公司未来具备可持续发展空间。

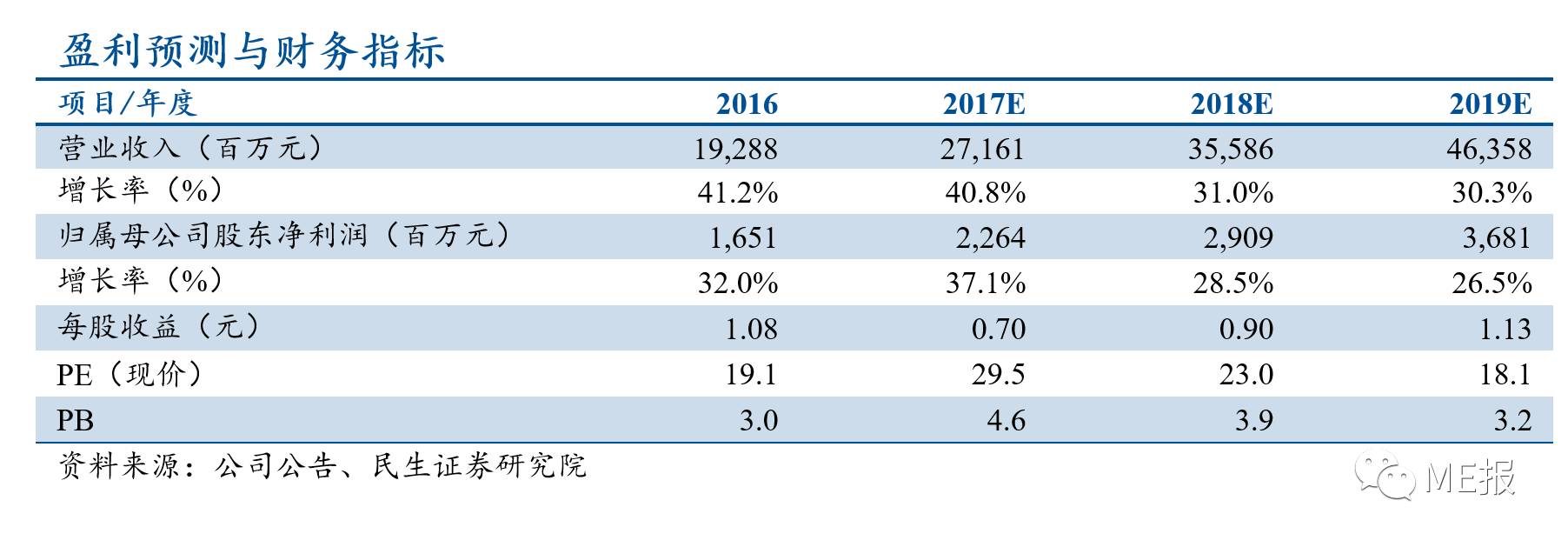

公司作为国内微型电声元器件领先企业,同时积极布局VR/AR等智能硬件领域,公司未来业绩有望保持快速增长。预计公司2017~2019年EPS分别为0.70元、0.90元、1.13元,考虑公司产业领先地位和智能硬件的前景,给予公司2017年35~40倍PE,未来12个月合理估值为24.50~28.00元,首次评级,给予公司“强烈推荐”评级。

1、iPhone销量不及预期;2、VR/AR发展不及预期。

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。