上游涨价,“蛋糕”如何分?——从美国滞胀经验说起

摘要:

去年以来我国

PPI

大幅反弹,而

CPI

维持低位运行,这种非对称的涨价势必会对上下游行业的利益分配格局产生影响。本轮商品涨价有地产、基建等需求拉动,但上游产能甚至产量受到压制带来的供给收缩,对价格也起到重要的推升作用。这不由得让我们想起发达经济体经历的两次石油危机,当时商品涨价的部分原因也是供给受到压制,最终宏观经济下行,行业内部格局发生变化。具体有何异同之处,我们不妨先来分析下美国当时的情况。

滞胀经验:利益重新分配,经济却在下行。

上世纪

70-80

年代,两次石油危机导致商品供给被人为压缩,商品价格普遍上涨。美国通胀高企,但经济却趋于下行,出现了典型的滞胀。

从通胀结构来看,美国上游行业涨价幅度要远高于下游,非对称涨价导致各行业经营状况严重分化。

从

1973

年

2

季度到

1974

年

4

季度,基本金属行业利润同比增长了

221%

,原油和煤炭行业增长

151%

,但汽车行业利润同比大降

54%

,零售业下降

44%

,电煤气及卫生服务业下降

43%

,电子行业下降

36%

,利益在不同行业间重新分配。

从生产角度看,采掘业因为涨价而生产增加,但独木难支,中下游行业拖累美国

GDP

增速大幅下滑。

采掘业

GDP

在

1980

年增速达到了

11.5%

,服务业、机械设备、食品、交通公用增速不到

3%

,而其它行业则出现大面积负增长,其中汽车行业降幅最大高达

33%

,造纸

-12%

,化学

-11%

,建筑

-6%

,纺织服装、批发零售等均是负增长。

所以美国

70-80

年代的上游涨价,是以牺牲中下游行业的利益为代价的,最终经济整体下行,根本原因在于没有需求。

中国涨价:上游量缩价涨,下游利润压缩。

国内价格从上游到中下游的传导逐渐减弱,这一方面是因为下游行业集中度较低,企业议价能力较弱,另一方面也因为地产和汽车需求的改善存在挤出效应。

在非对称涨价的背后,国内上下游行业间的利益格局也在发生变化。

上游行业毛利率在大幅提升,例如从

16

年初至今年

7

月煤炭采选业毛利率提高了

41%

,黑金冶炼提高

25%

,油气开采

10%

,有色冶炼

9%

,黑金采选

7%

。但是中下游行业的毛利率除了医药、专用设备、化学、造纸等极个别提高外,其它基本都在下降。

从生产的角度来看,中国和美国当时的滞胀时期很不一样,上游行业生产在萎缩,而中下游行业生产在扩张。

和美国当时不同,当前国内上游商品的涨价是自身限产减产的结果,所以上游生产下降;而且国内还是有需求的,中下游生产还在扩张的行业主要是与地产、基建、汽车等需求相关的行业,而纺织服装、化学纤维、运输设备等行业增速则明显偏低。这主要还是反映了下游需求既有改善的一面,也有受挤压的一面。不过部分中下游行业的生产增速已经开始回落,不可排除其中有成本推升、利润空间压缩的因素。

未来如何演绎?

CPI

和

PPI

谁向谁屈服?

无论是

70-80

年代美国滞胀,还是这一年来国内的涨价,最关键的因素是需求,即涨价有没有需求支撑决定了行业间的利益分配格局和经济走势。但是往前看,在需求回落的情况下,如果上游限产力度加大,继续带来涨价,未来可能走向滞胀模式,中下游行业会面临“腹背受敌”的局面。但从目前的情况来看,滞胀持续的概率还较低。首先,国内上游的涨价是温和的,并不像美国滞胀时期那么迅猛。其次,国内上游行业产能仍然是过剩的,潜在供给还存在,如果涨价过多政策仍然有调节的空间。再次,需求下降的速度如果超过供给,涨价也不太可能持续。所以综合来看,要出现

PPI

拉升

CPI

的滞胀局面需要较高的条件,在货币紧平衡的状态下,需求整体回落,

PPI

向

CPI

回落的概率较大。

正文:

去年以来我国

PPI

大幅反弹,而

CPI

维持低位运行,这种非对称的涨价势必会对上下游行业的利益分配格局产生影响。本轮商品价格的大幅上涨有下游地产、基建等需求因素的拉动,但上游产能甚至产量受到压制带来的供给收缩,对价格也起到重要的推升作用。这不由得让我们想起了发达经济上世纪

70-80

年代经历的两次石油危机,当时商品涨价的部分原因也是供给受到压制,最终宏观经济下行,行业内部格局发生变化。具体和当前国内的涨价有何异同之处,我们不妨先来分析下美国当时的情况。

1

、滞胀经验:利益重新分配,经济却在下行

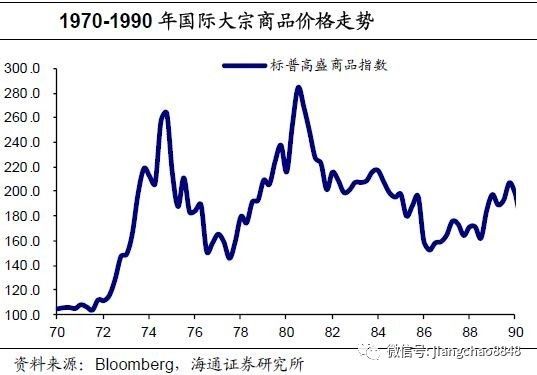

两次石油危机推动商品价格大涨。

关于美国上世纪

70-80

年代发生滞胀的原因有诸多解释,例如财政赤字、货币超发、政府过度管制等等,但是两次石油危机导致的人为供给收缩,仍是不可忽视的因素。第一次石油危机开始于

1973

年,第四次中东战争爆发后,

OPEC

为了打击以色列及其支持国,禁运石油、暂停出口,导致油价从不足

3

美元

/

桶大涨至

12

美元

/

桶以上。第二次石油危机从

1978

年底开始,先是伊朗国内政局动荡,之后爆发两伊战争,伊朗的石油生产大受影响,油价从

14

美元

/

桶飙升至

36

美元

/

桶。而事实上两次石油危机期间,商品价格普遍出现上涨,

1973-1974

年和

1978-1980

年期间,标普高盛商品价格指数都分别上涨了

80%

和

63%

。

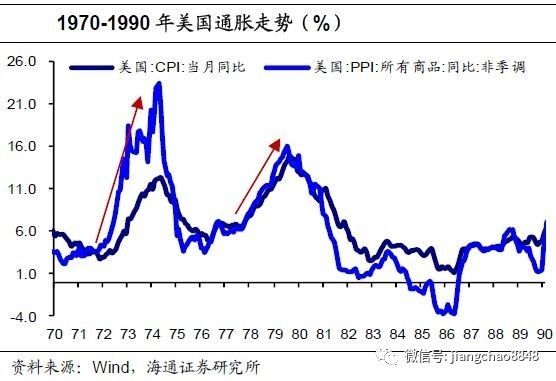

美国通胀高企,但经济却趋于下行,出现了典型的滞胀局面。

在商品涨价的大背景下,美国的通胀全面攀升。

PPI

同比增速在

1974

年最高突破了

23%

,在

1980

年的高点也达到

16%

;

CPI

同比在

1974

年超过

12%

,

1980

年曾接近

15%

。根据典型的经济学理论,物价上涨,经济应该好转。但是美国经济在

1974-1975

年连续

5

个季度负增长,在

1980

年也连续

3

个季度负增,出现了典型的滞胀局面。

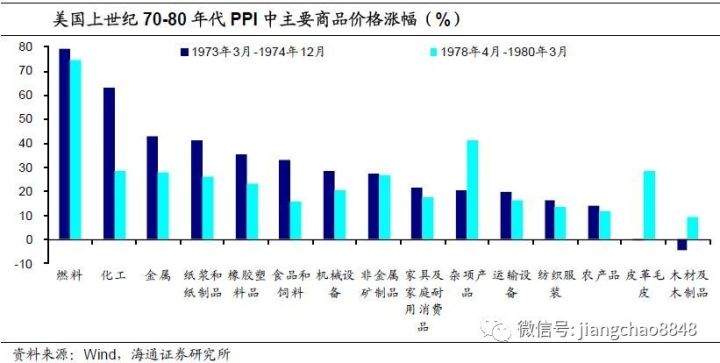

从通胀的结构来看,美国上游行业的涨价幅度要远高于下游行业。

例如从

1973

年

3

月至

1974

年底,能源类价格涨幅高达

80%

,化工

63%

,金属类

43%

,但机械设备类、家具及家庭耐用品类、运输设备、纺织服装类价格涨幅均在

20%

左右,木材及木制品类价格还出现了负增长。

1978-1980

年的第二次石油危机期间,各行业的涨价格局也大致如此,上游价格飙升,而中下游涨价幅度有限。

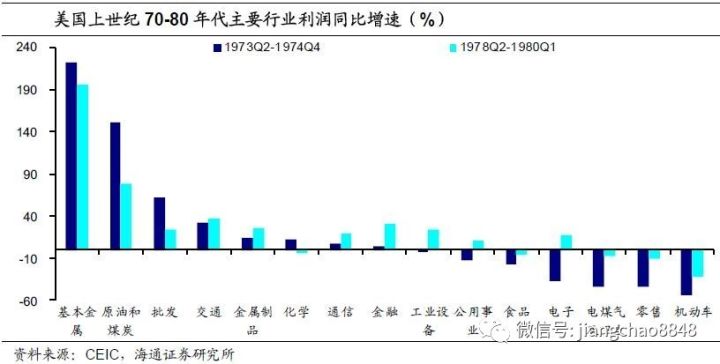

非对称涨价导致各行业经营状况出现严重分化。

从

1973

年

2

季度到

1974

年

4

季度,基本金属行业利润相比之前

7

个季度增长了

221%

,原油和煤炭行业增长

151%

,利润增速非常高。但中下游行业却经营惨淡,最惨的要数汽车行业,利润同比大降了

54%

,零售业下降

44%

,电煤气及卫生服务业下降

43%

,电子行业下降

36%

,食品、公用事业、工业设备等行业利润也出现不同幅度的下降。这背后反映的是在经济“蛋糕”有限的情况下,上下游间的非对称涨价导致利益在不同行业间重新分配。

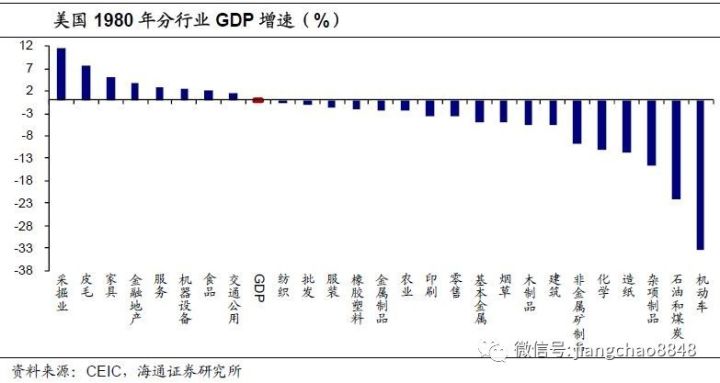

采掘业因为涨价而生产增加,但独木难支,中下游行业拖累美国

GDP

增速大幅下滑。

在

1972-1973

年的时候,美国

GDP

增速还处于

5%

以上,但

1974

年却出现了

-0.5%

的负增长,

1975

年降幅仍有

0.2%

。同样的

1979

年美国

GDP

增速从

5.6%

降至

3.2%

,而在

1980

年的时候再次出现了

-0.2%

的负增长。从行业来看,采掘业增长较多,在

1980

年增速达到了

11.5%

,服务业、机械设备、食品、交通公用增速不到

3%

。而其它行业增加值则出现大面积负增长,其中汽车行业降幅最大高达

33%

,造纸

-12%

,化学

-11%

,建筑

-6%

,纺织服装、批发零售等均是负增长。

所以美国

70-80

年代的上游涨价,是以牺牲中下游行业的利益为代价的,最终经济整体下行,根本原因还在于没有需求。

从

70

年代以来的数据来看,原油价格和制造业利润的走势是比较一致的,这是因为原油等商品价格上涨时,下游有需求支撑,制造业企业的利润也是改善的,甚至可以说是需求拉动了商品涨价。但是

70-80

年代美国经济增速处于回落阶段,对外出口也逐渐被德国、日本赶超,上游的涨价并没有需求支撑。所以在两次石油危机爆发后,美国制造业企业面临成本抬升、需求不足的双重困境,利润增速均出现急速下滑。

2

、中国涨价:上游量缩价涨,下游利润压缩

从去年以来,随着居民和政府加杠杆刺激经济,国内下游需求回暖,同时上游煤炭、钢铁等行业推动供给侧改革,供给受到压制,最终带来了涨价。

国内

PPI

同比已经回升了一年多,但

CPI

却仍在低位徘徊,

PPI

内部从上游到中下游的价格传导也逐渐减弱。

CPI

处于低位部分是受到食品价格的拖累,但是即使将食品类剔除掉,非食品

CPI

同比的回升也非常有限,

8

月也仅有

2.3%

,而

PPI

在

8

月份又回到了

6%

以上,这说明

PPI

向

CPI

的传导是非常弱的。同时,

PPI

内部上下游之间的传导也依次减弱,例如采掘业价格同比在年初最高达到了

36%

,原材料工业达到

16%

,而加工工业最高只有

6.6%

,非食品类生活资料最高才只有

0.8%

。

之所以价格从上游到下游传导较弱,这一方面是因为下游行业集中度较低,企业议价能力较弱,另一方面也因为地产和汽车需求的改善存在挤出效应。

本轮涨价集中的行业是大宗商品,从下游需求端来看,根本原因在于政府加杠杆刺激基建需求,而居民部门加杠杆刺激了房地产和汽车需求(汽车需求部分因为减税政策)。政府债务可以不断借新还旧,而居民债务上升后却很难这样做,所以在收入上升有限的情况下,居民负债迅速增加反而会挤压其它类消费。

我们将限额以上企业零售总额划分为三类,第一类是地产和汽车相关的消费,包括家具、家电、建筑装潢、汽车、石油制品等,第二类是食品类,第三类是其它所有商品消费。我们发现在

15

年之前,三类消费走势基本是一致的,但从

15

年下半年以来,地产和汽车类消费增速大幅走高,从不足

2%

上升至

8

月的

11%

以上,而食品类增速却从

17%

降至

11%

,其它类消费增速从

13%

降至最低时不足

6%

。三类消费走势的背离反映了地产和汽车类消费对其它消费的挤出效应,这些类型需求趋弱也导致下游部分行业难以涨价。

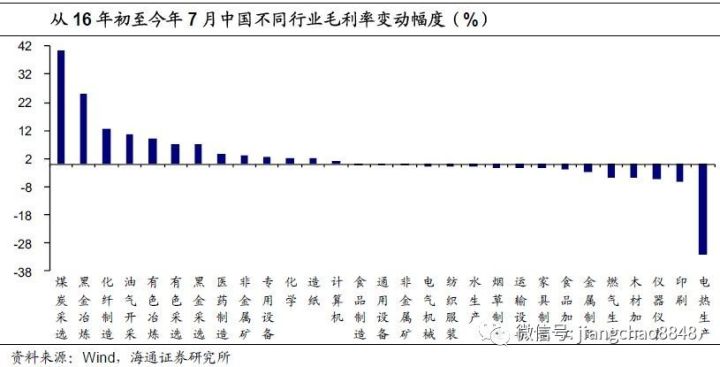

在非对称涨价的背后,国内上下游行业间的利益格局也在发生变化。

上游行业的毛利率在大幅提升,例如从

16

年初至今年

7

月煤炭采选行业的毛利率提高了

41%

,黑金冶炼提高

25%

,油气开采

10%

,有色冶炼

9%

,黑金采选

7%

。但是中下游行业的毛利率除了医药、专用设备、化学、造纸等极个别提高外,其它基本都在下降,电力和热力生产首当其冲,降幅高达

32%

,印刷业降幅

6%

,仪器仪表、木材加工和燃气生产均降

5%

,金属制品

3%

,家具制造

2%

,运输设备

1%

,通用设备、食品制造毛利率也有下降。所以涨价的结果是上游经营状况改善,但中下游经营状况却在转差。

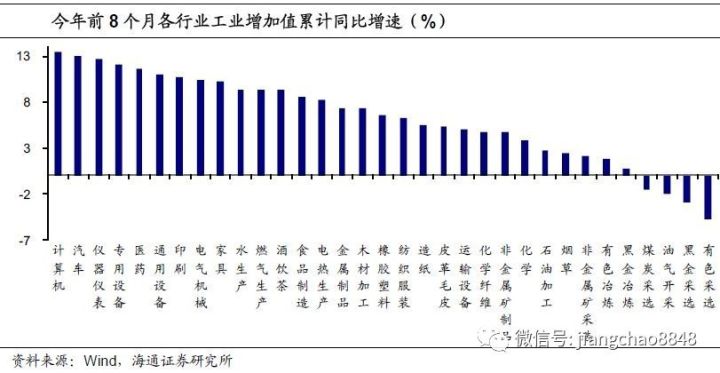

但从生产的角度来看,中国和美国当时的滞胀时期很不一样,上游行业生产在萎缩,而中下游行业生产在扩张。

上游行业中,今年前八个月有色采选工业增加值累计同比减少了

4.7%

,黑色金属采选减少

2.9%

,油气采选减少

2%

,煤炭采选减少

1.5%

;黑色金属冶炼加工增加值仅增长

0.7%

,有色金属冶炼加工增长

1.8%

,增幅均偏低。而中下游行业生产增速却相对较高,计算机行业前

8

个月增加值累计同比高达

13.5%

,汽车制造

13.1%

,仪器仪表、专用设备、医药制造、通用设备、印刷、电气机械、家具等行业增速均在

10%

以上。

美国

70-80

年代滞胀时期,原油价格的大涨是因为

OPEC

国家减产导致的,而油价上涨会推动美国国内的商品生产,且当时美国下游需求偏弱,所以中下游行业是“腹背受敌”的。但中国这一年多来的情况却和美国不同,从供给端来看,国内上游商品的涨价是自身限产减产的结果;从需求端来看,国内还是有需求的,中下游生产还在扩张的行业主要是与地产、基建、汽车三大需求比较相关的行业,例如汽车、家具、通用设备、专用设备等,计算机、机械类主要受益于出口需求的改善,而纺织服装、化学纤维、运输设备等行业增速则明显偏低。这主要还是反映了下游需求既有改善的一面,也有受挤压的一面。

不过部分中下游行业的生产增速已经开始回落。

例如今年前

8

个月燃气生产增加值同比增速相比去年全年下降了

5

个百分点,汽车下降了

2.4%

,化学纤维下降

1.4%

,橡胶塑料下降

1%

,金属制品下降

0.8%

。部分原因是需求出现回落,但也不可排除其中有成本推升、利润空间压缩的因素。

3

、未来如何演绎?

CPI

和

PPI

谁向谁屈服?

无论是

70-80

年代美国滞胀,还是这一年来国内的涨价,最关键的因素是需求。

美国滞胀时期,上游涨价,中下游也跟着涨价,但是中下游涨价的代价是缩量,经济整体还是下行的,根本原因在于下游需求不行。近一年多来,我国上游量缩价涨,下游利润空间虽被压缩,但生产整体还是扩张的,根本原因是下游需求还有一定支撑。

但是往前看,需求趋于回落。

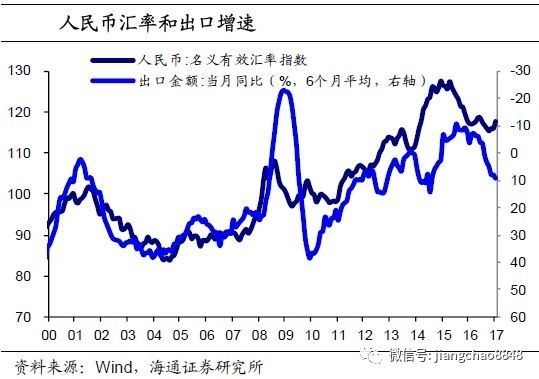

去年以来,投资和出口都相继成为拉动经济需求的重要力量,但当前情况都在发生变化。出口的改善很大程度上来自人民币汇率的贬值,而

8

月以来人民币汇率迅速拉升,未来会对出口增长构成一定的限制。地产销售增速大幅趋缓,全国首套房贷利率已经突破

5%

,

7/8

两月的地产销售增速几乎归零,地产投资增速已降至

6.3%

,未来下行趋势难改。而基建投资增速从年初以来就在下滑,政府财政下半年受到限制,且利率高企令

PPP

项目利润大降,基建投资也承压。

在需求回落的情况下,如果上游限产力度加大,继续带来涨价,未来可能走向滞胀模式。

如果上游去产能、限产大幅超预期的话,供给的下降速度可能超过需求回落速度,上游涨价可能会持续,中下游行业会面临“腹背受敌”的局面。而随着时间推移,部分中下游行业的亏损企业可能会增多,行业内部竞争格局也会调整,价格可能上行,但是是以牺牲“量”为代价的。整体通胀抬升,经济却会下行,这是典型的滞胀模式。

但从目前的情况来看,滞胀持续的概率还较低。

首先,国内上游的涨价是温和的,并不像美国滞胀时期那么迅猛。当前钢价、煤价虽都在缓慢上涨,但是煤价并没有超过之前的高点,油价也是维持震荡的态势,和美国当时商品价格飙升幅度不可同日而语。其次,国内上游行业产能仍然是过剩的,潜在供给还存在。政策收紧导致价格有所上升,但如果涨价过多政策仍然有调节的空间,就像去年煤价大涨导致限产政策松动一样,过剩的产能可以随时转化为供给,也决定了上游涨价不太可能持续太久或迅猛。再次,地产和基建的回落意味着上游行业的需求也在下降,需求下降的速度如果超过供给,涨价也不太可能持续。

所以综合来看,要出现

PPI

拉升

CPI

的滞胀局面需要较高的条件,在货币紧平衡的状态下,需求整体回落,

PPI

向

CPI

回落的概率较大。