近日,公司发布半年度业绩快报:2017年上半年,实现营业收入60.51亿元,同比33.16%;实现归属于母公司的净利润12.56亿元,同比增长35.46%。

公司上半年业绩符合预期。业绩增长的主要原因有:1)中高端产品种类持续增加,中高端产品占比提升;2)持续进行客户结构的调整,目前已经形成以国际、国内一线客户主导的客户结构,保持毛利水平;3)持续进行精细化管理,节能降耗、设备提速,进一步提升企业的盈利能力;4)报告期内,光学膜二期项目中部分产能投产,为企业业绩持续增长带来新的驱动力。现金流方面,报告期内,公司强化账期管理,加速应收款回流,经营性现金流大幅改善,同比增长531.79%。我们认为,公司基本面良好,预涂膜、光学膜以及中安信和康得复材的碳纤维板块等各业务稳步发展,全年有望保持稳健增长趋势。

公司是光学膜和预涂膜领域的领军企业,2016年底,拥有预涂膜年产能达4.4万吨,光学膜年产能达2.4亿平方米。正在实施的光学膜二期项目,截至2017年3月,已有120万平米水汽阻隔膜、1000-1200万平米隔热膜投产,光学级薄型PET基材新增产能4000吨。根据原计划,光学膜二期项目将用六年时间实现达产,目前预期该产能释放速度将有所加快,可提早实现达产。我们认为,现有的预涂膜和光学膜产能将助力公司业绩的稳健发展,而光学膜二期的逐步投产将驱动未来业绩持续增长。

公司和大股东康得集团联手打造了全球最大、可提供总体解决方案的新能源汽车轻量化生态平台。参股的康得复材已与包括北汽、蔚来汽车、上汽、长安、长城等三十余家整车厂商形成战略联盟,共同推进碳纤维复合材料在汽车轻量化领域的应用,通过康得新雷丁轻量化设计中心进行碳纤维部件以及整车设计、部件设计工作。我们认为,伴随着新能源汽车的爆发,全球轻量化时代正在到来,公司拥有领先的碳纤维及复合材料生产技术,将迎来较大发展机遇。

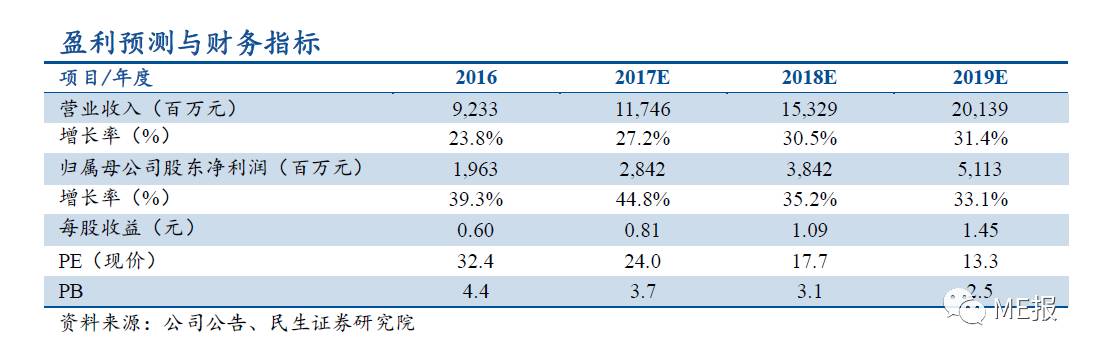

公司上半年业绩符合预期,光学膜二期的逐步投产将带动未来业绩稳健持续增长,集团旗下碳纤维板块有序推进,后续增长空间较大。预计2017~2019年的EPS分别为0.81、1.09和1.45元,当前股价对应的PE分别为24X、18X和13X。考虑公司在全球预涂膜和光学膜领域的领导地位,未来业绩向上弹性大,给予公司2017年30~35倍PE,未来12个月合理估值24.30~28.35元,维持“强烈推荐”评级。

1、光学膜二期投产不达预期;2、碳纤维板块推进不达预期

郑平,TMT组组长。中国人民大学管理学博士,中国石油大学商学院MBA导师,中央民族大学创业导师;拥有近十年TMT领域研究经验,2016年加盟民生证券。执业证号:S0100516050001。

杨思睿,华中科技大学计算机博士,北京大学信息科学博士后,2010年任英特尔中国研究院高级研究科学家,2016年加盟民生证券。执业证号:S0100116110038。

胡独巍,电子研究助理。北京大学微电子学与固体电子学硕士,北京大学微电子学学士,2016年加盟民生证券。执业证号:S0100116080101。

王达婷,复旦大学微电子与固体电子学硕士,2016年加盟民生证券。执业证号:S0100116080083。