资本市场即将迎来一位年轻的新成员。

投资家网获悉,成立仅

5

年的星宸科技股份有限公司(简称“星宸科技”)深交所创业板首发过会,距离资本市场更进一步。

星宸科技的控股股东,是总部位于中国台湾地区的全球著名

IC

设计厂商联发科。倘若星宸科技未来顺利挂牌交易,一路扶持其成长壮大的联发科也将坐享上市红利。

星宸科技成立于

2017

年

12

月,总部位于厦门,目前已在深圳、上海、成都、杭州等多地设有研发中心和营销服务及技术支持中心。

满打满算,星宸科技成立至今不过短短

5

年,但公司已经跑步来到资本市场的大门口,成长速度引人瞩目。

追溯发现,公司前身星宸有限由

SigmaStar

(开曼)全资设立,

SigmaStar

目前为星宸科技的第一大股东,而

SigmaStar

由联发科间接持股

100%

。

也就是说,

星宸科技的控股股东是联发科。

公开资料显示,联发科成立于

1997

年,总部位于中国台湾地区,是全球著名

IC

设计厂商,专注于无线通讯及数字多媒体等技术领域。

2001

年,联发科在台交所挂牌上市。

2022

年

7

月,联发科公布业绩,今年上半年累计实现营收

2984.41

亿元新台币(约

674.48

亿元人民币),同比增长

27.71%

。

值得一提的是,

2022

年

5

月,联发科入选福布斯

2022

全球企业

2000

强榜单,排名第

453

位,综合实力大家有目共睹。

背靠联发科,星宸科技也扎根科技领域,公司主营业务为视频监控芯片的研发及销售,产品主要应用于智能安防、视频对讲、智能车载等领域。

可以说,星宸科技的发展壮大,离不开联发科的扶持。

在星宸科技成立初期,团队尚处于搭建阶段,联发科及其控股子公司便亲自下场帮助星宸科技,主要提供产品开发服务。

在星宸科技的产品和技术层面,存在不少联发科的身影。而在星宸科技的管理团队中,也有多名董事出身于联发科及其控股子公司。

与联发科的深度捆绑,让星宸科技尝到了甜头。目前,星宸科技在芯片设计全流程具有丰富经验,可支撑大型先进工艺下的

SoC

设计,并积极投入

AI

等新领域的芯片研发。

根据弗若斯特沙利文的数据,在智能安防领域,以出货量口径计算,

2021

年星宸科技在全球

IPC SoC

市场和全球

NVR SoC

市场的份额分别为

36.5%

和

38.7%

,均位列市场第一;

在视频对讲领域,以出货量口径计算,

2021

年星宸科技在全球

USB

视频会议摄像头芯片市场的份额为

51.8%

,位列市场第一;

在智能车载领域,以出货量口径计算,

2021

年星宸科技在中国行车记录仪芯片市场的份额为

24.0%

,位列市场第二,在中国

1080P

及以上行车记录仪芯片市场的份额为

50.0%

,位列市场第一。

凭借领先的技术水平、完善的产品线布局、突出的产品质量、良好的技术服务,星宸科技积累了丰富的客户资源,在市场上建立了良好的口碑,并形成了领先的行业地位。

而领先的行业地位,对应着业绩腾飞。招股书显示,

2019

年至

2021

年,星宸科技的营收分别为

7.11

亿元、

11.93

亿元、

26.86

亿元,净利润分别为

6314.92

万元、

2.17

亿元、

7.54

亿元。

过去三年间,无论是业绩规模还是成长性方面,星宸科技的整体表现都可圈可点。

然而,进入

2022

年,星宸科技突然遭遇业绩“变脸”。

招股书显示,

2022

年

1-9

月,星宸科技实现营收

16.9

亿元,与上年同期的

21.77

亿元相比下降

22.38%

;实现净利润

3.94

亿元,与上年同期的

6.7

亿元相比下降

41.18%

。

公司业绩大幅下滑,高成长性迎来考验,星宸科技给出的解释是受到客户需求变化、原材料价格波动等因素影响。

一方面,下游安防厂商客户的需求出现回落、终端对于视频对讲芯片的需求有所减少,叠加下游经销商的库存芯片水位较高等因素,导致了公司的销售规模较大幅度的减少。

另一方面,上游存储芯片晶圆和主控芯片晶圆等原材料采购价格有所上涨,拉动了芯片产品单位成本的提高,进而导致毛利率的下降,对公司整体利润带来了不小的负面影响。

对上游供应商缺乏议价能力,对下游客户没有话语权,夹在中间的星宸科技,似乎只能被动接受公司业绩大幅下滑的结果。

而在业绩变动之外,星宸科技身上还有不少争议点。

例如,星宸科技的估值问题。

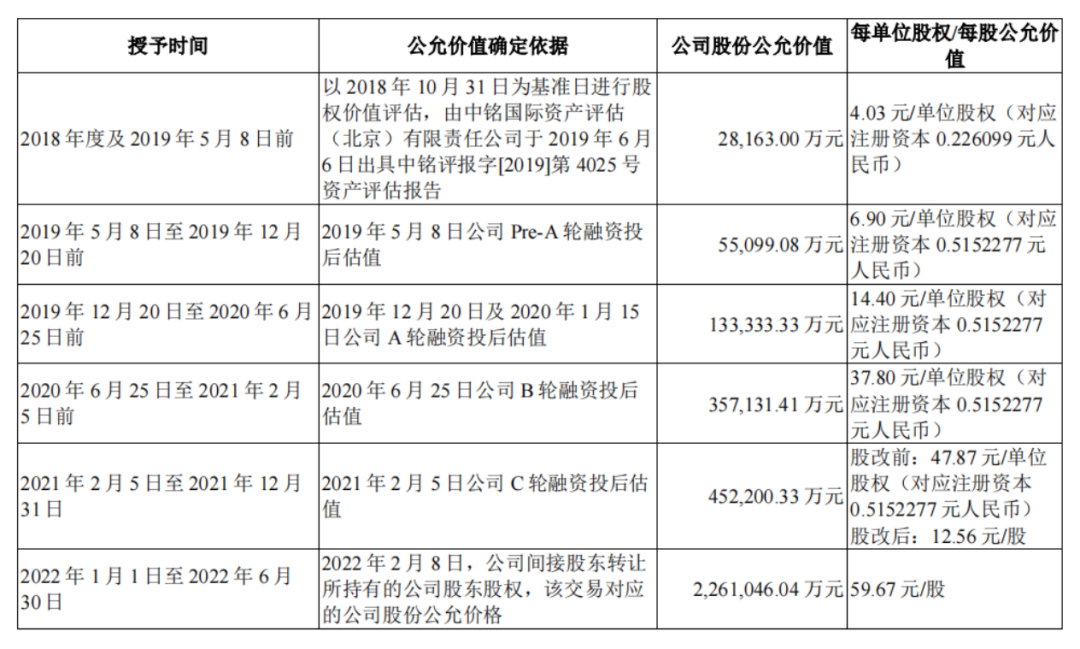

2017

年

12

月,星宸科技的前身星宸有限由

SigmaStar

全资设立,认缴出资额为

200

万美元。

此后,通过多轮融资以及股权转让,星宸科技的估值犹如“滚雪球”般越来越大。

具体来看,

2019

年,通过

Pre-A

轮与

A

轮融资后,星宸科技的估值由

2.82

亿元上涨至

13.33

亿元;

2020

年,

B

轮融资过后,星宸科技的估值提升至

35.71

亿元,大概一年时间估值大涨近

3

倍;

2021

年,

C

轮融资过后,星宸科技的估值上涨至

45.22

亿元,再上一个新台阶。

不过,与一轮接一轮融资拉动估值提升的手法相比,股权转让带来的效果堪称“立竿见影”。

2022

年

2

月,根据公司间接股东转让股东股权,该交易对应的公司股份公允价格,星宸科技的估值达到了

226.10

亿元。

本次

IPO

,星宸科技拟募集资金

30.46

亿元,发行不超过

4211.26

万股,占发行后总股份的

10%

。以此计算,星宸科技的估值达到了惊人的

304.62

亿元。

仅用

4

年多时间,估值从

2.82

亿元一路狂奔至

304.62

亿元,足足飙涨了

108

倍,星宸科技书写了自己的财富神话。

需要指出的是,

2022

年

1-9

月,星宸科技的营收增速下滑,净利润出现负增长,在此期间公司估值水平却实现逆势增长,合理性存疑。

在估值暴涨的同时,星宸科技的大股东却在变相减持套现。

2020

年,

SigmaStar

将星宸科技

9.18%

的股权对外转让给多个股东,转让价格约

3.21

亿元;

2021

年,

SigmaStar

再次进行股权转让,合计转让

16.5%

,转让价格约为

1.16

亿美元。

转让完成后,

SigmaStar

对星宸科技的持股比例降至

33.67%

,但仍为星宸科技第一大股东。

未来,倘若星宸科技顺利挂牌交易,

SigmaStar

及其背后的联发科,仍将享受上市红利。

毫无疑问,在星宸科技的成长过程中,联发科发挥了重要作用。但是,双方之间的深度捆绑犹如一把双刃剑,既让星宸科技少走了弯路,也为公司未来经营留下了隐患。

作为一家科技公司,研发能力至关重要,而在星宸科技的技术积累中,随处可见联发科的身影。

截至

2022

年

8

月

19

日,星宸科技的核心技术对应专利共

161

项,其中已授权专利

51

项,申请中专利

110

项。

在已授权专利中,有

24

项为星宸科技自联发科及其子公司受让取得,占已授权专利的

47.06%

。

此外,星宸科技委托联发科及其控股子公司提供非核心的产品开发服务,报告期内采购金额分别为

5080

万元、

3845

万元、

3030.8

万元、

1086.49

万元,占当期研发费用的比例分别为

29%

、

14.31%

、

6.68%

、

4.57%

。

星宸科技不仅花钱从联发科及其子公司那里买专利,还花钱请联发科及其控股子公司帮忙开发产品,此举或使星宸科技真实的研发能力与成果表现大打折扣。

或许,星宸科技也意识到了自身在研发能力方面的不足,并尝试弥补。

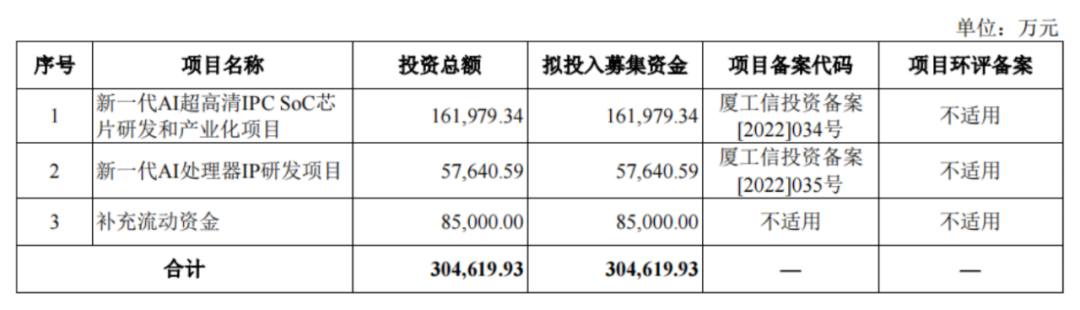

本次

IPO

,星宸科技拟募资

30.46

亿元,其中

16.20

亿元将用于新一代

AI

超高清

IPC SoC

芯片研发和产业化项目,

5.76

亿元将用于新一代

AI

处理器

IP

研发项目

,

8.5

亿元用于补充流动资金。

然而,结合星宸科技此前操作,本次

IPO

募资金额及募资用途引发外界争议。

从上文可知,自

2019

年至

2022

年

9

月,星宸科技的净利润总额约为

14.28

亿元,而公司本次

IPO

拟募资超

30

亿元,是过去近四年净利润总额的

2

倍多,哪来的勇气?

而且,赶在

IPO

前夕,星宸科技还进行了大手笔现金分红。

2022

年上半年,星宸科技进行现金分红约

3.64

亿元,而其当期净利润仅为

3.17

亿元,不及现金分红金额。

要知道,截至

2021

年底,星宸科技的未分配利润也仅有

6.04

亿元。

在上市前夕将多年积累的大部分利润进行现金分红,然后再上市募资“补血”搞研发,星宸科技这波操作有点迷。

值得注意的是,由于联发科自

2020

年

1

月

1

日以来始终保持无实际控制人的状态,因此,星宸科技自

2020

年

1

月

1

日以来亦不存在实际控制人。

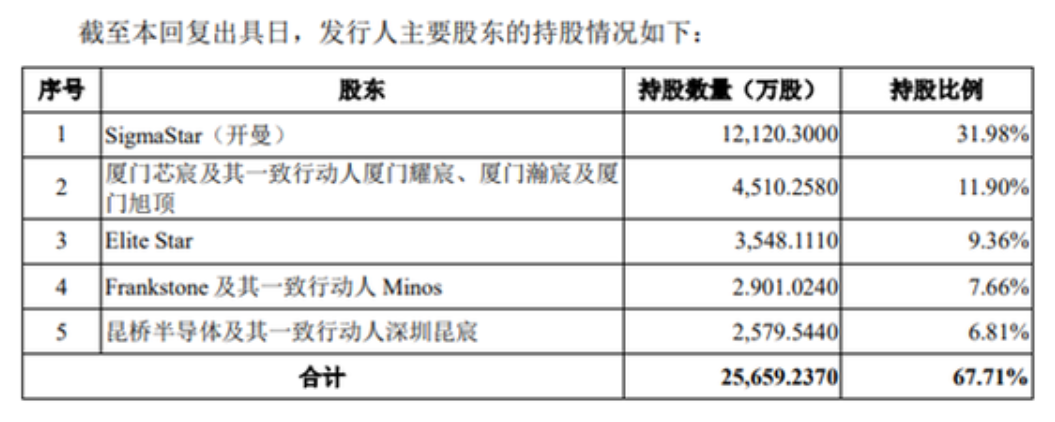

从股权结构来看,

SigmaStar

是星宸科技第一大股东,持股比例为

31.98%

;厦门芯宸及其一致行动人厦门耀宸、厦门瀚宸及厦门旭顶合并持股第二,合计持股

11.9%

。

星宸科技表示,由于公司任一股东及其一致行动人或最终权益持有人可实际支配的公司股份表决权均未过半,不足以对公司股东大会的决议产生决定性重大影响力。

常言道,靠山山会倒,靠人人会跑,只有自力更生才是长久立足的根本。对星宸科技而言,

IPO

上市是其成长道路上的里程碑事件,或许也将成为其自力更生的开端。