导读:

2

月机构持仓特征:

1

)资金状况分化,中小银行、非银紧,但大行、信用社、广义基金反较宽;

2

)大行主配国债等利率品,其他机构偏好存单;

3

)广义基金存量资金平稳,未现大规模赎回

。

2

月债券市场在春节前后遭遇两次变相加息,但春节后,在资金趋紧、存单猛增、债灾冲击余波未劫情况下,收益率走出一波下行行情,从

2

月机构的持仓变动,我们可以看出:

1

、哪些机构资金状况最紧?

2

月流动性紧张集中在中小银行和中小非银机构层面,资金利率高企之下,杠杆率逆势上行,非银、农商行、城商行、券商的杠杆率分别抬升

5.8

、

3.6

、

1.1

和

2.7

个百分点。但大行资金融出量小幅回升(反映预期改善),而广义基金(包括理财)的资金状况稳定,杠杆下降。

2

、配置盘发力几何?

2

月债市行情关键词是配置盘入场,从持仓数据看,全国性大行需求平稳,在一级、二级市场对传统利率债(国债、金融债)配置需求旺盛,广义基金、信用社和券商等流动性也保持平稳宽松,大举增持同业存单,但保险在

1

月

“

开门红

”

后,配置力度稍显退潮。

3

、存单天量发行,谁是买盘配置主力?

2

月存单发行

1.93

万亿,净托管量新增

8090

亿,环比扩张

5207

亿。广义基金、信用社是前两类最大投资者,净增持

7386

亿和

1868

亿,此外,券商、保险、农商行买盘也较为强劲,全国性大行、城商行则大举净减持。对大行的配置盘而言,考虑到市场分割和久期匹配,

CD

对国债等的实际挤出有限,难以成为国债曲线定价的基准起点。

4

、银行体系流动性虽紧,各类型银行如何分化?

从不同银行的持仓变化来看,本轮银行体系的流动性紧张呈现明显结构分化,股份行和城商行资金紧张,大量发行存单、减持债券、变现流动性;而全国性大行、大部分农商行、信用社由于贷存比偏低,流动性相对偏宽,在债券利率走高和年初配置计划推动下,买盘需求增强。

5

、广义基金有没有被大规模赎回?

从公募债基和货币基金看,场内存量资金平稳,新增流入稳中有升,超越

16

年同期。

17

年以来债基和货基新增份额分别为

1350

亿份和

128

亿份,资产净值增长

1340

亿和

198

亿达到

1.92

万亿和

4.48

万亿,相比

16

年

1

季度,(债基新增

1335

亿、货基下降

2809

亿),并未出现存量资金大幅流出,反而有新增流入迹象。

2.1

一级市场:净供给规模翻倍,存单发行猛增

截止

2017

年

2

月末,中债和上清所托管总量为

59.44

万亿,较

1

月新增

5904

亿,环比多增

6201

亿。

1

)总发行与净发行:同业存单发行猛增

总供给较

1

月扩张

1

万亿,同业存单发行猛增

。

2

月银行间市场(中债登

+

上清所)债券总发行量

2.6

万亿,环比大幅增长

1

万亿。其中,国债发行小幅增加

486

亿至

1846

亿,地方债发行

2

月启动新增

146

亿,政策性银行债缩量

550

亿至

2201

亿。此外,信用债发行小幅改善,短融和超短融、企业债、中票新发行规模较

1

月上升

54

亿、

23

亿和

30

亿至

1405

亿、

39

亿和

212

亿。此外,

2

月银行体系流动性紧张导致同业存单、商业银行债发行猛增,环比扩张

9362

亿和

492

亿至

1.9

万亿和

495

亿。

同业存单和金融债净供给发行猛增

。

2

月债券净托管量上升

7560

亿,环比猛增

4367

亿,其中,同业存单净发行猛增

5207

亿至

8091

亿,而政策银行债净发行环比上升

984

亿至

119

亿,而国债、地方债等利率品,以及短融、企业债、中票和商业银行债等信用品质净供给均为负值。

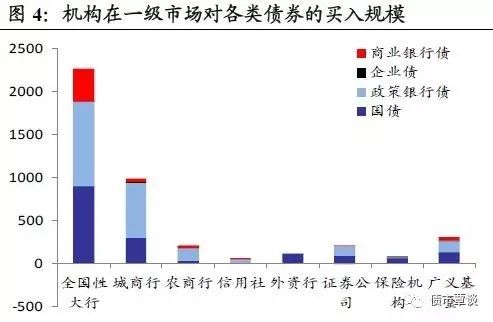

2

)机构一级配置需求:全国性大行是主力,险资配置走弱

2

月全国性大行是一级市场最大申购主力,买债规模达

2267

亿,比

1

月增长

704

亿,此外城商行、广义基金买债规模分别达

989

亿和

305

亿。

2

月债市剧烈调整,中小银行同业收缩,唯有全国性大行流动性宽裕,年初配置需求强劲,净申购国债和金融债为

901

亿和

982

亿,占比达到

53%

和

47%

;城商行净申购国债和金融债为

303

亿和

638

亿,相对偏好票息更高的金融债。但保险净申购量从

1

月

639

亿下降至

77

亿,在保费

1

月

“

开门红

”

和配置需求释放后,保险需求整体呈现明显下滑。

2.2

资金紧张主要在中小银行、中小非银,大行和广义基金资金平稳

跨季资金虽紧,但月内流动性改善,大行资金融出小幅增长

。

2

月全国性大行资金融出量从

1

月

5.7

万亿反弹至

6.9

万亿,政策性银行等特殊结算成员对市场的资金融出交易量则从

6

万亿小幅上升至

6.3

万亿,边际上有所改善,但总量已收缩至

2015

年

6

月以前的水平,反映出银行流动性预期已从宽松转向极度谨慎,叠加

MPA

考核压力,甚至有超调迹象。

从待购回余额反应的各机构资金需求和杠杆变化看

,

2

月流动性紧张集中在城商行和农商行层面,广义基金等交易盘的资金状况相对稳定,从数据上看,广义基金(尤其理财)的待购回余额大幅下降

1259

亿,反映出杠杆继续下降,对资金需求减弱;但城商行和农商行受资管新政、

MPA

考核和年初放贷需求猛增冲击,对资金需求逆势扩张,在资金利率高企的市场环境下,债券待购回余额分别增加

480

亿和

798

亿,反映出负债端压力相对刚性,短期内对于负债稳定性和资金可得性的考量要远大于对利率成本走高的影响。

从

“

待购回债券余额

/

托管量

+1”

衡量的各机构静态杠杆情况看:

1

)非银机构、农商行、城商行和券商的杠杆率逆势上升,比

1

月分别增加

5.8

、

3.6

、

1.1

和

2.7

个百分点,反映出在流动性紧张情况下,中小银行和中小非银机构的资金和负债端压力更大,刚性需求强劲;

2

)广义基金尤其银行理财杠杆率大幅下降,分别回落

1.8

和

12.3

个百分点,在钱荒和债灾冲击下交易机构避险为上,流动性管理加强,存量资金相对稳定。

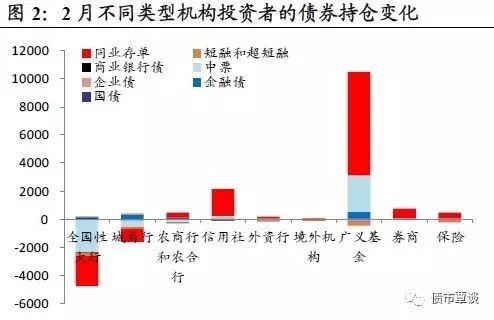

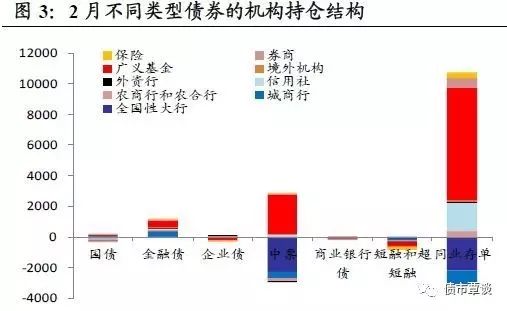

记账式国债:

2

月净托管量下降

296.6

亿,较

1

月减少

1081

亿。其中,全国性大行、广义基金净增量分别为

93

亿和

57

亿,保险小幅增持

27

亿,而外资行、城商行和农商行大幅净减持

98

亿、

93

亿和

52

亿。

政策性金融债:

2

月托管量增加

1119

亿,环比增加

984

亿。广义基金、城商行是增持主力,大举加仓

443

亿和

360

亿,证券、外资行和保险小幅净增持

69

亿、

59

亿和

31

亿,全国性大行净增持最少,仅

20

亿。

企业债:

2

月净托管量为

-150.25

亿,较

1

月继续下降

83

亿。仅城商、农商行小幅净增持

24

亿和

33

亿,广义基金大举净减持

155

亿,全国性大行、证券和保险也微幅减持

59

亿、

13

亿和

19

亿。此外,由于银行间资金趋紧,企业债转托管到交易所净新增

72

亿。

短融和超短融:

2

月净托管量下降

895

亿,较

1

月继续下降

443

亿,市场波动加剧,信用债取消发行增多,净供给持续下滑。其中,广义基金、保险、全国性大行分别净减持

314

亿、

200

亿和

103

亿,农商行和券商也小幅减持,仅信用社小幅净买入

45

亿。

中票:

2

月托管量(中债和上清所)合计增加

105.5

亿,环比少增

25.5

亿。广义基金净增持

2621

亿,信用社小幅增持

159

亿,而全国性大行、城商行和农商行则分别净减持

2278

亿、

460

亿和

181

亿。

同业存单:

2

月净托管量增加

8090

亿,较

1

月猛增

5207

亿。广义基金和信用社是前两类最大投资者,大举净增持

7386

亿和

1868

亿,此外,券商、保险、农商行也分别买入

677

亿、

367

亿和

363

亿,外资行和境外机构也小幅增持

106

亿,而全国性大行和城商行则大举净减持

2186

亿和

945

亿。

商业银行债(包括二级资本工具):

2

月净托管量下降

130

亿,较

1

月锐减

130

亿。其中全国性大行净减持

103

亿,城商行、广义基金小幅减仓

10

亿和

5

亿。

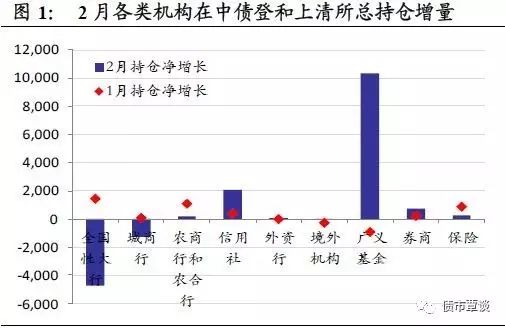

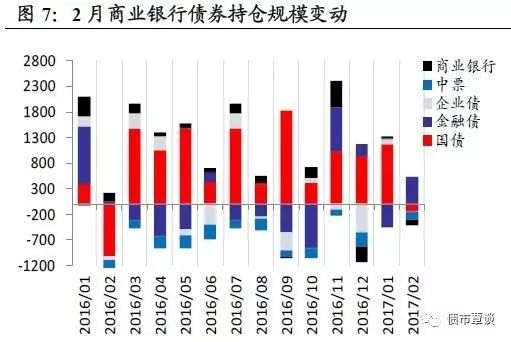

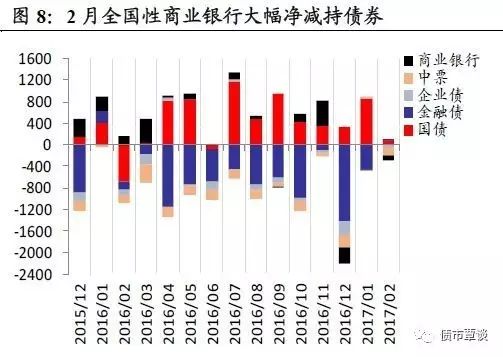

【全国性大行:口径调整扰动,配置需求稳定】

统计口径扰动,全国性大行需求走弱。

由于上清所统计口径调整,全国性大行

2

月在中债和上清所净持仓下降

4757

亿至

23.62

万亿,净增量较

1

月大幅减少

6195

亿。其中,主要减持同业存单和中票各

2186

亿和

2278

亿,小幅减持短融、商业银行债和企业债分别为

161

亿、

103

亿和

59

亿,小幅净买入国债、金融债

93

亿和

20

亿。

如果剔除口径调整因素仅看中债登数据,则全国性大行在

1-2

月净增持债券

440

亿

(对应国债、金融债、商业银行债净发行

1598

亿),与

2016

年同期全国大行净增持

515

亿(对应准利率债净发行

4080

亿)基本持平。我们可以得出两点结论:

1

)大行年初配置需求相对稳定,流动性整体充裕,叠加年初利率债供给偏少,利于国债等配置盘品种利率下行;

2

)对大行而言,

CD

对配置需求的挤出冲击有限,

CD

利率难以成为国债利率曲线定价的基准起点。

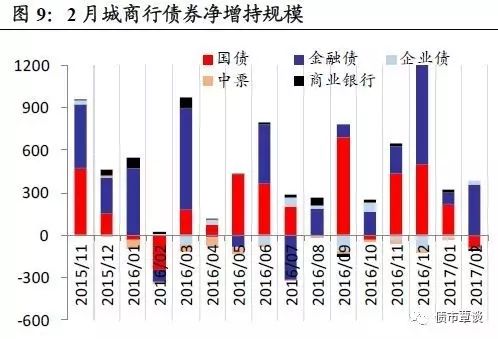

【城商、农商、信用社:城商行大举减持,农商行、信用社逆势加仓】

城商行净持仓下降,大幅收缩同业存单和中票变现流动性

。城商行

2

月在中债和上清所总持仓净下降

1249

亿,较

1

月减少

1329

亿。具体而言,主要加仓金融债

360

亿,小幅增持企业债

24

亿,同时,净减持同业存单、中票、短融各

945

亿、

460

亿和

106

亿,微幅减持国债、商业银行债

93

亿和

10

亿。

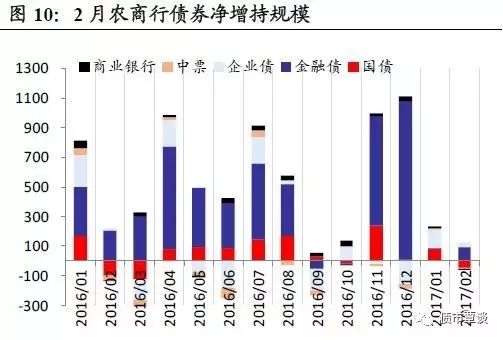

农商行和农合行小幅增持,偏好存单和政策银行债

。

2

月农商行和农村合作银行在中债和上清所小幅净增持

161

亿,较

1

月锐减

922

亿。从需求偏好看,由于存单发行利率飙升,农商行大举增持同业存单

363

亿,净增持政策银行债

94

亿,小幅买入企业债

32

亿,净减持中票、短融和国债各

181

亿、

58

亿和

52

亿。

信用社

2

月净持仓规模大幅增长,流动性宽松和年初配置计划释放支撑需求

。

2

月信用社在中债和上清所的债券持仓净增长

2083

亿,较

1

月环比扩大

1694

亿,是除广义基金外的第二大净买入机构,主要净增持同业存单

1868

亿、中票

159

亿,小幅买入短融和金融债

45

亿和

49

亿,净减持国债、企业债和商业银行债

36

亿、

14

亿和

2

亿。

从不同机构的持仓变化可以看出,本轮银行体系的流动性紧张呈现明显结构分化,股份行和城商行资金紧张,大量发行存单、减持债券、变现流动性;而全国性大行、大部分农商行、信用社由于贷存比偏低,流动性相对偏宽,在债券利率走高和年初配置计划推动下,买盘需求增强。

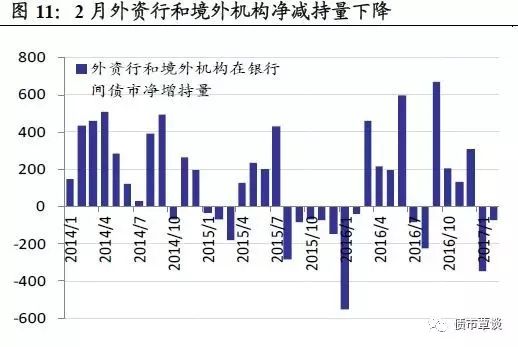

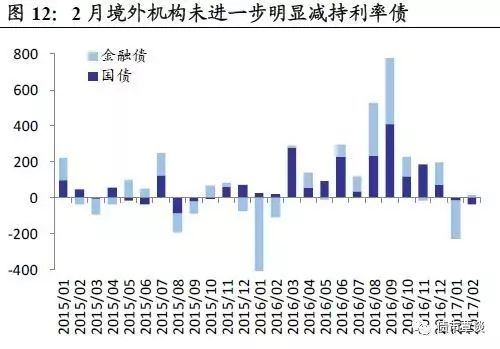

【外资行和境外机构:海外加息开启,持仓继续下降】

2

月海外加息预期升温,国内债市调整

,外资行和境外机构对人民币债券资产继续净减持,但幅度减弱。由于在短端同存利率大幅走高,套利套汇息差收益相对可观,随着欧元逆势上涨,汇率贬值压力短期缓解,债市对外开放扩大,海外资金净持仓有望由负转正。具体而言:

2

月外资行净增持同业存单和金融债,减持国债

。外资行

2

月在中债和上清所总持仓微增

57

亿,环比上升

68

亿。主要大幅净增持同业存单

103

亿、增持金融债

59

亿,大幅减持国债

98

亿,短融、中票小幅下降

10

亿左右。

境外机构按兵不动,净减持规模较

1

月下降

。

2

月境外机构在中债和上清所净减持

42

亿,较

1

月降幅缩窄

230

亿。其中,国债、企业债净减持

38

亿和

13

亿,小幅减仓短融和商业银行债各

4

亿,微幅增持中票和同业存单分别

8

亿、

3

亿。

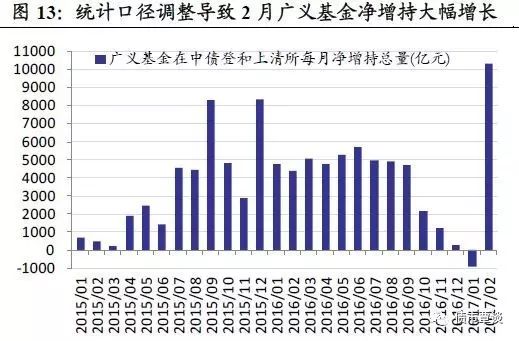

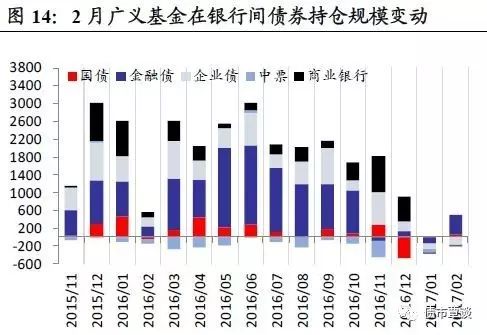

【广义基金:统计口径调整,存单需求猛增】

统计口径调整导致广义基金净持仓猛增,但即使剔除口径原因,广义基金需求修复明显。

2

月广义基金在中债和上清所持仓净增长

1.03

万亿,较

1

月猛增

1.12

万亿,主要由于统计口径调整,上清所将部分大行的理财持仓从银行统计口径划入到广义基金项下。具体而言,

2

月广义基金的同业存单、中票净持仓新增

7386

亿、

2621

亿,净增持政策银行债和国债各

443

亿和

57

亿,减持企业债、短融超短融和商业银行债分别为

155

亿、

314

亿和

5

亿。

理财逆势增持政策性银行债。

2

月银行间单独开户的理财持仓下降

21

亿至

8464

亿,环比

1

月减少

111

亿。其中,主要净减持政策性银行债和中票分别为

16

亿和

8.5

亿,新增需求表现乏力。

场内存量资金平稳,新增流入稳中有升,超越

16

年同期。

从新增资金变化看,年初以来债基和货币基金新增份额分别达

1350

亿份和

128

亿份,资产净值新增达

1340

亿和

198

亿,存量规模增至

1.92

万亿和

4.48

万亿,相比

16

年

1

季度同期(债基新增

1335

亿、货基下降

2809

亿),新增流入资金呈现明显上升态势。

【券商逆势加仓存单,险资

“

开门红

”

配置减弱】

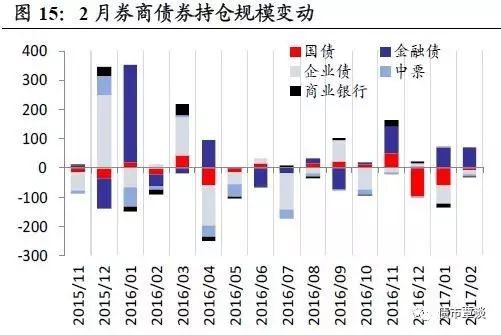

券商交易盘资金面平稳,逆势加仓同业存单。

2

月券商在中债和上清所托管量增加

731

亿,较

1

月上升

523

亿。其中,同业存单净增持量达

677

亿,这意味着作为最灵活交易盘的券商资金,在

2

月面临的流动性和减仓压力并不大,大举增加性价比较高的同业存单。同时,小幅加仓政策性银行债和中票分别

69

亿和

11

亿,微幅净减持国债、企业债、短融超短融各

9

亿、

13

亿和

10

亿。

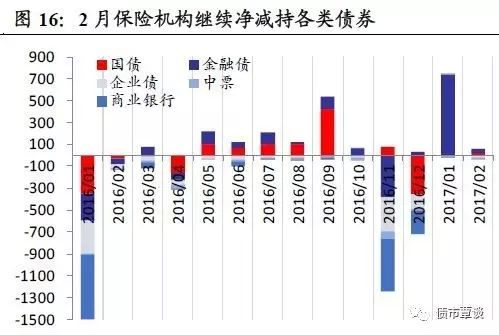

保险

“

开门红

”

过后,配置力度边际减弱。

2

月保险在中债登和上清所托管量的净持仓增加

238

亿,环比

1

月增幅缩窄

632

亿。在保费

“

开门红

”

和年初配置计划集中释放过后,由于万能险监管大幅收紧,边际新增资金明显回落。其中,主要净增持同业存单

367

亿,小幅加仓国债和金融债各

27

亿和

31

亿,净减持短融超短融

200

亿。但由于险资在

3-4

月仍面临大规模协议存款到期,以及养老金入市提速,预计再配置需求在未来

1

个季度对于长端利率品仍有一定支撑。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!