主

要

观点

:

孜孜不倦说铜价:库存高企怎么了?

最近市场对于基本金属困扰最大的无疑是高企的铜库存以及加息问题。关于加息的问题,我们维持一贯观点:在长期低利率水平后的最初加息期,加息频次越高,代表经济越好,越有利铜价。对于库存问题,我们在本周报内仔细论述。

全球铜库存(LME+沪铜+COMEX)于2002年4月历史最高点,当时合计库存量在150万吨以上;此后经历大幅下降,2005年7月全球库存不到10万吨,在经历了5年铜牛市后,2010年3月全球库存超过80万吨。过去三年,全球铜库存基本维持在40-65万吨区间,而且存在明显季节性规律,往往每年高点出现3月中下旬,低点则出现在当年6月;比较合理的解释应该是每年开春之际,下游企业和贸易商往往更加倾向于备货以应对即将到来的消费旺季。2016年沪铜库存量在3月18日达到当年最高点,接近40万吨的高点,因此当前库存量也属于正常水平。

至于LME库存和沪铜移仓问题,更多原因在于汇率波动。简单计算进口铜成本,当前LME铜3月期货价为5734美元/吨,LME现货贴水15美金/吨,到岸采购溢价50美元/吨,按照6.9的汇率、17%增值税和100元/吨的杂费,在不考虑运费情况下,进口价格简单计算是(5734-15+50)*6.9*(1+17%)+100=46673元/吨,而国内铜现货价46180元/吨,单吨进口铜需多支付约500元的费用,因此全球铜矿更加倾向于往LME仓库转移。

因此,库存问题简单来说:当前库存属于正常水平,3月往往是每年的高点,而LME和沪铜的移仓情况受汇率影响大。

库存为正常水平且趋于下降,加息很快靴子落地,两大担忧将一一缓和,那等待铜价更多的将是反弹行情。基本金属看好以铜、铝、锌、锡、镍的反弹,小金属看好钴、钛价格。

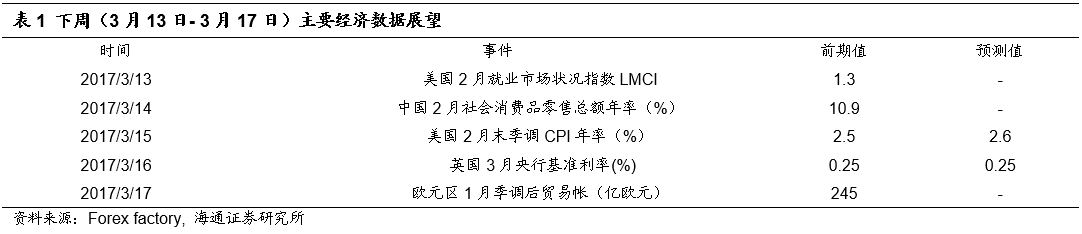

下周(

3

月

13

日

- 3

月

17

日)最为重要的消息是周一公布美国

2

月就业市场状况指数

LMCI

,前期值

1.3

。此外,周二公布中国

2

月社会消费品零售总额年率,前值为

10.9%

,周三公布美国

2

月末季调

CPI

年率也会成为重要的因子,前期值为

2.5%

,预测值为

2.6%

,目前市场预测英国

3

月央行基准利率为

0.25%

,与前值持平,周五将公布欧元区

1

月季调后贸易帐,前期值为

245

亿欧元。

目前,上海期货交易所与欧洲的

LME

、北美的

COMEX

一起成为全球三大铜定价中心。去年

11

月以来上期所库存增加以及近期

LME

库存增加引发市场讨论。事实上,中国占全球铜消费总量近

50%

,大部分国外冶炼厂第一个目标地都是中国,近期由于汇率、运杂费等原因导致进口铜成本上升,单吨进口铜比起国内现货价需多支付约

500

元。