今日研报分享:

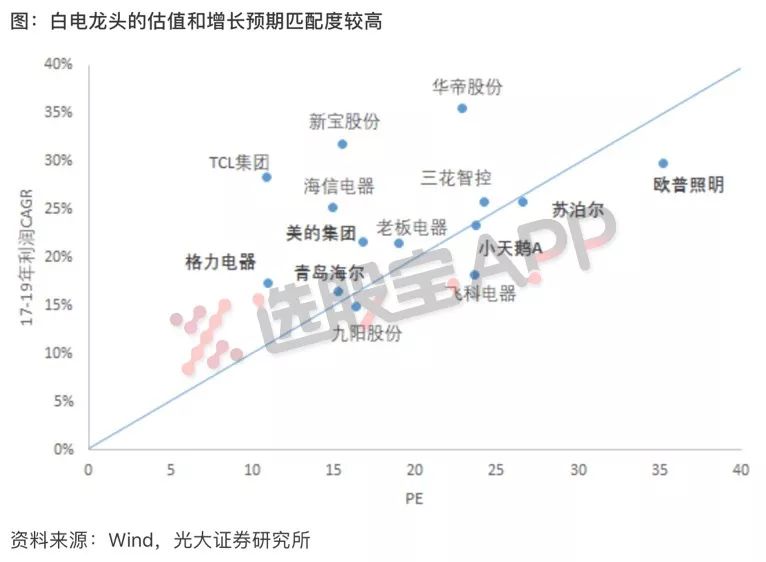

1、龙头有望接棒“小而美”,当下时点白电头部性价比更优

昨日付费文。年初至今,家电行业的“小而美”标的涨幅领先,苏泊尔和欧普照明年初至今涨幅达到36%/26%,成为今年家电板块最大亮点。

光大证券认为,“小而美”今年以来的巨大涨幅导致其成长性和估值的匹配度短期下降,白电龙头有望接棒“小而美”上涨。

1)旺季空调零售敏感性分析:全年空调出货温和增长的基调基本确定

年初以来,市场担忧白电龙头空调业务增速的回落甚至负增长,经过对旺季零售(5~8月累计零售量占全年50%)的敏感性分析,光大家电认为,由于1-5月空调零售表现好于市场预期+目前渠道库存水平较低,2018年全年空调出货温和增长的基调已基本确定,白电龙头的业绩确定性凸显。

2)互联工厂、智能产业园帮助白电龙头降成本

2017年开始,白电龙头引入更高效的自动化生产、辅以渠道层级削减,从而更切实有效的降低成本,同时更加实时高效地对应终端需求变化,缩短与消费者的距离(比如海尔、美的、格力分别于2016年建设互联工厂、智能产业园)。天风家电认为,这轮生产改造推动份额进一步向龙头集中,自动化改造充分、具备资金实力的白电龙头更受益。

3)白电龙头确定性优势再度凸显,有望接棒“小而美”上涨

近期去杠杆、债券违约、贸易争端等风险事件持续发酵,市场风险偏好继续下行,“小而美”标的今年以来的巨大涨幅导致其成长性和估值的匹配度短期下降,光大家电认为,估值较低且确定性优势再度凸显的白电龙头有望接棒“小而美”上涨。

最近光大家电团队调研了多家广东地区上市公司,包括TCL集团、新宝股份、万和电气、佛山照明、三雄极光。其中新宝股份是小米概念股,光大证券本周迅速将其列为新增标的。

最后再来看看最近一个月外资机构的选择,白电龙头妥妥的:

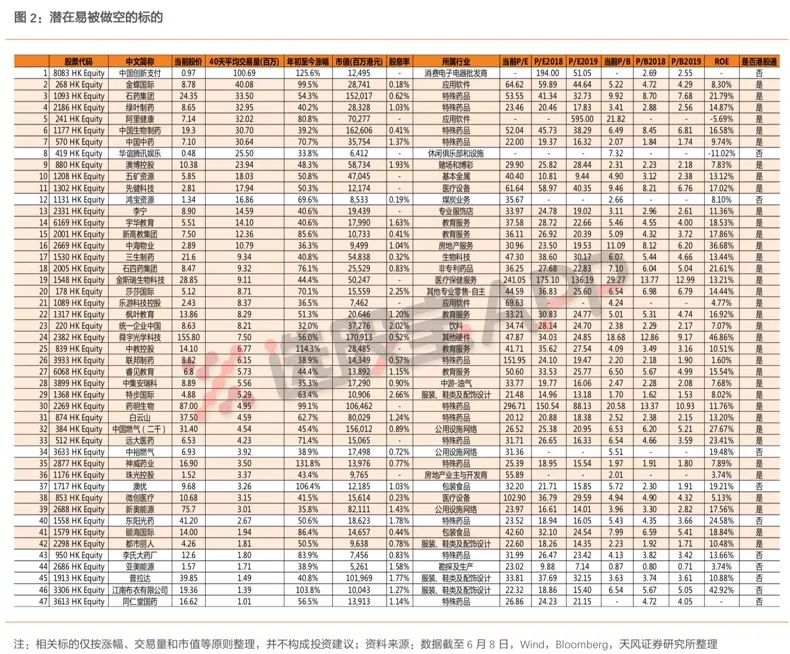

2、我劝你赶紧收手!这些标的易被空头看上,秒腰斩只在须臾之间

2014年11月港股通开通至今,已在港股沉淀约1.06万亿人民币资金。随着南下资金不断流入,港股成为中外资金的博弈集中地。由于海外大鳄可做空,而内地港股通投资者只能买入做多,所以这种long-only的机制很容易被外资利用,收割内地投资者。

2017年国外沽空机构对港股的狙击层出不穷,中国宏桥、辉山乳业、丰盛控股、瑞声科技、科通芯城等8只标的遭到做空,新秀丽则是2018年的第一只被做空标的(5月24日和28日两度停盘,最大跌幅达25%)。

天风证券整理了最近五年内被做空的21支港股标的,发现做空机构在倾向于阻击疑似老千股的标的,比如在10年内有过多次合股、拆股或配股的经历,或是带有“中国”字样但却不是国企。

以下是其整理的一份潜在的易被做空的标的,并建议投资者对公司基本面和潜在风险进行“排雷”。

3、接下来全是重量级催化!此板块不是销量暴增160%能阻挡的

新能源板块接下来全是重量级催化,招商证券预计新能源汽车产业链将迎来中级别的主题性机会。

1)催化剂密集轰炸

①特斯拉落子中国:马斯克内部邮件显示,到6月末Model 3的产能将达6000辆/周;自今年7月起,特斯拉在华销售的车型将全面降价。

②CATL6月11日正式交易:6月11日(周一),锂电独角兽宁德时代在创业板上市。

③销量超预期:根据乘联会的数据,5月新能源乘用车销量9.2万辆,环比增长34.3%,同比增长159.1%,超市场预期。

当前往后,新能源汽车产销有望持续超预期,乘用车销量结构有望继续大幅优化,情绪恢复,下半年行情将提速。

2)政策:高续航受益,双积分政策倒逼企业提高新能源汽车占比。

①从补贴政策的变化来看,续航里程300公里以上的车型过渡期前按照2017年补贴金额的0.7倍执行,但过渡期后(6月12日开始)补贴不降反增,因此300公里以上续航的车型将下半年将开始放量,2019年以后,补贴持续退坡将带来抢装和消费大潮。

②双积分政策2019年正式考核,将直接倒逼企业实现排放管理、提高新能源汽车占比;

③随着一线城市以及部分二线城市限行扩大,新能源牌照更显优势。

3)供给端:续航里程、充电问题等痛点逐步解决,成本降低利于推广普及。

过去,新能源汽车主要有三大用户痛点:续航里程短、价格高、充电麻烦,当前随着技术的逐步进步,这些问题正在逐步解决。

①续航里程:国内具有代表性的新能源汽车从续航里程上与国外主流品牌处于同一水准;

②售价方面:国内补贴后的价格优势较大;

③充电问题:截止到2017年Q3,我国充电桩保有量接近20万个,车桩比大体持平维持在8左右,相比于2014年和2015年的9.4和11.7的车桩比已经大为改善,新能源车用户的充电问题逐步解决。