杭州银行近期完成定增夯实资本实力,在良好的地理区位基础上重点突破科创金融+消费金融,业绩稳健增长,我们看好其投资价值。

杭州银行具有多元的股权结构,主要股东中地方政府及国资、外资、民间资本兼而有之,利于建立市场化的公司治理体系。杭州银行立足杭州,对浙江地市实现了全覆盖,并将业务辐射至经济发达的京沪深等地区,有良好的地理区位条件。公司视大零售为战略转型的重点方向,同时突出科技文创金融特色,具有差异化定位。借助良好的管理体系、优越的地理条件和差异化的定位,杭州银行取得了良好的业绩表现,2020年一季度营收、归母净利润同比增速均在上市银行中处于领先水平。我们认为制约杭州银行发展的重要因素资本压力减轻,转型推进有望持续提升盈利能力和发展质量,对其长期看好,维持“增持”评级。

多元化股东背景,定增夯实资本

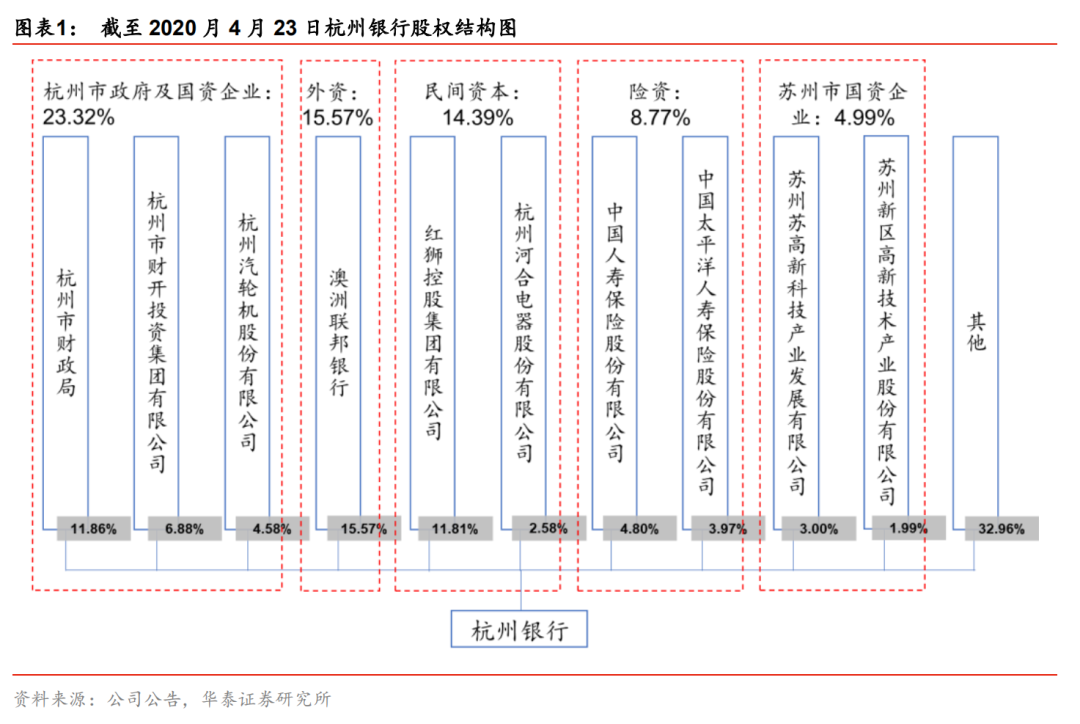

杭州银行具有多元的股东结构(地方政府及国资、外资、民资),利于形成市场化的公司治理机制

。杭州银行是第六家万亿级总资产规模的上市城商行,截至2020年3月末总资产达到1.04万亿元。公司第一大股东为澳洲联邦银行,截至4月24日(定增完成后)持股比例为15.57%,杭州市政府及国资企业(杭州市财政局、财开集团、杭汽轮)合计持股23.32%,超过澳洲联邦银行。其他重要股东有红狮集团(民企,持股11.81%)、中国人寿(央企险资,持股4.80%)、苏州市国资企业(含苏高科、苏州高新,合计持股4.99%)等。杭州银行股权结构具有:地方国资为大股东、较早引进境外金融机构作为战略投资者、有本地民间资本和险资参与等3大特征,利于形成市场化的公司治理机制。

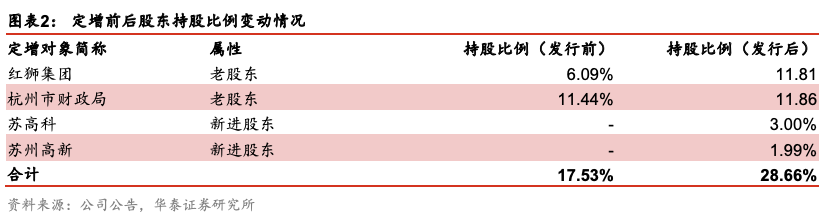

2020年的定增引入了实力雄厚的新股东,也缓解了资本困境。

2020年定增的对象为红狮集团(老股东)、杭州市财政局(老股东)、苏高科(新进股东)和苏州高新(新进股东)。新进的苏高科和苏州高新同属苏州市国资委控制,实力较为雄厚。在长三角一体化的背景下,杭州银行与苏州国资的股权合作,有利于银行在长三角地区的战略布局。本次定增金额为71.6亿元,大大弥补了杭州银行的资本短板。我们测算,定增有望将杭州银行的核心一级资本充足率由2020年Q1末的8.12%提升至9.17%(基于2020年一季报数据),资本压力缓解有利于打开资产投放空间。

经营区域优越,业务结构较佳

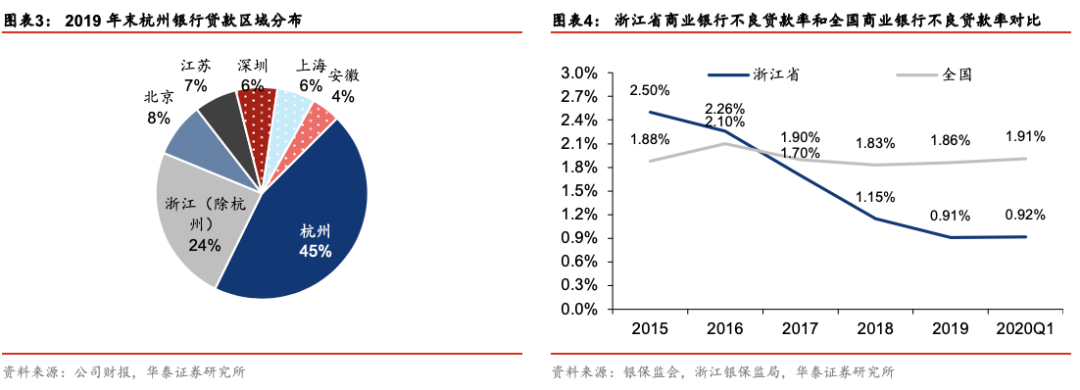

杭州银行有杭州+浙江全部地级市+京沪深苏徽的机构布局,区位条件优越。

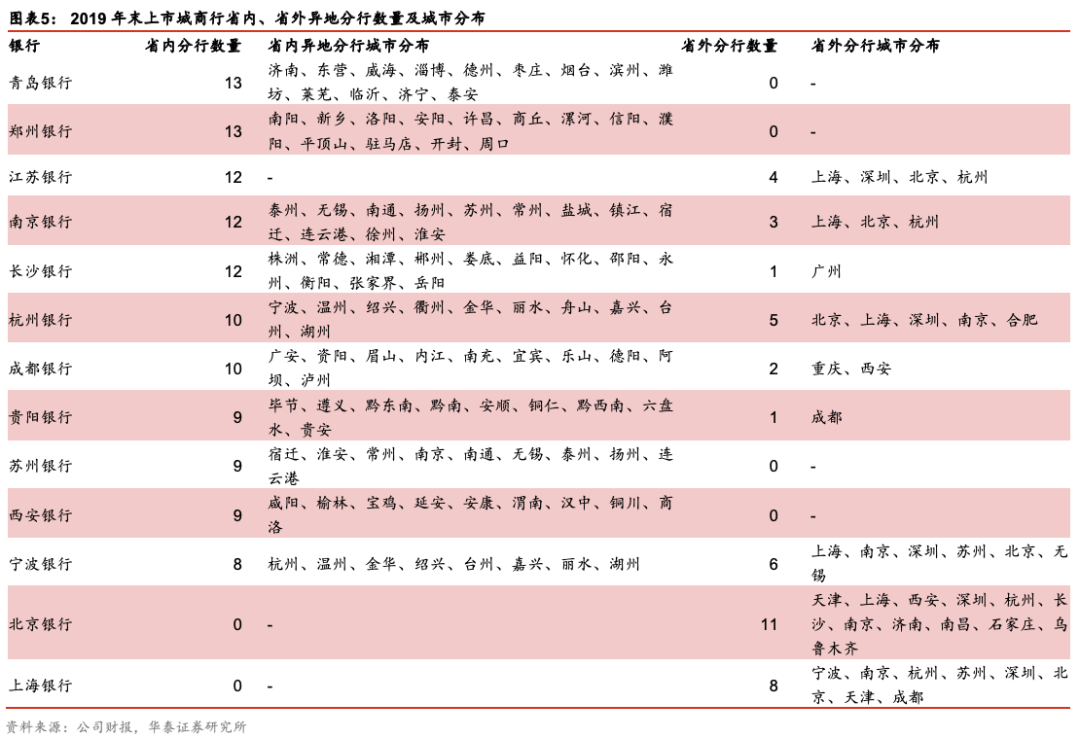

从机构网点布局来看,做精杭州,深耕浙江省内区域市场,同时积极拓展长三角区域及国内一线城市业务。2019年湖州分行顺利开业,实现浙江省内机构全覆盖。截至2019年末在杭州共设有支行101家,在浙江省内设有分支行49家,在北京、上海、深圳等地设有分支行62家。从贷款区域分布来看,立足本地的同时大力拓展省外业务。2019年末浙江省内贷款占贷款总额比例为69%,其中杭州地区占比45%;省外分行中京沪深占比分别为8%、6%、6%。整体来看,公司经营区域分布于经济发达地区,为保持良好资产质量和业绩稳健增长提供了优越的外部条件。区域内经济动能转换领先,信用环境较好,浙江省不良贷款率自2016年以来保持下降态势,2020年Q1末不良率0.92%,较2019年末微升1bp,显著优于全国水平(不良贷款率1.91%,较2019年末+5bp)。

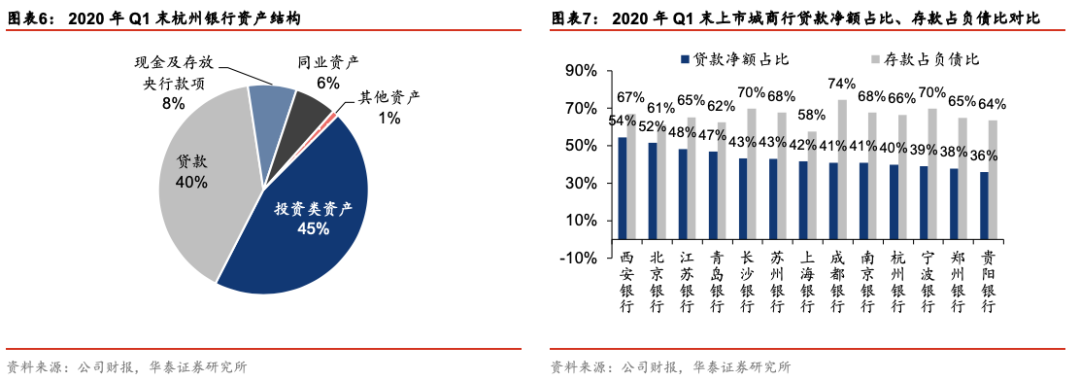

资产端贷款与投资并进,零售存款有进一步发展空间。

资产端方面,贷款占比较低,2020年Q1末贷款净额占比为40%,在上市城商行中排名居后,在注重信贷风险防控的同时贷款投放整体较为稳健扎实;投资类资产占比较高,2020年Q1末投资类资产占比为45%,资产组合风险抵御能力较强。贷款结构中,2020年Q1末零售贷款占比38%,相对行业整体水平较高,随着大零售业务持续推进,我们预计零售贷款占比有望进一步提升;对公贷款占比62%,发放最多的前两大行业分别为水利、环境和公共设施管理业和租赁和商务服务业,占比分别为32%、21%,两个行业出现不良贷款的风险均相对较低,而不良风险较高的制造业和批发零售业的贷款占比合计仅19%,贷款结构整体风险抵御能力较强。负债端方面,2020年Q1末存款占比为66%,在上市城商行中处于中等水平。存款结构中,2020年Q1末公司存款占比高达79%,零售客户存款仍有较大拓展空间。

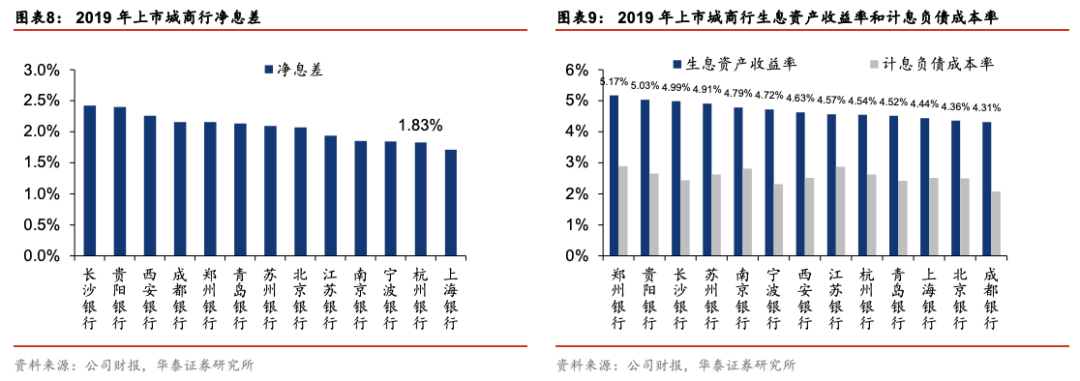

净息差横向对比偏低,我们预计2020年收窄幅度小于同业。

杭州银行2019年净息差为1.83%,同比上升10bp,净息差扩大客观上得益于东部沿海及一线城市等经营区域的经济发展态势,对业绩提升形成有力支撑;但对比行业来看,杭州银行净息差在上市城商行中排名较为靠后,仍有进一步改善空间。展望2020年,鉴于杭州银行零售贷款占比较高,且零售转型持续推进,预计生息资产收益率降幅小于同业;且同业负债占比较高,负债端改善较快,我们预计2020年净息差表现有望好于同业。

科创金融特色,零售转型并进

杭州银行在对公和零售两端分别打造了科创金融与消费金融的特色。

公司是业内较早创新科技文创金融服务模式的商业银行,经过十几年的沉淀,科技文创金融已逐步树立了良好的专业化品牌和口碑。

大零售则是近年来战略转型的重点方向。

零售业务以消费金融、住房按揭为重点,大力推进数字化创新和大运营转型,提升业务运营效率。

科技文创企业是经济“新动能”的重要组成部分,零售银行业务则处于快速成长期,两者为杭州银行的发展提供了强劲驱动力。

“1+6+N”科创金融组织架构特色明显。

从整体战略架构来看,杭州银行完善科技文创金融专营体系建设,进一步拓展“1+6+N”的专营及特色组织架构。“1”即以科技文创金融事业部为核心;事业部下设北京、上海、深圳、南京、合肥、宁波“6”大重点分行,实现覆盖了京沪深及长三角等经济发达地区的跨区域经营布局;“N”是指多元拓展在嘉兴、绍兴、温州、钱塘新区等区域的科技金融业务机会,依靠由分行管理的专营支行和特色团队,进一步打开多极增量空间。

科创金融定位于服务科技创新企业和成长型创新创业企业

。一方面,持续推进产品创新与迭代,开发推出“科易贷”“成长贷”“伯乐融”等服务人才、创业企业及高成长创新企业的新产品,初步形成“6+1”产品服务体系;另一方面,深耕科创板及其他市场拟上市公司,2019年服务拟上市客户208户,26家在境内外资本市场上市,其中12家客户在科创板上市。

科创金融客户数量和信贷规模增势良好,品牌影响扩大夯实业务优势

。

科创金融业务企业客户和信贷规模增长势头良好,品牌影响力扩大夯实业务优势。2019年末科技文创企业客户达8591户,同比增长51%,占公司金融业务客户总数比为18%;表内贷款余额226.49亿元,同比增长19%,占公司金融业务贷款总额比例为10%。2019年杭州银行作为唯一银行机构参展全国“双创周”,“选择权”业务入选“2019 浙江金融服务十大案例”,品牌影响扩大进一步夯实业务优势,科创金融客户及信贷规模增长前景广阔。

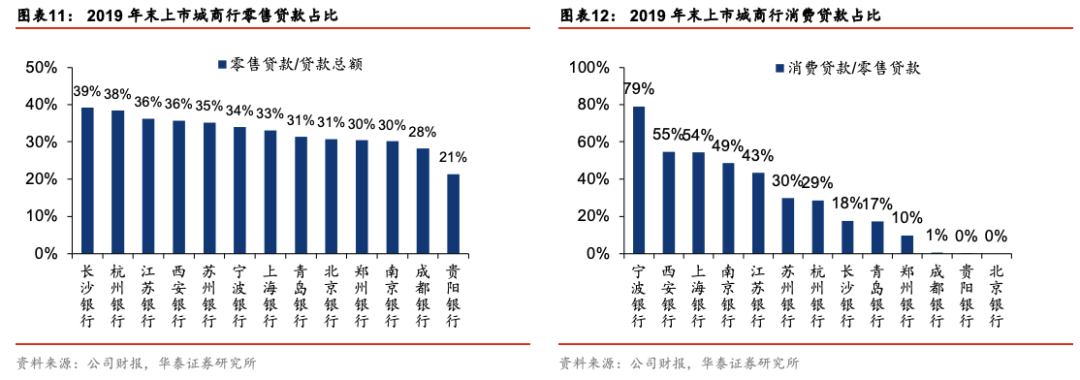

大零售战略转型并进,依靠自有渠道,客户质量较高。

杭州银行通过强化运营与技术结合、线上与线下融合,推动业务增速和规模占比快速提升。2019年末零售金融条线贷款余额1010.87亿元,同比增长19%,占贷款总额比例为38%,零售贷款占比位列上市城商行第二。杭州银行零售业务发展稳健,资产质量良好。一方面,消费贷款助贷业务规模为零,完全依靠自有客户渠道发展零售金融,将客户数据和风控、合规等核心业务均掌握于自己手中。另一方面,零售客户集中于收入稳定的公务员、事业单位和优质企业员工,相对于客群下沉的互联网信贷形成差异化竞争优势,在疫情中抵御风险能力较强。零售贷款围绕“有房”和“有薪”两大客群,聚焦消费信用贷款、按揭贷款业务,2019年末消费贷款“公鸡贷”余额 377.52亿元,同比增长38%;个人住房按揭贷款余额575.89亿元,同比增长7%;零售金融贷款不良率为0.10%,资产质量保持良好水平。

资产质量优异,风险控制良好

资产质量持续向好,拨备覆盖率高位提升。

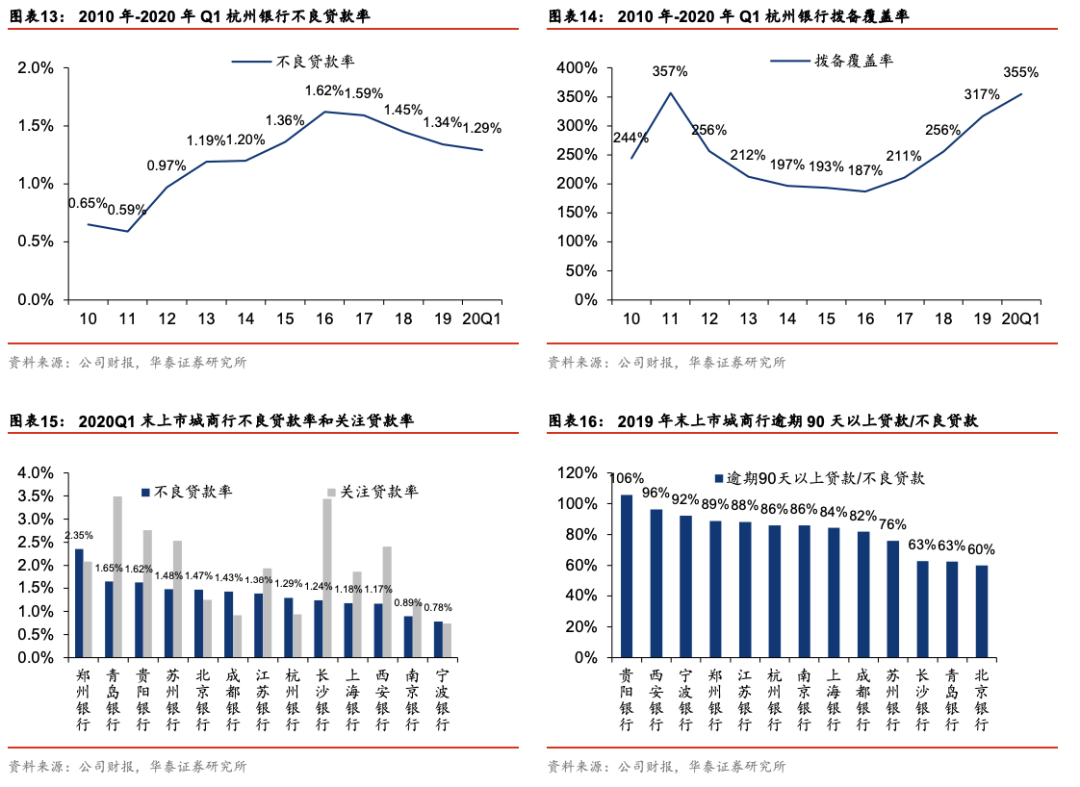

一是不良率企稳趋降,资产质量明显改善。

杭州银行不良率在2016年达到1.62%的阶段性高点,随后通过开展多项检查和专项审计来增强信贷业务风险防控,同时浙江省不良率持续下降态势为信贷业务营造良好环境,不良率自2016年起稳步下行。

目前潜在风险已得到充分缓释,资产质量逐步向好,2019年末不良率回落至1.34%,同比下降11bp;

2020年Q1末不良率较2019年末继续下降5bp至1.29%,关注率为0.94%,两者均处于上市城商行中较低水平,疫情影响之下风控能力出色。

二是拨备水平高位提升,风险抵御能力较强。

虽然不良净生成逐步下降,但公司保持了较强的拨备计提力度,2019年拨备覆盖率同比上升61pct;

2020年Q1末拨备覆盖率较2019年末上升38pct至355%,抗风险能力较强。

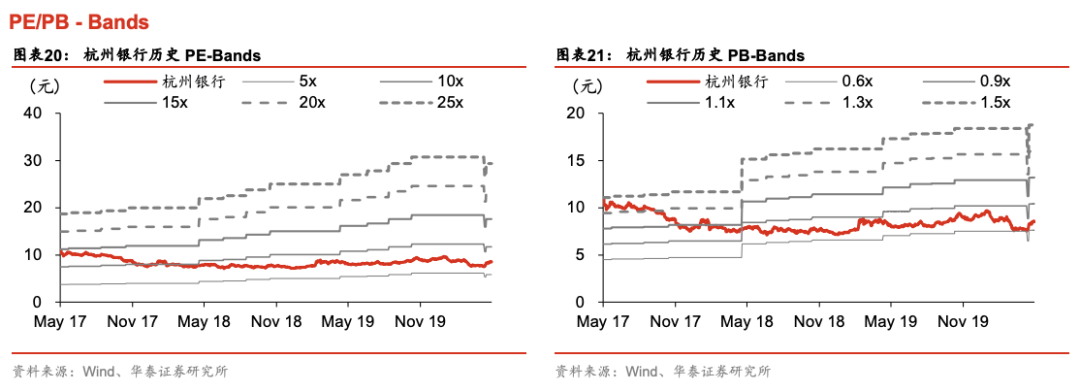

投资建议:目标价9.88~11.36元,维持“增持”评级

杭州银行定增夯实资本实力,良好地理区位基础上重点突破科创金融+消费金融,业绩稳健增长,我们看好其投资价值。

杭州银行多元股权结构利于建立市场化公司治理体系。

立足杭州的同时对浙江实现全覆盖,业务辐射至京沪深等地区,有良好的地理区位优势。

大零售为战略转型重点方向,同时突出科技文创金融特色,具有差异化定位。

借助良好的管理体系、优越的地理条件和差异化的定位,公司2020年一季度取得良好业绩表现。

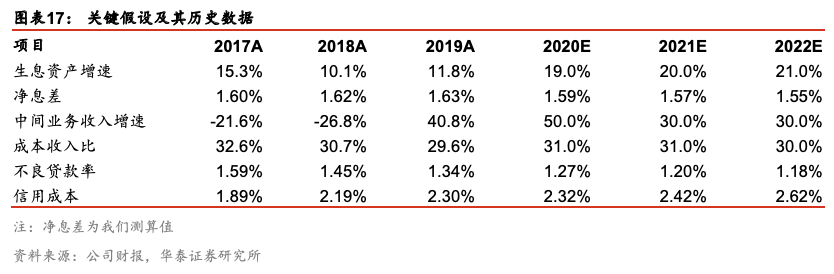

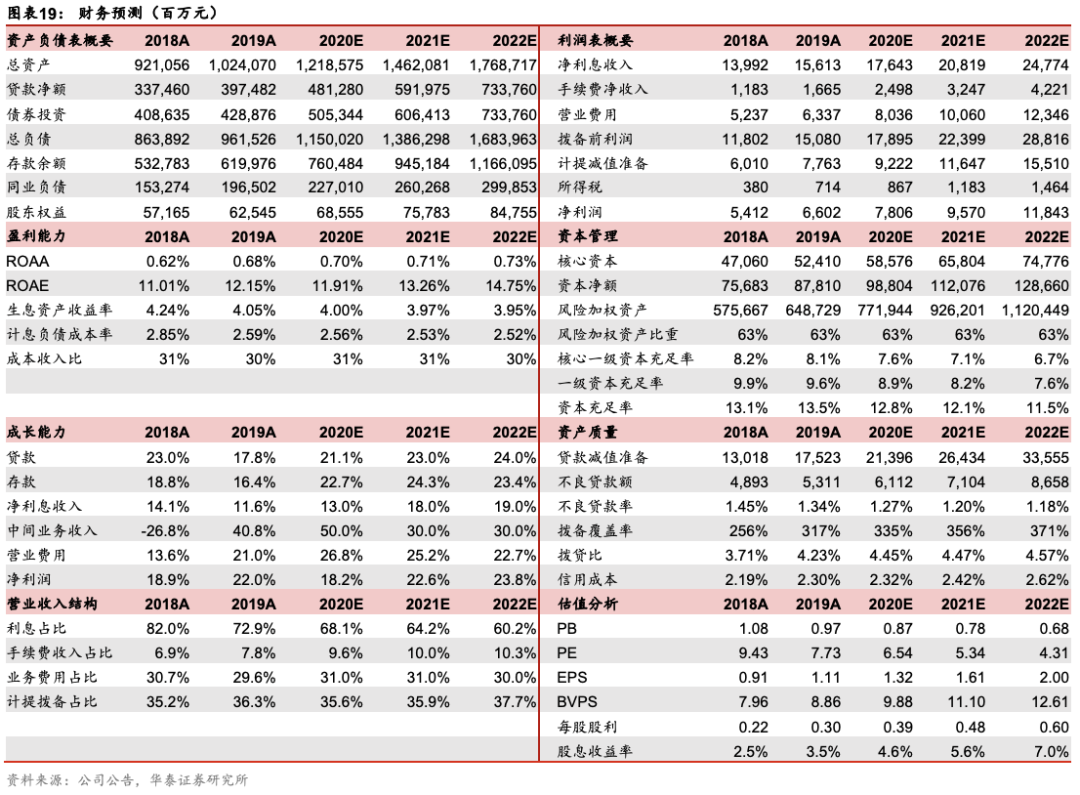

我们预测公司2020-2022年归母净利润增速为18.2%、22.6%、23.8%,EPS为1.32元、1.61元、2.00元,盈利预测主要基于以下假设:

1.生息资产较快增长。2020年一季度末杭州银行总资产同比增速为11.3%,存款较快增长、资本补充到位增强了信贷投放能力,疫情中保持稳健发展节奏。在逆周期调节稳增长的背景下,生息资产增速有望保持在较高水平。我们预测2020-2022年生息资产增速为19.0%、20.0%、21.0%。

2.息差有收窄压力。受疫情影响,银行向实体经济让利,LPR定价继续下行的趋势决定了生息资产收益率收窄,但由于公司大零售转型推进带动零售贷款占比提升,预计生息资产收益率降幅小于同业,我们预测2020-2022年生息资产收益率为4.00%、3.97%、3.95%。存款降成本政策思路清晰、货币市场利率仍在下行,预计计息负债成本率有一定改善,我们预测2020-2022年计息负债成本率为2.56%、2.53%、2.52%。预测2020-2022年净息差分别为1.59%、1.57%、1.55%。

3.中间业务收入较快增长。2019年杭州银行手续费及佣金净收入同比增速达到40.8%, 2020年一季度手续费及佣金净收入同比增速达到63.0%,增速提升显著,主要受益于托管及其他受托业务、担保及承诺业务、投行业务、代理业务等强劲增长。杭州银行理财子公司已于2020年1月开业,有望为中间业务收入提供更强驱动力。我们预测2020-2022年手续费及佣金净收入增速为50%、30%、30%。

4.成本收入比保持稳定。2020年Q1成本收入比为23.3%,较2019年同期下降1.7pct(成本收入比有季节特征)。随着金融科技的运用,经营效率提升有望带动成本收入比微降。我们预测2020-2022年成本收入比为31.0%、31.0%、30.0%。

5.不良贷款率持续下降,信贷成本微升。公司资产质量保持同业领先位置,2019年末不良率为1.34%,同比下降11bp,2020年Q1末不良率较2019年末继续下降5bp至1.29%,疫情影响之下风控能力出色。我们认为杭州银行风险已充分缓释,资产质量有望持续向好,我们预测2020-2022年末不良贷款率分别为1.27%、1.20%、1.18%。公司有望保持审慎策略,增厚拨备以增强风险抵御能力。我们预测2020-2022年信贷成本微升,分别为2.32%、2.42%、2.62%。

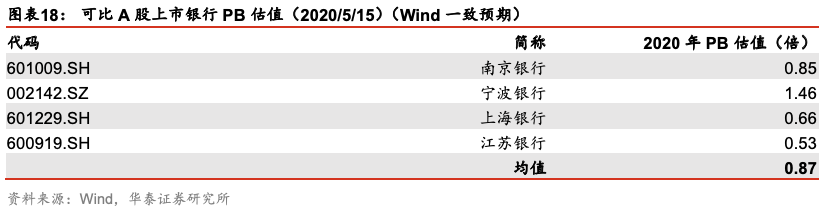

根据我们的盈利预测,2020年BVPS预测值为9.88元,对应PB 0.87倍。杭州银行为长三角地区代表性城商行,估值与同处长三角的另外四家上市城商行可比,可比上市银行2020年Wind一致预测PB为0.87倍,我们认为杭州银行风险释放充分、科创金融+零售金融战略有望持续提升盈利能力和发展质量,应享受一定估值溢价,我们给予 2020年1.00-1.15倍目标PB,目标价为9.88-11.36元,维持“增持”评级。

风险提示

1、经济下行超预期。我国经济依然稳中向好,但受外需和内需影响,企业融资需求情况值

得关注。

2、

资产质量恶化超预期。

上市银行的不良贷款率仍在下行,但资产质量可能因疫情等外部

因素而出现波动。

本材料所载观点源自05月17日发布的研报《高成长城商行,打造科创+零售特色——杭州银行(600926)》,对本材料的完整理解请以

上述研报为准