作者 | 陈运红

来源 | 本翼资本CapitalWings(ID:capitalwings)

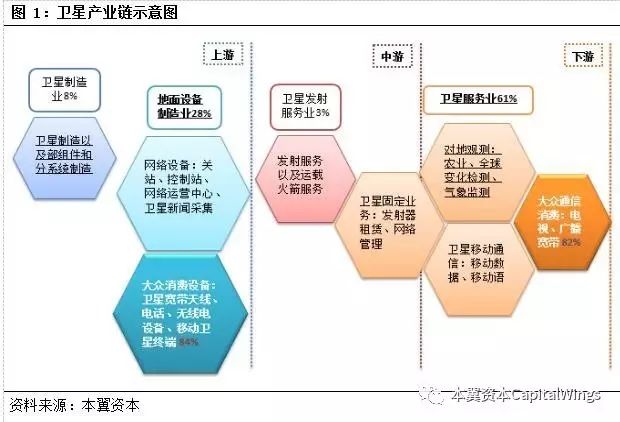

小卫星是指质量在500Kg以下的卫星,从卫星行业的产业链来看:其上游是卫星制造以及相关的地面设备,其中地面设备制造业近5年年均复合增速为9.2%,高于卫星产业整体增速4.4%,增速较快;中游主要包括卫星发射服务业以及卫星服务业务中的卫星固定业务;下游是卫星服务业,占比行业总规模的61%,包括对地观测业务、大众通信消费、卫星移动通信业务等,其中大众通信业务占比最高,而对地观测业务的近几年增速较快。

我们认为未来商用应当值得关注的应用以遥感和空间探测两大方向为主,微小卫星标准化、低成本的特点使其有可能实现全球实时覆盖。立方体小卫星将是未来的技术发展趋势,强大的数据平台和数据处理方式是小卫星行业的价值所在。

“一箭多星”已经成为了小卫星发射的主流方式,目前单体立方星发射价格为每颗7~8万美元,三体立方星为每颗20~25万美元,低价的发射成本助力商业小卫星的发展进程。据欧洲咨询公司预计,2015—2024 年,全球小卫星市场制造和发射收入最高可达205亿美元。太空工厂(Space Works)预计在未来5年内小卫星发射量将迅猛增长,其中低轨商业微小卫星的比例将迅速上升,2016~2020年的增长速度将达到60%。

2、遥感和网络通信将是未来小卫星行业的两大主要的应用领域

小卫星所具备的星群化运行,使其具备高时空分辨率信息获取优势,实现高精度近实时气象监测、空间环境监测等系统应用,并且结合大数据技术,在构建全球地理信息大数据集方面具有巨大的应用前景,是未来小卫星发展的主要应用领域。由于小卫星标准化、低成本的特点,使其有可能实现成百上千颗卫星部署,实现全球实时覆盖,可在数据采集、移动通信及网络星群等建设上具备发展潜力,而研制周期短、 部署灵活等优势,将使应急通信业务微小卫星系统具备优势。

立方体星从概念深化、方案设计以及研究和空间演示实验和后期的应用阶段均是参照标准化的思路开展,其标准化、模块化、低成本的优势将会助力商业小卫星的发展进程。

4、强大的数据平台和数据处理方式是小卫星行业的价值所在

无论是通信类小卫星还是遥感类小卫星,卫星制造和发射都不是价值链的关键环节,利用卫星收集数据仅仅是开始,更大的市场空间存在于对海量数据的处理和个性化服务,这就需要依托于强大的数据平台和数据处理方式去实现,而这才是小卫星行业的核心价值所在。

卫星行业上游是卫星制造以及相关的地面设备,其中地面设备制造近5年增速为9.2%,高于行业整体增速4.4%;中游包括卫星发射服务业及卫星服务业务中的卫星固定业务;下游是卫星服务业,占比行业总规模61%,其中大众通信业务占比最高,而对地观测近几年增速较快。

卫星是指在围绕一颗行星轨道并按闭合轨道做周期性运动的天然天体,但人造卫星亦可称为卫星,在本文中的卫星均指人造卫星。

卫星按照不同的标准可以有不同的分类:

(1)卫星轨道分类:人造地球卫星按高度可分为低轨道和高轨道,按地球自转方向可分为顺行轨道和逆行轨道。轨道高度小于1000千米的称为“低轨道”(LEO)。卫星的运行周期和地球的自转周期相同,叫“地球同步轨道”(GEO);如果地球同步轨道的倾角为零,则卫星正好在地球赤道上空,以与地球自转相同的角速度统地球飞行,从地面上看,卫星好像是固定在天上的某一点,这种卫星轨道叫“地球静止轨道”,轨道倾角为90度时,轨道平面通过地球南北两极,这种轨道叫“极轨道”。

(2)按重量来看:大于3000Kg的称为大卫星, 1000Kg-3000Kg称为中卫星,小于1000Kg的是小卫星,其中,500Kg-100Kg的称为小卫星,10Kg-150Kg称为微卫星,1Kg-10Kg的称为纳卫星,0.1Kg-1Kg的称为皮卫星,小于0.1Kg的称为飞卫星。

(3)按照用途来看:分为科学卫星(气象卫星、地球观测卫星、天文卫星)、应用卫星(广播卫星、通讯卫星、导航卫星、侦查卫星、预警卫星、反卫星卫星。

整个卫星产业的上游是卫星制造以及相关的地面设备,其中地面设备制造业近5年年均复合增速为9.2%,高于卫星产业整体增速4.4%,增速较快;中游主要包括卫星发射服务业以及卫星服务业务中的卫星固定业务;下游是卫星服务业,占比行业总规模的61%,包括对地观测业务、大众通信消费、卫星移动通信业务等,其中大众通信业务占比最高,而对地观测业务的近几年增速较快。

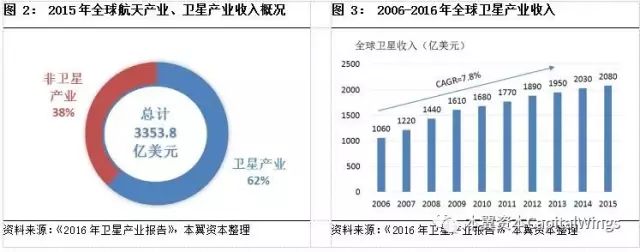

2015 年全球航天产业的总收入为3353亿美元。卫星产业的总收入约为2083亿美元,占全球航天产业收入的62%。2006-2015年全球卫星产业收入由1060亿美元增长至2080亿美元,年均复合增速7.8%,高于全球2.4%的GDP增长率和美国2.5%的GDP增长率。

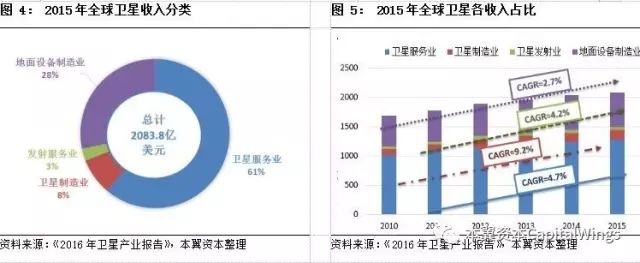

2015年,卫星服务业、卫星制造业、发射服务业和地面设备制造业四大领域分别占比61%、8%、3%、28%。2010-2015年,该四大领域的年均复合增速分别为:4.7%、9.2%、4.2%、2.7%,由此可见:在卫星行业中卫星服务业和地面设备制造业占比最大,两者合计占比89%,而卫星制造的年均复合增速最高,为9.2%,发展速度最快。

下面我们将分别对卫星的各个子行业进行介绍:

卫星服务业: 2010-2015年全球卫星服务业收入由1014亿美元增长至1274亿美元,年均复合增速4.7%,主要可分为大众通信消费业务、卫星固定业务、卫星移动业务和对地观测服务四大领域,2015年该四大领域分别占比82%、14%、3%、1%。2010-2015年,该四大领域的年均复合增速分别为:4.6、3.6%、8.1%、12.9%,由此可见,在卫星服务业中大众通信消费业务和卫星固定业务占比最大,两者合计占比96%,而对地观测服务业务的年均复合增速最高,为12.9%,发展速度最快。

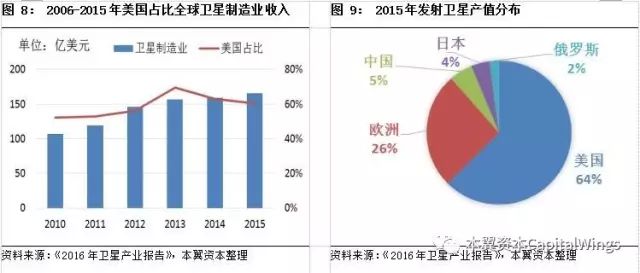

卫星制造业:是整个卫星行业中增速最快的子行业,2010-2015年全球卫星制造业收入由107亿美元增长至166亿美元呢,年均复合增速9.2%, 是卫星行业整体增速4.4%的2倍多,美国是全球航天及卫星行业的领头羊,其卫星制造业占比全球份额的60%左右。

发射服务业:2015 年发射的202颗卫星中,60%的产值来自美国制造商,25%来自欧洲制造商,中国、日本、俄罗斯分别占比5%、4% 和2%。2015 年公布了17颗商用GEO卫星订单,美国制造商获得其中11颗卫星的订单,可见美国在卫星行业的竞争优势比较明显。

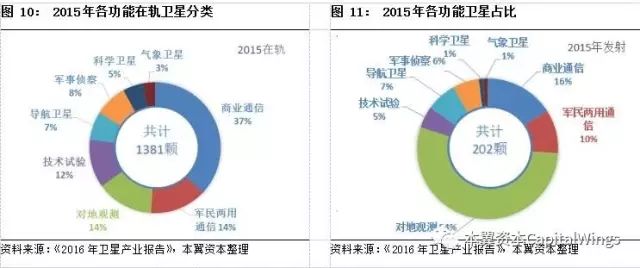

目前在轨卫星共1381颗。其中,通信卫星占比51%,而其中商业通信卫星占比37%,民军两用通信卫星占比14%; 2015年共发射卫星202颗,其中,对地观测占比54%,商业通信卫星占比16%,军民两用通信卫星占比10%,对地观测的卫星发射数量显著增加。

地面设备制造业:2010-2015年全球卫星地面设备制造业收入由516亿美元增长至589亿美元呢,年均复合增速2.7%,主要可分为卫星导航设备、卫星电视、网络设备收入三大领域。2015年该三大领域分别占比53%、31%、16%。2010-2015年,该四大领域的年均复合增速分别为:5.1、-0.6%、8.4%,其中网络设备的年均复合增速最高,为8.4%,发展速度最快。

从应用类型的角度来看,目前卫星主要有三大类应用技术:导航、遥感和通信。

卫星导航系统是一种以卫星为基础的无线电导航系统,为车、船、飞机等机动工具提供导航定位信息。目前,其应用范围迅速渗透到:海上和沙漠中的石油开发、交通管理、个人移动等。

卫星遥感指是指,通过卫星从高空通过传感器探测和接收来自目标物体的信息(如电场、磁场、电磁波、地震波等信息),来识别物体的属性及其空间分布等特征的技术。目前广泛应用于基础地理信息测绘、智慧地理空间框架建设、农业、林业、国土资源、勘探等重要行业。

卫星通信是指利用人造地球卫星作为中继站,转发或反射空间电磁波来实现信息传输的通信技术,广泛应用于广播通信、数据传输以及重要的军事、抢险、救援、应急通信任务。

这三大应用领域中通信产业居于核心地位,占比整个卫星行业的71.3%。

从卫星通信产业价值链来看,主要分为卫星制造领域(提供通信卫星)、卫星运营领域(提供通信服务和转发器租赁)、地面设备制造领域(提供地面支撑系统及应用业务服务)、卫星服务领域(为最终用户提供各类解决方案和增值服务)

据欧洲咨询公司统计数据,2015年全球卫星通信产业的总体规模约为1485亿美元,其中通信卫星制造收入56亿美元,通信卫星发射收入19亿美元,通信卫星运营收入125亿美元,卫星通信服务收入1285亿美元。

从行业价值链的利润分布来看:卫星制造与卫星发射服务业的息税前利润率(EBITDA)低于 10%。地面设备制造业的EBITDA约为5%-10%。卫星运营业的EBITDA约为50%~80%,卫星服务业的EBITDA约为 5%-30%。卫星运营服务业由于商业价值最高,因而成为产业发展最为活跃,同时也是各方角力的“主战场”。卫星通信产业链由上至下收入占比和利润率不断增高,说明产业链下游、面向最终用户的环节收入和利润都更为可观。

微小卫星是指质量在500Kg以下的卫星,预计2015—2024 年,全球小卫星市场制造和发射收入最高可达205亿美元,未来5年内小卫星发射量将迅猛增长,其中低轨商业微小卫星的比例将迅速上升,2016~2020年的增长速度将达到60%。

微小卫星是指质量在500Kg以下的卫星,其中,500Kg-100Kg的称为小卫星,10Kg-150Kg称为微卫星,1Kg-10Kg的称为纳卫星,0.1Kg-1Kg的称为皮卫星,小于0.1Kg的称为飞卫星。

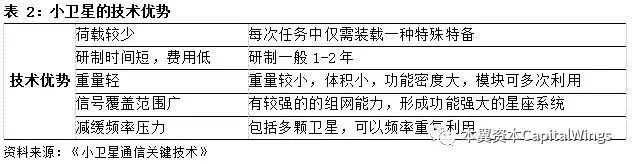

体积小、研制快、技术更新快、性能好(功能密度高)、生存能力强(可多星编队或组网运行)等,优势凸显。

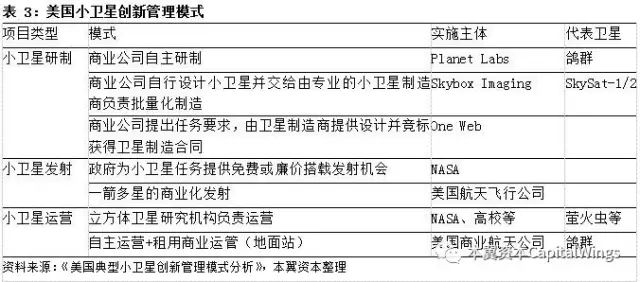

美国的卫星产业国际领先,其卫星管理模式极具借鉴价值,小卫星从研制到发射到运营,主要有三大环节。

小卫星的研制主要有三种模式:

一是由商业公司自主研制,如Planet Labs;

二是自行设计,然后交给由专业的小卫星制造商负责批量化制造,如天空盒子成像公司(Skybox Imaging)采用天地一体化创新设计理念设计2颗天空卫星,经在轨运行验证卫星设计方案可行后,天空盒子成像公司与劳拉空间系统公司(SS/L)签订商业合同,将设计方案和卫星批量化制造任务授予后者,天空盒子成像公司则重点负责商业运行和卫星应用;

三是由商业公司提出任务要求,由卫星制造商提供设计并竞标获得卫星制造合同,如一网公司(One Web)的低轨互联网接入星座。

小卫星的发射管理模式主要有两种:

一是政府为小卫星提供免费或廉价的搭载发射机会,美国NASA于2010年启动了“立方体卫星发射倡议”(CSLI)为1U-6U立方体提供免费搭载机会;

二是商业发射服务,“一箭多星”已经成为了小卫星发射的主流方式。

小卫星的运营模式也主要有两种:

一是政府、机构等一般是由立方体卫星研究机构负责人运营,并通过与其他高校、研究机构联合的方式实现卫星工程运营,在单星运管方面,NASA现有的地面测控站为立方体卫星运营管理提供了重要辅助;

二是美国商业航天公司则通过自主运营和租用商业运管服务相结合的方式运行管理小卫星星座,单纯依靠商业公司自有的卫星运管网络无法满足同时运管数十颗、数百颗小卫星的需求。

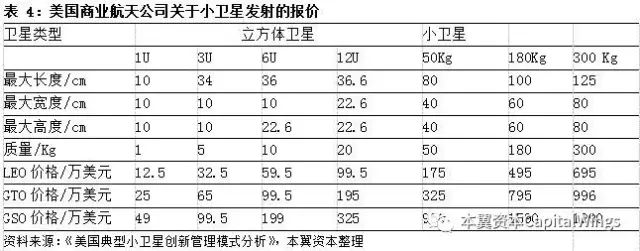

根据美国商业航天公司提供的卫星发射报价来看,单体立方形随发射轨道的不同,价格在12.5-49万美元之间,美国箭实验室公司则创造性地提出了发射服务网上订购的业务,提供了更低的报价,单体立方星发射价格为每颗7~8万美元,三体立方星为每颗20~25万美元。小卫星发射价格的降低,将会加快小卫星商业化的进程。

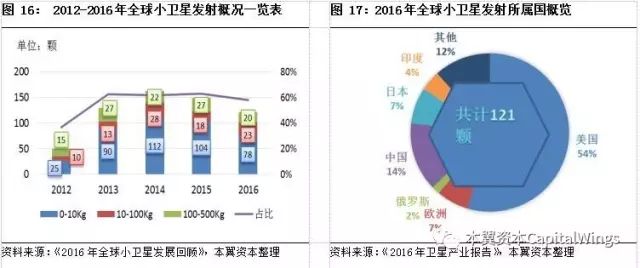

在2016年全球发射的小卫星中,质量在0~10kg的卫星78颗,10~100kg卫星23颗,100~500kg卫星20颗,小卫星数量占同期入轨航天器总数的57.89%,是各国航天重要的发展领域。从卫星发射数量上看,经历了2015年的高潮之后,2016年小卫星发射数量再次减少,但依旧处于历史较高发射水平,连续4年保持在120颗以上。

从小卫星所属国家看,美国共发射66颗小卫星,占总数的55%,位居首位,但相较2015年的93颗减少了。中国发射17颗小卫星,仅次美国。日本、欧洲、印度、俄罗斯分别发射9、8、5、2颗小卫星, 2016年日本、印度发射小卫星数量较2015年显著增长。其他国家和地区发射14颗小卫星,其中,菲律宾发射了该国首颗微卫星,阿根廷的首批对地观测卫星开始部署,以色列和秘鲁以小卫星为平台部署了侦察卫星。

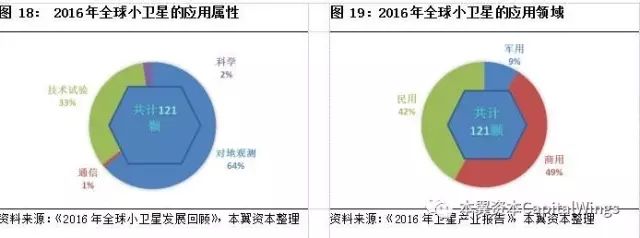

从小卫星的应用领域看,对地观测卫星在整体发射数量回落的情况下仍保持增长,从2015年的69颗增至2016年的77颗,占小卫星总数的64%;通信小卫星发射数量大幅减少,从2015年的21颗减少至2016年的1颗,大量新提出的通信系统正处于设计和研制阶段,尚未开展部署;技术试验仍是小卫星重要的应用领域,发射40颗;科学卫星3颗。

从小卫星资产属性看,2016年发射的军用、民用和商用小卫星分别占比总数的42%、49%和9%,发射数量整体下降,民用、商用小卫星比例略有增加。2016年,“鸽群”、“狐猴”(Lemur)、“天空卫星”(SkySat)系统成为商业小卫星新的三驾马车,分别发射了32颗、13颗和5颗,共占所有商业卫星的84.7%。

据市场调查显示,2014 年100kg以下卫星的全球市场规模约为7亿美元,预计到2019年会增长到19亿美元。据欧洲咨询公司预计,2015—2024 年,全球小卫星市场制造和发射收入最高可达205亿美元。太空工厂(Space Works)预计在未来5年内小卫星发射量将迅猛增长,其中低轨商业微小卫星的比例将迅速上升,2016~2020年的增长速度将达到60%。

小卫星行业增长速度的提高,离不开其标准化、集成化的模式,如“鸽群”卫星用的即是具有显著标准化和集成化特征的立方体小卫星模式。立方体卫星是一种目前在商业卫星市场上广泛应用的一种小卫星,规定其体积为100m³,重量不大于1.33Kg的皮卫星。立方体星从概念深化、方案设计以及研究和空间演示实验和后期的应用阶段均是参照标准化的思路开展的,使得包括大学、研究机构、商业公司约70家参与到该研究项目中。

2014年,全球共成功发射小卫星130颗,其中立方体卫星103颗,立方体卫星因其标准化、模块化、低成本的优势而广受高校与初创航天公司青睐,发射数量快速攀升。

本章主要分析两大类的小卫星经营模式:遥感和通信,我们认为,相比通信,未来遥感小卫星将会成为商业小卫星的未来发展趋势,但遥感小卫星的商业化程度取决于后期的数据处理,以及根据客户的需求,提供个性化的信息服务。

Planet Labs聚焦于遥感,对地观测形成的海量数据广泛应用于农业、林业、政府、国防等,且有强大的数据处理平台及便捷的浏览,能够根据客户的需求定制个性的数据处理方式,极具发展潜力。

O3b Network着力于通信与网络服务,利用其中轨道卫星星座提供低延迟、高吞吐量的网络接入、传输和宽带容量,其用户多为当前,服务范围涵盖了拉丁美洲、非洲、中东、亚洲和澳大利亚新型和连接不足的市场,目标客户群超过30亿人。

Planet Labs由美国宇航局前科学家团队于2010年成立,耗资1.83亿元,Planet Labs的卫星星座主要由遥感小卫星构成,对地观测形成海量数据,使全球变化显而易见,易于操作,分别在2015年收购Blackbridge、2017年收购Terra Bella。

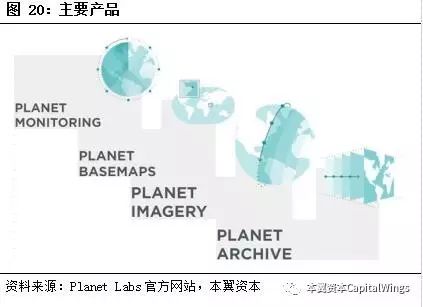

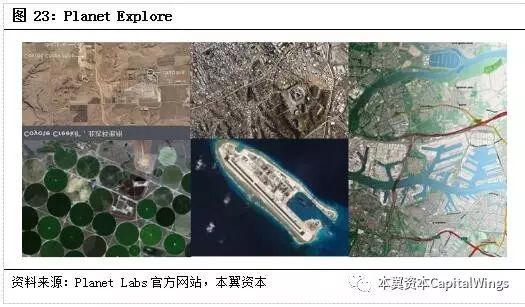

公司产品主要包括了:行星监测、行星地图、行星影像和行星存档。

行星监测(Planet Monitoring)基于订阅程序,可为任何行业的决策者提供他们做出更明智决策的及时图像,用户可选择覆盖的范围以及监测时期,并且能以各种数据格式下载高分辨率图像。包括:目标监测、地方监测、广域监测、国家和国际监测;

行星地图(Planet Basemaps):可以提供、实时化和增强型的地图,可以每天对地球的任何地方进行更新,并针对季节对视觉成像进行优化,并且保证即时可用;

行星影像(Planet Imagery):用户可个性化选择不同波段的影像;

行星存档(Planet Archive):目前公司在Rapid Eye星座有能力每天手收集500平方公里的高质量的清晰图像,在Dove监控星座将每天收集1.5亿平方公里的地球大地图像,可用于火车机器学习、计算机视觉算法,用大数据去建立预测模型,监测全球环境的变化以及评估全球趋势;

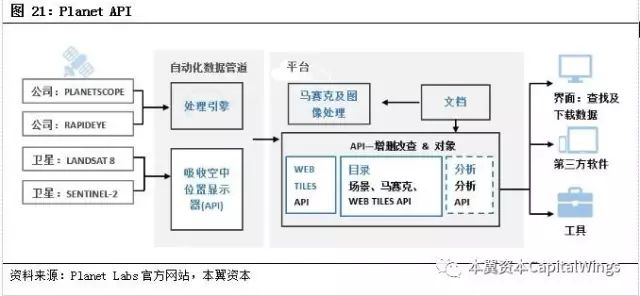

Planet Plantform:是最先进的基于云的图像平台,其特点是快速、直观、高度可扩展,是第一款完全自动化的图像处理流水线,平台下载与云端无缝对接,可对每天超过5TB的数据进行矫正和处理;

Planet API:以编程的方式搜索目录,并可以从不同的来源去下载图像,具有下载快速、构建容易、无缝对接的特点,可以轻松的将Planet图像与自己的应用程序和工作流程集成起来;

Planet Explore:建立在API之上,旨在高效处理大型数据集,可以方便用户直接从Web浏览器中发现和下载Planet图像,是查看最新卫星图像的最简单方法,可以预览图像的关键元数据、使用不同的参数定义搜索、查看完整的分辨率以及全局预览。

主要应用于:

● 农业监测:提供不间断的当前信息,以确定农作物和土壤的变化;

● 政府:可以根据提供的图像跟踪城市化进程,以及未授权的建筑,更好的管理区域交通运输运算、土地利用和经济发展规划;

● 国防与情报:了解地球表面的城市变化,查看船舶移动,监控基础设施开发和跟踪全球资源;

● 能源与基础设施:可以监测每年矿产开采的地点变化等,

● 金融与商业智能:利用Planet的云数据基础设施以及强大的API,可以轻松集成到现有的应用程序和工作流程中,将会使分析变得更加透彻和独到。

● 林业:从行星的图像提取中可以看得出森林被破坏的不同程度,监测森林资产的运营状况,可以使林业经营更有效率;

● 制图:可以实时监测土地用途的变化、新建道路、城市发展变化等,确保地图及时、准确、相关。

O3b Networks成立于2007年,由高科技企业家Greg Wyler开创,并由谷歌、Liberty Global和汇丰银行联合组建的一家互联网接入服务公司。

2008年公司收到了谷歌、汇丰银行等第一轮的投资、2009年第四季度SES投资7000万美金,截至2010年,O3b成功融资12亿美元。2011年,O3b开始逐步取得建设性成果,年内完成了IP中继产品的研发,在荷兰海牙成立总部;在随后的3年内,陆续在希腊、夏威夷、澳大利亚、秘鲁、葡萄牙、巴基斯坦等国家进行网关建设,现已完成所有远程运输和网络运作中心的建设;完成三批卫星发射,数量在8颗以上。

目前公司主要的服务范围覆盖了拉丁美洲、非洲、中东、亚洲和澳大利亚新型和连接不足的市场,集体人口超过30亿人,主要客户涵盖了:圣诞岛、乍得、加拉帕戈斯群岛、复活节岛、巴布亚新几内亚、刚果共和国、哥伦比亚、伊拉克南部、美属萨摩亚、所罗门群岛、联邦密克罗尼西亚、帕劳、东帝汶、加勒比、巴布亚新几内亚、RCS南苏丹通讯、帕劳、诺福克岛、马达加斯加。

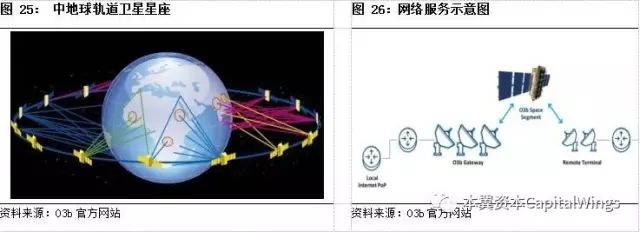

O3b Networks主要依托其中地球轨道星座,相比一般位于地球同步轨道的卫星,与地球距离有35400公里之远,O3b的中地球轨道卫星距地面距离仅8000公里,覆盖范围在南北纬62°之间,可以提供更低延迟的网络服务,其提供的服务主要分为三大部分,网络服务、性能服务、生命服务周期。

网络服务:O3b的网络服务提供低延迟、高吞吐量的网络接入、传输和宽带容量,动态扩展,帮助客户提升,最大限度地提高基于网络的服务和内容的消耗,并向客户提供卓越的体验,主要有IP转接业务(IP-Transit)、以太网专线和虚拟专线。随着O3b以太网专线(EPL)和以太网虚拟专线(EVPL)服务的可靠性,性能和隐私性,服务提供商和企业可以绕过公共互联网,直接在任何地方直接连接到私有云,云服务提供商,企业应用,VPN和IoT平台,通过O3b端到端的管理获得最佳性能和卓越的终端用户体验。

性能服务主要包括:实时卫星和地面网络智能,端到端的监控和管理工具以及技术专长的独特组合,性能服务专家将了解影响与网络架构设计、连接、配置错误和单点故障相关的服务质量问题,对网络性能的优化。

生命周期服务:为客户提供全面的端到端服务,管理、维护网络、设备、终端以实现持续的正常运行和系统可用性。

One Web是在2012年由O3b Networks的创始人Greg成立,其使命是为每个人启用互联网访问。2017年3月16日,One Web与其股东空中客车公司合资成立One Web Satellites公司,投资金额达8500万美元,计划从现在开始的一年中,将会生产出2000颗卫星左右,用于布局Gen-1星座,主要在低地球轨道上飞行,目前One Web Satellites的产能可以达到每天生产出3颗左右的卫星。

One Web Satellites的主要客户是One Web,但是该公司并不是一定要单独为One Web制造卫星,也可以准备为商业和政府客户制造卫星,One Web的第一代星座将于当年发射。

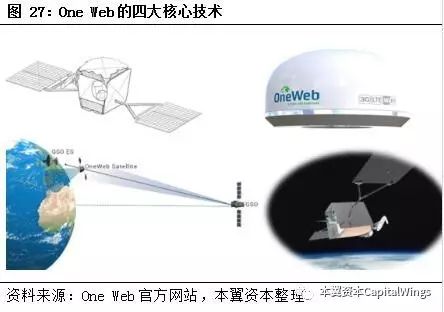

One Web主要有四大核心技术:

卫星制作:One Web可以以航空电子设备的方式去制造小卫星,使得小卫星有更少的组件、更轻的重量、更容易制造;

用户终端:用户终端将在卫星切换期间提供高速连接,延迟时间不变,以确保卓越的语音质量、游戏和网络体验,目前One Web正在申请专利,自行安装终端,可选配太阳能电池板、电池组、WiFi/LTE/3G和2G无线电,可直接覆盖手机,平板电脑和笔记本电脑;

Progressive Pitch ™技术:正在申请专利去使用7GHz的频谱;

飞船推进及轨道清理:One Web卫星采用最先进的车载GPS传感器和地面跟踪测量技术,选择清洁的飞行轨道,在小卫星接近其预期寿命时,它将自动脱轨,确保轨道的清洁。

2017年6月22日,联邦委员会一致赞成One Web进入美国市场。使One Web成为首个获得全额佣金批准的卫星星座。

One Web公司的产品应用示例:

● 保证全球通信:One Web可以解决最严苛的全球连接和突发性的基础设施危机,在收到飓风、地震等情况下,One Web依旧可以提供及时可部署的连接或长期访问的解决方案;

● 可提供一个第一响应的车载网络:其终端可以安装在任何紧急车辆的顶部,当信号塔不可用时,可以提供一个200米覆盖范围的LET网络圈;

● 可以提供一个低成本的用户终端:对保健中心、学校、图书馆和家庭访问,为当地的社区、教育机构和当地的企业提供便利的工具;

第一轮投资方:加拿大MDA公司、巴蒂(bharti)、Grupo Salinas、休斯(HUGHES)、空中客车(AIRBUS)、国际通信卫星(INTELSAT)、可口可乐、Virgin、高通(QUALCOMM)。

在综合以上对行业以及公司的案例分析的基础,我们分别从小卫星未来应用领域、市场空间、技术趋势、价值链关键环节,分别加以总结。

1我们认为,未来商用应当值得关注的应用主要有以下两大方向:

遥感和空间探测。微小卫星所具备的星群化运行,使其具备高时空分辨率信息获取优势,实现高精度近实时气象监测、空间环境监测等系统应用,并且结合大数据技术,在构建全球地理信息大数据集方面具有巨大的应用前景,是未来小卫星发展的主要应用领域。

数据采集和网络通信。微小卫星标准化、低成本的特点,使其有可能实现成百上千颗卫星部署,实现全球实时覆盖,可在数据采集、移动通信及网络星群等建设上具备发展潜力。而研制周期短、 部署灵活等优势,将使应急通信业务微小卫星系统具备优势。

立方体星从概念深化、方案设计以及研究和空间演示实验和后期的应用阶段均是参照标准化的思路开展,其标准化、模块化、低成本的优势将会助力商业小卫星的发展进程。

3强大的数据平台和数据处理方式是小卫星行业的价值所在

无论是通信类小卫星还是遥感类小卫星,卫星制造和发射都不是价值链的关键环节,利用卫星收集数据仅仅是开始,更大的市场空间存在于对海量数据的处理和个性化服务,这就需要依托于强大的数据平台和数据处理方式去实现,而这才是小卫星行业的核心价值所在,也是使整个行业实现增值的部分。

本文转载自微信公众号“本翼资本CapitalWings(ID:capitalwings)”,原标题《遥感小卫星引领百亿美金蓝海市场》,作者 | 陈运红

为分享前沿资讯及有价值的观点,卫星与网络微信公众号转载此文,并经过编辑。

支持保护知识产权,转载请注明原出处及作者。

如文中图片或文字侵犯了您的权益,请联系我们。

▲卫星与网络微信公众号(ID:satnetdy)团队

负责人:农燕

主笔记者:贺鹏梓、李刚、空天松鼠、黑法丝

编辑:杨艳、朝晖、林紫、娜娜

设计:郑慧

原创文章转载授权、转载文章侵权、投稿、媒体合作等事宜,请加微信号:nongyan258766

【 猜你想读】

▼

【独家】小卫星大跃进局面高烧不退 冲动背后深层原因剖析!

分享最前瞻性话题,

传递最正能量声音。

卫星应用领域第一刊

内容、营销合作请联系:

微信号:nongyan258766

投稿邮箱:

Emil:[email protected]

杂志订阅请联系:

Emil:dingyue@yinhexi.la

▼ 喜欢这篇文章?那就点个赞鼓励一下吧!