年初至今来看,食品

A

几乎是所有固收、类固收品种中涨幅最大的一个。

年初至今来看,食品

A

的涨幅已经达到

13%

,这一水平不仅所有纯债难与之相比(中债系列指数中,涨幅最大的是短端高收益债指数,涨幅

1.63%

),就连转债中涨幅最大的歌尔转债(涨幅

7.1%

)也与之有较大的差距。食品

A

并非交易很少、价格偶然性很大的“迷你基”,也不像消费

A

或深成指

A

等有着特殊的机制,其涨幅背后的原因值得关注。

从驱动力看,配对转换价值显然是直接推手。

配对转换、类看跌期权以及类债券价值是分级

A

的三大主要驱动力。显然,债券(尤其长端)年初至今收益为负,自然无法撑起食品

A

高达

13%

的涨幅。而作为

R+4.0%

、期权价值为负的品种,类看跌期权价值也明显不是主要因素,否则下折距离最远的有色

A

或者指数波幅较小的银行类分级

A

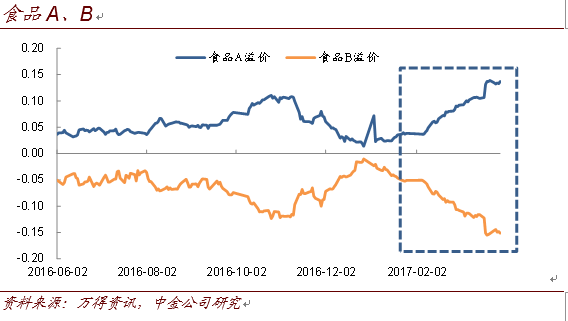

应有很强的表现。因而即便用排除法便可知道,配对转换价值是主因。如下图所见,年初至今食品类指数表现强势,但食品

B

的折价却在一直拉大,食品

A

分享了指数上涨的收益。

但所谓

“配对转换价值”,与常见的表现形式,已经有所不同。

我们常说的配对转换价值,一般表现为:分级

B

表现偏弱—

>

分级基金整体折价—

>

折价套利—

>

分级

A

上涨。也就是这时分级

A

的上涨由折价套利的买盘直接形成,一般伴随套利资金涌入并消灭套利机会,分级

A

价格也将逐步回归。但食品

A

却明显不同,其收益率早已明显低于同类分级

A

,且并无“回归”的态势。从走势上看,更像是其与分级

B

分享母基净值增长的收益。

食品

A

已经开始“神似”消费

A

。

消费

A

是分级

A

中的特殊品种,我们不妨简单回顾(此前我们在一期周报中专门分析)。消费

A

的特殊之处在于其

A

:

B

比例为

2:8

,同时无上折条款。这样设置的结果,是导致持有分级

B

无任何独立产生现金回流的途径(其他分级

B

可以通过上折得到母基并赎回,分级

A

可以通过每年的定折以及下折实现现金流)。因此,除卖给其他消费

B

的投资者者外,消费

B

的投资者只能通过买入消费

A

合并形成母基,方可实现现金流。反过来,没有消费

A

时,消费

B

理论价值为

0

。这样,消费

A

具备了独特博弈价值,即消费

B

的“退出门票”。同时,由于

2

;

8

的配对比例,

1

份消费

A

便可控制

4

份消费

B

的退出机会。

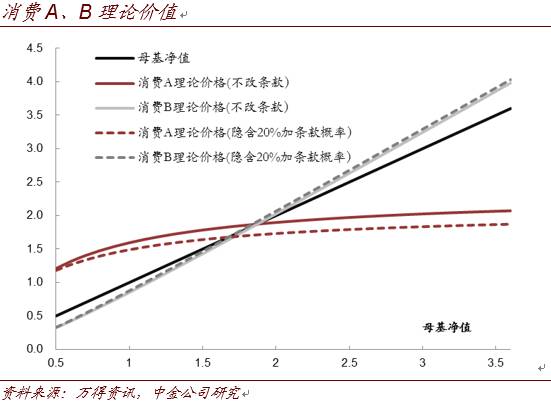

理论上说,每

5

份母基(假设净值

1.0

),价值

5.0

元,可以拆分为

1

份消费

A

和

4

份消费

B

,其中消费

A

有票息价值(假设

1.0

元),消费

B

无独立价值,那么剩下的

4.0

元则需要通过消费

A

、

B

的合作(博弈)来实现。由于

1

份消费

A

与

4

份消费

B

地位对等,因而可等分这

4

元的剩余价值,这也是为何此时消费

A

的理论价值甚至可以高达

3

元(

2

元博弈价值和

1

元票息价值)。在现实中,消费

A

的价格远高于其他分级

A

,最高一度达到

1.7

元,溢价率近

40%

。至于其未能达到更高的价位,与净值幻觉(认为过高溢价不合理)以及此前相似的信诚

300

分级曾修改合同有关。

为什么说食品

A

已经在走消费

A

的路?

除了强劲的表现、明显比同类品种更高的价位之外,还有其他原因:

一方面是当前市场波动率已经很低,投资者震荡市的思维仍很明显,即便是对于有结构性机会的板块,也少有投资者预期其能出现较长时间的单边上涨。此时,分级

B

触发上折的难度大大增加(当然下折的难度也在增加),类似消费

B

的困境出现,普通的分级

A

也开始具备类门票价值;

另一方面,此前由于分级

B

普遍交易活跃,分级

B

体现杠杆交易属性,不乏接盘资金,上述问题不易显露。

而随着五月新规临近,未来尤其分级

B

可能出现交易量下滑的问题,分级

B

投资者需要开始考虑低波动率下如何实现现金流的问题。

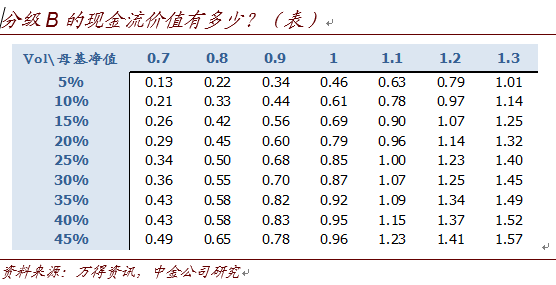

如下两个图表是我们用

Monte-Carlo

模拟简单计算的分级

B

的独立现金流价值(即仅靠上折获得现金回流的折现值),假设分级

A

初始净值

1.0

元,约定收益和无风险利率均为

4.5%

。可以看到,波动率越低,分级

B

价值与其净值偏离越大,相应对分级

A

越有利。相反,高波动率下,分级

B

价值相应提高,与净值差别缩小。极端地,在分级

B

净值很低、波动率高时,独立现金流价值甚至高于净值,分级

A

受损。因为此时分级

B

可能被跌穿(也有可能逆袭),从而分级

A

损失净值。

有何启示?

食品

A

与消费

A

最大的不同在于,食品

A

是条款设置很主流的分级

A

,且在此前流动性也并不差,因而对其他分级

A

借鉴意义更强。总结上述分析,可以看到:

1

、低波动、震荡走势的环境如果保持(或至少预期如此),分级

B

实现现金流困难,对分级

A

有利;

2

、如果伴随新规实施,分级

B

活跃度下降,同时投资者不改震荡市思维,不排除更多分级

A

的“门票价值”觉醒。届时,将有更多分级

A

开始与母基金同涨同跌,当然票息价值可能也因此弱化。

除食品

A

外,银华稳进、成长

A

级等已经逐步开始与同类品种拉开差距,值得注意

;

3

、当然,食品

A

能有如今的表现,也与其母基指数(国证食品)表现强劲有关。因为此时其博弈价值才能在放大的过程中慢慢体现,此前消费

A

也有着类似的历程,因此未来仍以标的指数表现相对强势(至少稳定)的分级

A

为主要操作对象;

4

、值得注意的是,一些分级基金的上折线为母基净值

2.0

元(如银华稳进),这类分级

B

触发上折的难度显然要更大,可能更早出现“门票”需求,值得关注。