《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱[email protected]。

许英博,前瞻团队首席分析师,010-60838704

陈俊云,前瞻团队分析师,0755-23835437

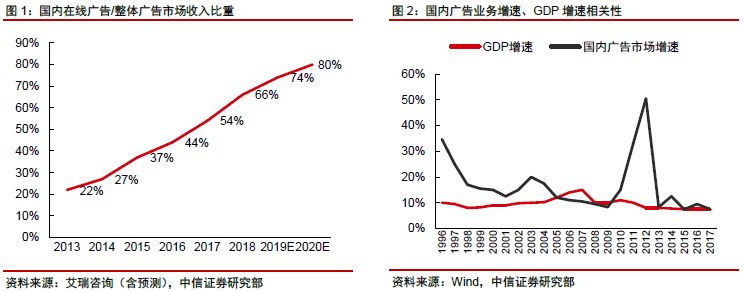

国内在线广告占整体广告比重已超过65%,和宏观经济相关性持续提升。宏观经济逆风,叠加字节跳动旗下产品广告货币化力度加强,导致公司2019Q1广告业务低于市场预期。目前腾讯产品占据国内43.8%的用户流量份额,稳居市场第一,小程序增长动能亦极为强劲,而在线广告份额占比仅为13%。我们判断,公司中短期在广告填充率提升、新广告位拓展等方面仍可积极而为。

投资要点

报告缘起:2019Q1,公司广告业务实现收入133.80亿元,同比增速回落至25%,其中社交及其他广告收入为99亿元,同比34%,媒体广告收入35亿元,同比增长仅为5%。公司将广告业务的季度疲软归因于为宏观经济的逆风,但同时我们亦看到,国内广告主需求偏好、媒体资源竞争格局等亦在发生快速变迁。广告业务能否成为公司成长性的主要支撑,公司潜在的广告业务增速应在什么区间等,是当前市场极为关心的问题。在本专题中,我们将从行业整体、公司内部举措等层面展开分析。

1

国内在线广告市场:供需阶段性失衡

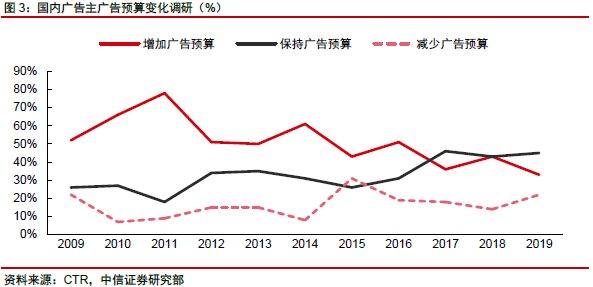

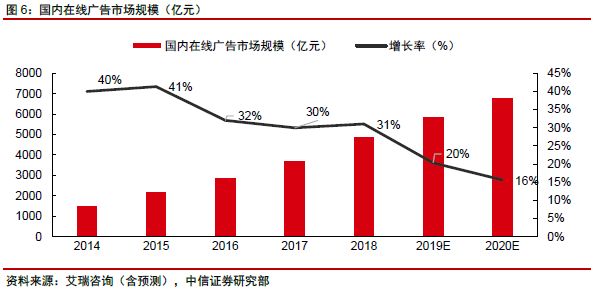

2018年,国内在线广告市场规模已经接近5000亿元,同时广告主处于对ROI的不但追逐,亦在不断调整广告投放策略。在本部分内容中,我们将从需求、供给两个维度对国内在线广告市场当前正在发生的系统性变化进行分析。

需求端:

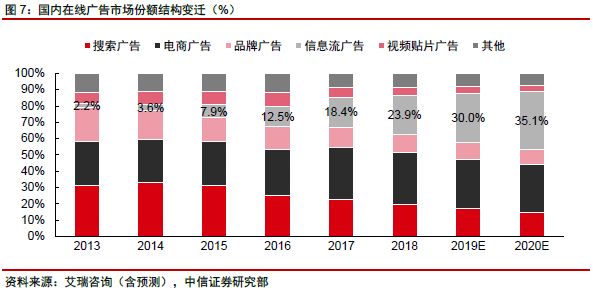

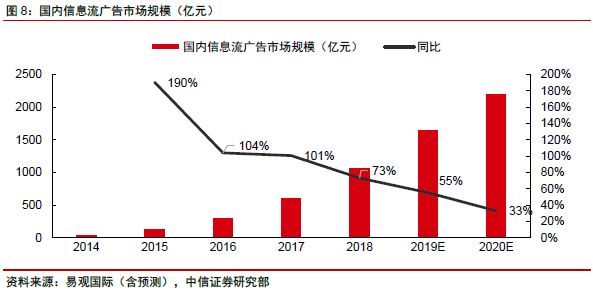

我们分析发现,目前国内在线广告市场和宏观经济的相关性正持续提升,正逐步告别高增长阶段,同时广告主对ROI的追逐,正使得广告主运算逐步向效果类广告倾斜,并推动信息流广告市场的高速增长,相应压缩品牌类、搜索类广告空间:

供给端:

当前国内移动互联网市场已经进入成熟周期,但短视频等应用仍在推动行业内流量结构不断发生变化,而今年以来抖音等短视频应用货币化力度加强,亦使得在疲弱的宏观环境下,国内在线广告库存出现阶段性过剩的不利局面: