* 20Q1业绩预告:预计20Q1归母净利2.8-3.2亿同增128.59%-161.25%。

* 20Q1饲料销量整体稳健增长,水产价格已有上涨迹象,看好旺季水产料销量增速,禽料延续19年增长趋势,猪料边际改善中。

* 预计20Q1生猪出栏约10万头,养殖贡献利润约5000万,由于19Q1养殖亏损,整体约有大几千万的弹性贡献。

* 新冠疫情下快速反应,市场份额持续提升。

预计20Q1归母净利2.8-3.2亿同增128.59%-161.25%。

目前各地交通运输持续顺畅,下游餐饮陆续恢复,终端消费复苏,鱼虾等水产品价格出现上涨,有望刺激投苗量,带动旺季水产料的销量。全年来看:一方面,普水料经过19年以来的激烈竞争,整体格局上处于边际好转中。另一方面,生鱼、海鲈等品种经过19年的低迷价格、供给收缩后20年景气度逐渐恢复。高端膨化料是公司的重点布局方向,今年发行的28.3亿可转债中有超过一半的资金投入高端膨化料项目,将支撑主业未来稳健发展。

从19年起在高猪价引起的消费替代效应下禽养殖持续景气,公司凭借全面的区域和产品线布局的优势,快速调整战略布局,把部分产能、人员等资源切换到禽料,19年禽料销量增速约30%,增长趋势在20Q1得到较好的延续。随着新冠疫情逐步得到控制,终端消费持续复苏,将对后续的禽料销量起到良好的带动作用。

20Q1猪料销量同比降幅持续收窄;全年来看,随着下游产能陆续复产,猪料销量有望迎来拐点。

预计公司20Q1生猪出栏约10万头,由于全国销售均价36.6元/公斤,为去年同期均价的近3倍,养殖贡献利润约5000万。由于19Q1养殖亏损,整体约有大几千万的弹性贡献。预计20年出栏110万头,自产仔猪占比将持续提高,进一步改善成本,全年养殖有望贡献利润约6亿。

疫情初期导致饲料生产条件受限,交通运输出现一定困难,但公司快速反应,并在国家对农业生产重点支持的有利环境下,积极抢先复产,为养殖户提供生产物资,同时建立完善线上线下结合的服务模式,养殖户、销售渠道实现逆势增长,市场份额持续扩大。

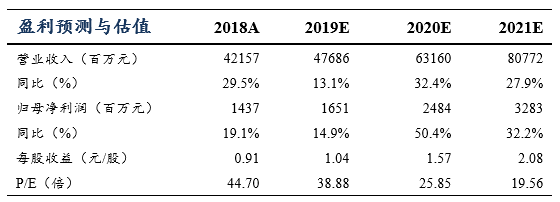

认为新冠疫情对于

20

年业绩影响相对有限,预计

19-21

年公司实现营收

476.9/631.6/807.7

亿元,同增

13.1%/32.4%/27.9%

;归母净利润分别为

16.5/24.8/32.8

亿元,同增

14.9%/50.4%/32.2%

。当前股价对应

PE

为

38.9X/25.8X/19.6X

,考虑到饲料龙头研发、采购、服务、运营协同发力高筑护城河,饲料主业稳健增长,生猪养殖有望贡献利润弹性,维持“买入”评级!

自然灾害及疫情风险,原材料价格波动,产品调整不及预期,生猪养殖不确定性风险。

马莉

东吴证券副所长、大消费负责人、纺织服装行业首席分析师

南京大学学士、中国社会科学院经济学博士;现供职于东吴证券研究所,曾供职于中国纺织工业协会、中国银河证券研究部。十三年消费品行业研究经验,为投资者创造价值,在市场下打下深深烙印。

2019年新财富轻工及纺织服装第3名,水晶球纺织服装行业第1名;

2018年纺织服装行业水晶球第1名;

2017年新财富纺织服装行业第1名,水晶球第1名;

2016年新财富纺织服装行业第1名;

2015年新财富纺织服装行业第2名;

2014年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名;

2013年新财富纺织服装行业第2名,水晶球第2名,朝阳永续福布斯中国最佳分析师50强;

2012年新财富纺织服装行业第4名,水晶球第3名,金牛奖第3名。

手机/微信:15601975988

陈腾曦 纺织服装行业联席首席分析师 东吴证券

中国人民大学数学学士,复旦大学经济学硕士;现供职于东吴证券研究所,曾供职于红蜻蜓鞋业股份有限公司,银河证券研究部。现主要覆盖纺织服装、零售、教育等消费领域,六年消费行业研究经验。

手机/微信:13916068030

林骥川 消费行业资深分析师 东吴证券

华威大学商学院会计与金融学学士,伦敦帝国理工学院金融学硕士,现供职于东吴证券研究所,曾供职于银河证券研究部。现主要覆盖纺织服装、海外教育、零售,五年消费行业研究经验。

手机/微信:13661793819

詹陆雨 服饰行业分析师 东吴证券

复旦大学经济学学士、硕士,现供职于东吴证券研究所,现主要覆盖纺服、珠宝及化妆品,三年消费行业研究经验。